Chứng khoán DNSE vừa công bố báo cáo triển vọng về Ngân hàng TMCP Phát triển TP.HCM (mã chứng khoán: HDB). Theo nhóm chuyên gia, HDB đang là một trong những cổ phiếu ngân hàng đáng chú ý nhờ nền tảng tăng trưởng tín dụng vượt trội, hiệu suất sinh lời duy trì ở mức cao và các chất xúc tác tái định giá đến từ câu chuyện bán vốn ngoại, IPO công ty con cũng như hệ sinh thái tài chính ngày càng mở rộng.

Động lực tái định giá từ việc bán vốn ngoại và IPO công ty con

Luận điểm đầu tiên trong báo cáo của DNSE nằm ở khả năng HDBank được tái định giá nhờ các yếu tố liên quan đến vốn ngoại và hệ sinh thái công ty con. Theo DNSE, HDB có thể hưởng lợi từ chính sách nới room ngoại lên 49% sau khi nhận chuyển giao Vikki Bank. Đây là yếu tố có thể tạo dư địa cho ngân hàng thúc đẩy thương vụ bán cổ phần cho các đối tác chiến lược đến từ Nhật Bản hoặc Hàn Quốc.

Bên cạnh câu chuyện bán vốn, DNSE cũng nhấn mạnh kế hoạch IPO các công ty con là một động lực quan trọng khác. HDBank đã nâng tỷ lệ sở hữu tại HDS lên 90% và HD SAISON lên 75%, tạo tiền đề cho kế hoạch IPO dự kiến diễn ra trong nửa cuối năm 2026.

Đây là nhóm tài sản giúp thị trường nhìn HDBank dưới một lăng kính rộng hơn: Là một hệ sinh thái tài chính toàn diện. Trong cấu trúc đó, HDBank đang kết hợp nhiều cấu phần gồm ngân hàng, tài chính tiêu dùng, chứng khoán, bảo hiểm và quản lý tài sản trên cùng một nền tảng thống nhất. Với hệ sinh thái đối tác lớn và tệp khách hàng khoảng 25 triệu người, HDBank có thêm dư địa để mở khóa cơ hội bán chéo, gia tăng thu nhập ngoài lãi và giảm dần sự phụ thuộc vào tín dụng truyền thống.

Ở góc nhìn định giá, cổ phiếu HDB hiện giao dịch quanh mức P/B 1,61 lần và P/E 7,58 lần. DNSE đánh giá mức định giá này vẫn hấp dẫn nếu đặt trong tương quan với khả năng duy trì hiệu suất sinh lời cao của ngân hàng. Đáng chú ý, báo cáo cũng cho rằng nếu game bán vốn ngoại được hiện thực hóa, cổ phiếu HDB có thể được tái định giá lên vùng P/B trên 2,0 lần.

Cổ phiếu HDB được khuyến nghị MUA, tiềm năng tăng giá 18%

Luận điểm thứ hai trong khuyến nghị của DNSE nằm ở khả năng ngân hàng duy trì đà tăng trưởng kinh doanh trên nền tín dụng bứt phá, hiệu quả vận hành cải thiện và hiệu suất sinh lời tiếp tục ở vùng hấp dẫn.

Trong quý I/2026, HDBank ghi nhận dư nợ khách hàng tăng 9,2% so với đầu năm, vượt trội so với mức tăng trưởng chung của toàn ngành. Đà mở rộng tín dụng của HDB được dẫn dắt bởi 3 trụ cột gồm bán buôn, tài chính tiêu dùng và bán lẻ. Trong đó, cho vay doanh nghiệp bán buôn tăng 10,2% so với đầu năm, tài chính tiêu dùng tăng 10% và bán lẻ tăng 5%.

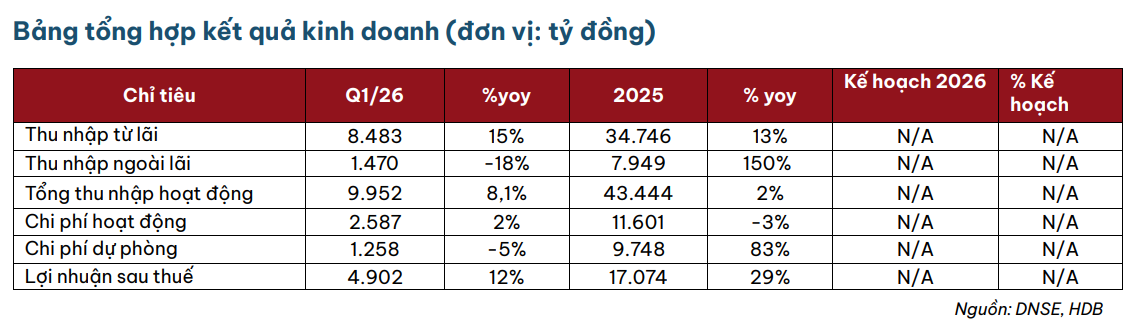

Nhờ tăng trưởng tín dụng vượt trội, kết quả kinh doanh quý I/2026 của HDBank ghi nhận nhiều điểm nổi bật. Trong quý, tổng thu nhập hoạt động của HDBank đạt khoảng 9.953 tỷ đồng, tăng 8,1% so với cùng kỳ. Thu nhập lãi thuần tiếp tục là động lực chính, đạt 8.483 tỷ đồng, tăng 14,5% nhờ quy mô tín dụng mở rộng. Lợi nhuận sau thuế đạt 4.902 tỷ đồng, tăng 12,5%.

Đặc biệt, dù tăng trưởng cao, hiệu quả vận hành của HDBank vẫn được duy trì ở mức tốt. CIR quý I/2026 ở mức 26%, thấp hơn mức 27,4% cùng kỳ năm trước và thấp hơn đáng kể so với mức trung bình ngành 37%.

Từ nền tảng kinh doanh đó, hiệu suất sinh lời của HDB tiếp tục nằm trong vùng hấp dẫn. Theo DNSE, ROE của HDB đạt 24,43% và ROA đạt 2,08%. Nhờ các yếu tố trên, DNSE đưa ra khuyến nghị MUA đối với cổ phiếu HDB, với giá mục tiêu 29.700 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 18%.