Chứng khoán Kafi vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HoSE: VPB), trong đó tiếp tục duy trì khuyến nghị MUA với giá mục tiêu 35.500 đồng/cổ phiếu, cao hơn khoảng 33% so với thị giá tại thời điểm báo cáo.

Theo Kafi, triển vọng của VPBank được hỗ trợ bởi tăng trưởng tín dụng duy trì ở mức cao, hiệu quả sinh lời cải thiện và sự phục hồi của Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) sau nhiều năm gặp khó khăn.

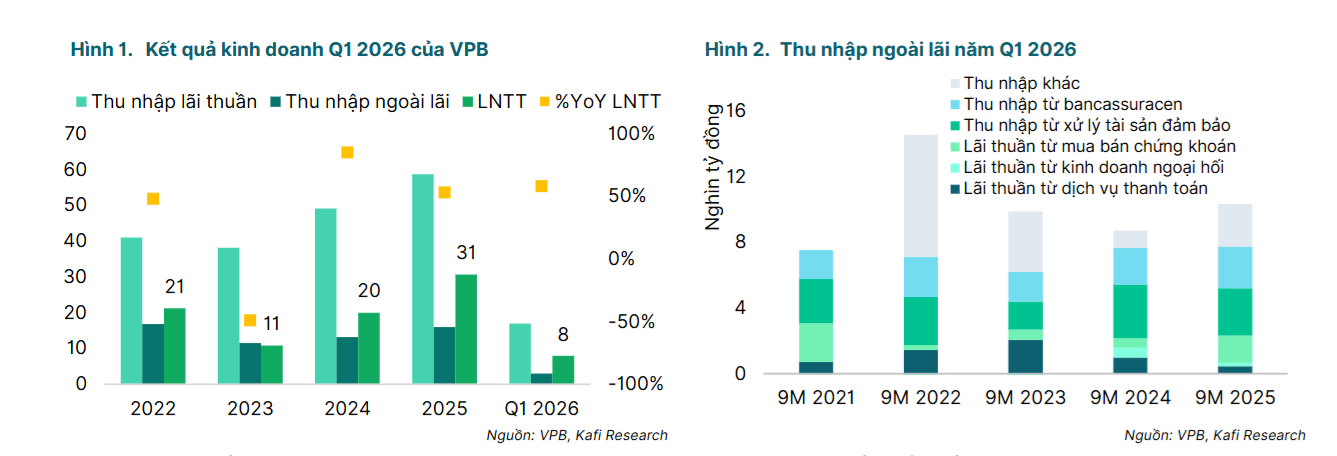

Trong quý I/2026, VPBank ghi nhận lợi nhuận trước thuế 7.921 tỷ đồng, tăng 58% so với cùng kỳ năm trước và hoàn thành gần 20% kế hoạch năm. Kết quả này được thúc đẩy bởi tăng trưởng tín dụng đạt 10,2% chỉ sau ba tháng đầu năm, cao hơn đáng kể so với mặt bằng chung của ngành ngân hàng.

Trong đó, dư nợ cho vay bán lẻ tăng khoảng 7%, còn cho vay khách hàng doanh nghiệp vừa và nhỏ (SME) tăng khoảng 8%. Tiền gửi khách hàng cũng tăng 8,7%, tạo nền tảng cho hoạt động tăng trưởng tín dụng.

Nguồn: Kafi Research

Nguồn: Kafi ResearchMột điểm đáng chú ý trong báo cáo là sự trở lại của FE Credit. Sau giai đoạn tái cơ cấu kéo dài, công ty tài chính tiêu dùng này ghi nhận lợi nhuận trước thuế 611 tỷ đồng trong năm 2025 và đặt mục tiêu đạt 1.200 tỷ đồng trong năm 2026.

Theo Kafi, chất lượng tài sản được cải thiện, hiệu quả thu hồi nợ tốt hơn nhờ ứng dụng trí tuệ nhân tạo (AI) cùng sự hỗ trợ từ cổ đông chiến lược SMBC đang tạo điều kiện để FE Credit phục hồi và đóng góp tích cực hơn vào kết quả kinh doanh hợp nhất của VPBank.

Bên cạnh tăng trưởng tín dụng, nguồn thu ngoài lãi tiếp tục là điểm sáng trong hoạt động kinh doanh của ngân hàng. Trong quý I/2026, thu nhập ngoài lãi tăng 33% so với cùng kỳ. Đáng chú ý, thu nhập từ dịch vụ tăng 77%, chủ yếu nhờ hoạt động bancassurance với đối tác AIA và sự gia tăng doanh thu từ nhóm khách hàng doanh nghiệp lớn.

Nhóm phân tích cũng đánh giá cao sự cải thiện về hiệu quả sinh lời của VPBank. ROE của ngân hàng đã tăng liên tục từ mức 7,1% vào quý IV/2023 lên 15,8% trong quý I/2026 và được dự báo đạt 16,1% trong năm nay.

Trên cơ sở đó, Kafi dự báo lợi nhuận trước thuế năm 2026 của VPBank có thể đạt 39.982 tỷ đồng, tăng khoảng 31% so với năm 2025. Tăng trưởng tín dụng cả năm được kỳ vọng đạt 30,3%, trong khi biên lãi ròng (NIM) duy trì ở mức 5,66%.

Báo cáo cũng cho rằng định giá của VPBank vẫn ở mức hấp dẫn. Theo Kafi, cổ phiếu VPB đang giao dịch với P/B dự phóng khoảng 1,26 lần, thấp hơn mức trung bình 5 năm là 1,4 lần.

Tuy nhiên, bên cạnh triển vọng tăng trưởng, Kafi lưu ý chất lượng tài sản vẫn là yếu tố cần theo dõi.

Tính đến cuối quý I/2026, tỷ lệ nợ xấu của VPBank tăng từ 3,33% lên 3,58%. Quy mô nợ xấu tăng 19% so với cuối năm trước, lên khoảng 37.200 tỷ đồng.

Đồng thời, tỷ lệ bao phủ nợ xấu giảm từ 55,4% xuống 52,8%, trong khi hệ số an toàn vốn (CAR) giảm từ 15,3% xuống 14,35% do ngân hàng đẩy mạnh tăng trưởng tín dụng.

Dù vậy, Kafi vẫn duy trì quan điểm tích cực đối với VPBank khi cho rằng tăng trưởng tín dụng, sự phục hồi của FE Credit và xu hướng cải thiện hiệu quả sinh lời sẽ tiếp tục là những động lực chính hỗ trợ kết quả kinh doanh của ngân hàng trong năm 2026.