Lớp đệm thanh khoản gần 820.000 tỷ đồng trong ngân hàng

TPCP có vị trí riêng trong cơ cấu tài sản của NHTM. Tài sản này khác với TPDN và khoản cho vay khách hàng do có rủi ro tín dụng thấp hơn. Ngoài chức năng tạo thu nhập lãi, TPCP còn được sử dụng trong quản trị thanh khoản, điều tiết dòng tiền và các nghiệp vụ trên thị trường tiền tệ.

Trong điều kiện thị trường vận hành bình thường, NHTM có thể dùng TPCP để cầm cố, giao dịch repo hoặc tham gia OMO khi phát sinh nhu cầu vốn ngắn hạn. Vì vậy, TPCP không chỉ là khoản đầu tư sinh lời, mà còn là một phần của bộ đệm thanh khoản trên bảng cân đối. Vai trò này thể hiện rõ hơn tại các ngân hàng có quy mô tổng tài sản lớn, nhu cầu điều tiết dòng tiền thường xuyên và cơ cấu tiền gửi, tín dụng biến động theo chu kỳ kinh doanh.

Gần 820.000 tỷ đồng TPCP trong bảng cân đối 27 ngân hàng

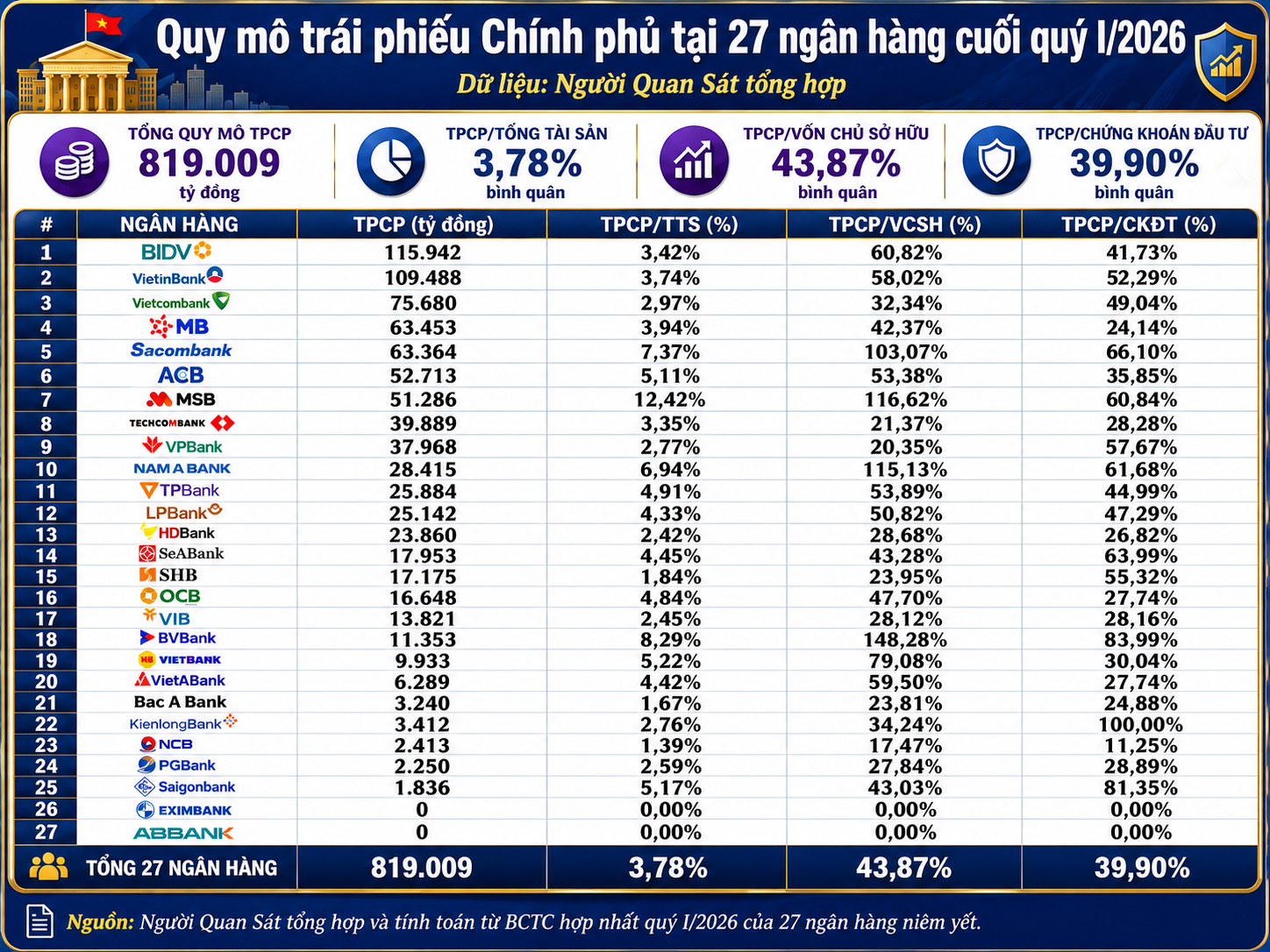

Gần 820.000 tỷ đồng TPCP trong bảng cân đối 27 ngân hàngCuối quý I, dữ liệu tại 27 ngân hàng cho thấy tổng giá trị TPCP đạt 819.009 tỷ đồng. Quy mô này tương đương 3,78% tổng tài sản, 43,87% VCSH và 39,9% danh mục chứng khoán đầu tư. Đây là giá trị tổng hợp tại 27 ngân hàng, không phải số dư riêng lẻ của từng đơn vị và cũng không mặc nhiên đại diện cho toàn hệ thống.

Quy mô nắm giữ tập trung chủ yếu ở nhóm ngân hàng lớn. BIDV, VietinBank và Vietcombank dẫn đầu nhờ quy mô tổng tài sản, tiền gửi và nhu cầu điều tiết thanh khoản lớn. Riêng 3 ngân hàng này nắm 301.109 tỷ đồng TPCP, tương đương 36,77% tổng quy mô của 27 ngân hàng. Nếu tính thêm MB và Sacombank, 5 ngân hàng lớn nhất nắm 427.927 tỷ đồng, chiếm 52,25%.

Thanh khoản thị trường thứ cấp cũng hỗ trợ vai trò của TPCP trong hoạt động ngân hàng. Tháng 3, thị trường TPCP huy động 19.560 tỷ đồng qua đấu thầu, giá trị giao dịch thứ cấp bình quân đạt 17.129 tỷ đồng/phiên.

Sang tháng 4, giá trị huy động qua đấu thầu tăng lên 45.455 tỷ đồng, còn giao dịch thứ cấp bình quân đạt 16.017 tỷ đồng/phiên. Quy mô giao dịch này giúp TPCP có điều kiện chuyển đổi tốt hơn nhiều loại chứng khoán nợ khác khi ngân hàng điều chỉnh trạng thái vốn ngắn hạn.

Khung pháp lý cũng đặt TPCP trong hệ thống giới hạn an toàn của ngân hàng. Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng, trong đó có tỷ lệ mua, nắm giữ, đầu tư TPCP và trái phiếu được Chính phủ bảo lãnh. Do đó, danh mục TPCP của ngân hàng không chỉ phục vụ mục tiêu lợi suất, mà còn gắn với khả năng chi trả và quản trị thanh khoản.

Khi chi phí vốn làm tài sản an toàn kém hiệu quả

Trọng tâm của danh mục TPCP không nằm ở rủi ro tín dụng, mà ở rủi ro lãi suất và chi phí vốn. TPCP có rủi ro tín dụng thấp, nhưng giá trái phiếu vẫn biến động theo lãi suất thị trường. Khi lợi suất tăng, giá trái phiếu hiện hữu thường giảm. Kỳ hạn còn lại càng dài, độ nhạy giá càng lớn.

Sức ép đầu tiên đến từ chênh lệch giữa lợi suất TPCP và chi phí vốn. Ngân hàng mua TPCP bằng nguồn vốn có chi phí, trong khi lợi suất TPCP thường thấp hơn lợi suất cho vay khách hàng. Khi chi phí huy động tăng nhanh hơn lợi suất trái phiếu, biên lợi nhuận có thể bị thu hẹp dù tài sản vẫn có rủi ro tín dụng thấp.

13 ngân hàng chịu carry âm từ danh mục TPCP trong quý I

13 ngân hàng chịu carry âm từ danh mục TPCP trong quý ITrong quý I, 13/27 ngân hàng ghi nhận chênh lệch âm ước tính từ danh mục TPCP, với tổng mức âm khoảng 536 tỷ đồng. Sacombank nắm 63.364 tỷ đồng TPCP, tương đương 103,07% VCSH, đồng thời ghi nhận mức chênh lệch âm ước tính 224 tỷ đồng trong quý. BVBank ghi nhận mức âm 97 tỷ đồng, tương đương 44,89% LNTT quý I theo cách tính ước tính.

Các con số trên không phải khoản lỗ kế toán chính thức. Chúng phản ánh chi phí kinh tế của việc duy trì một danh mục có lợi suất thấp hơn chi phí vốn. Khi khoảng cách giữa lợi suất tài sản và chi phí huy động diễn biến bất lợi, TPCP vẫn hỗ trợ thanh khoản nhưng có thể làm giảm hiệu quả sinh lời của bảng cân đối.

Áp lực thứ hai đến từ kỳ hạn. Trong tháng 4, KBNN tổ chức 20 phiên đấu thầu TPCP với tổng giá trị gọi thầu 81.000 tỷ đồng, tỷ lệ trúng thầu 46,6%. Kỳ hạn 10 năm chiếm 92% giá trị trúng thầu, đạt 41.660 tỷ đồng. Kỳ hạn phát hành bình quân đạt 9,86 năm, còn lãi suất trúng thầu trung bình đạt 4,13%/năm, cao hơn mức 4,11% của tháng 3.

Cơ cấu phát hành nghiêng về kỳ hạn dài làm tăng yêu cầu quản trị kỳ hạn tài sản. Khi ngân hàng mua nhiều TPCP dài hạn, kỳ hạn tài sản có xu hướng kéo dài, trong khi nguồn vốn huy động thường tái định giá nhanh hơn. Nếu lãi suất tăng, ngân hàng có thể đồng thời chịu chi phí vốn cao hơn và giá trái phiếu hiện hữu thấp hơn.

Thanh khoản của TPCP cũng có thể thay đổi khi lãi suất biến động. Trong điều kiện bình thường, đây là tài sản có tính thanh khoản cao. Tuy nhiên, nếu thị trường đảo chiều, ngân hàng bán trái phiếu có thể phải chấp nhận giá thấp hơn. Nếu dùng danh mục để vay qua repo, ngân hàng vẫn phải chịu chi phí vốn mới theo mặt bằng lãi suất tại thời điểm phát sinh.

Trường hợp không bán TPCP, ngân hàng có thể phải tăng lãi suất huy động để giữ tiền gửi, khiến chênh lệch giữa lợi suất tài sản và chi phí vốn bất lợi hơn. Sức ép vốn xuất hiện rõ hơn ở nhóm có danh mục TPCP lớn so với VCSH. BVBank, MSB, Nam A Bank và Sacombank đều có tỷ lệ TPCP/VCSH vượt 100%.

Tỷ lệ này không đồng nghĩa các ngân hàng lập tức gặp rủi ro. Tuy nhiên, khi lãi suất biến động bất lợi, danh mục lớn trên nền vốn mỏng sẽ làm tăng yêu cầu hấp thụ biến động giá tài sản tài chính.

Áp lực phân hóa theo cấu trúc bảng cân đối

Việc một ngân hàng nắm nhiều TPCP không tự động đồng nghĩa với áp lực cao hơn. Tác động của danh mục này phụ thuộc vào chi phí vốn, kỳ hạn trái phiếu, tỷ trọng trên VCSH, tỷ trọng trong tổng tài sản và khả năng chuyển đổi sang tài sản sinh lời khác. Vì vậy, quy mô tuyệt đối chỉ là một lớp thông tin khi đánh giá danh mục TPCP.

MSB là trường hợp thể hiện sự khác biệt giữa quy mô tuyệt đối và tỷ trọng trên bảng cân đối. Ngân hàng này không nằm trong nhóm nắm TPCP lớn nhất về giá trị tuyệt đối, nhưng có tỷ trọng TPCP/tổng tài sản cao nhất, đạt 12,42%. Chỉ tiêu này cho thấy mức độ gắn của bảng cân đối với TPCP tại một số ngân hàng nhỏ và trung bình có thể cao hơn nhóm ngân hàng lớn nếu tính theo tỷ lệ.

Chênh lệch giữa lợi suất TPCP và chi phí vốn cũng tạo ra sự phân hóa giữa các ngân hàng. Nhóm có chênh lệch dương có thể sử dụng TPCP như một lớp đệm thanh khoản có hiệu quả tương đối. Ngược lại, nhóm có chi phí vốn cao dễ bị thu hẹp biên lợi nhuận dù nắm cùng một loại tài sản có rủi ro tín dụng thấp.

Danh mục TPCP giảm theo quý, tăng so với cùng kỳ

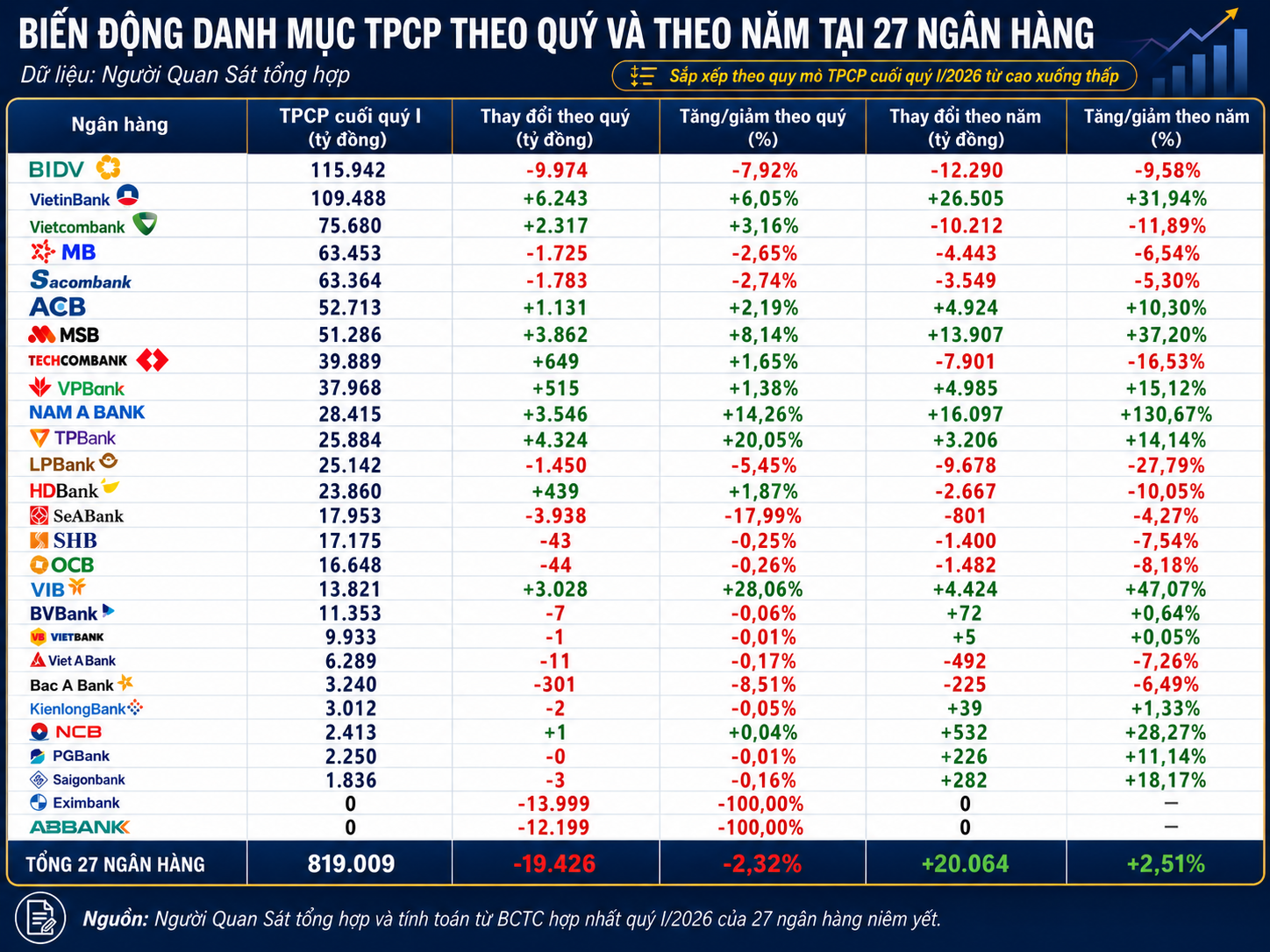

Danh mục TPCP giảm theo quý, tăng so với cùng kỳBiến động trong quý I cho thấy trạng thái nắm giữ TPCP của các ngân hàng không đi theo một chiều cố định. Tổng danh mục của 27 ngân hàng giảm 19.426 tỷ đồng so với cuối quý trước, nhưng vẫn tăng 20.064 tỷ đồng so với cùng kỳ. Diễn biến này phản ánh sự dịch chuyển trong phân bổ tài sản giữa yêu cầu thanh khoản, lợi suất và nhu cầu tín dụng tại từng ngân hàng.