Trong báo cáo Top cổ phiếu khuyến nghị nửa cuối năm 2026, Chứng khoán Sài Gòn-Hà Nội (SHS Research) đưa cổ phiếu HDB của Ngân hàng TMCP Phát triển TP. Hồ Chí Minh vào danh sách theo dõi với khuyến nghị KHẢ QUAN. Nhóm phân tích đánh giá triển vọng của HDBank được hỗ trợ bởi hạn mức tăng trưởng tín dụng cao, khả năng sinh lời duy trì trong nhóm dẫn đầu hệ thống và những câu chuyện mới liên quan đến tăng vốn, IPO các công ty thành viên.

Lợi nhuận năm 2026 được dự báo tăng 32%

Luận điểm đầu tiên được SHS nhấn mạnh là khả năng duy trì tốc độ tăng trưởng tín dụng cao hơn mặt bằng chung ngành ngân hàng.

Theo nhóm phân tích, HDBank có thể được cấp hạn mức tín dụng vượt trội nhờ hai yếu tố chính. Thứ nhất, ngân hàng đã tham gia nhận chuyển giao bắt buộc Vikki Digital Bank. Thứ hai, nền tảng an toàn vốn của HDBank vẫn ở mức cao, với hệ số an toàn vốn CAR đạt 16,2% và tỷ lệ dư nợ tín dụng trên tổng tiền gửi LDR ở mức 67,7% tại thời điểm cuối quý I/2026.

Kết thúc quý I, tín dụng của HDBank đã tăng khoảng 8% so với đầu năm. SHS kỳ vọng mức tăng trưởng này có thể đạt 16% vào cuối quý II/2026, qua đó tạo nền tảng cho kết quả kinh doanh trong những quý tiếp theo.

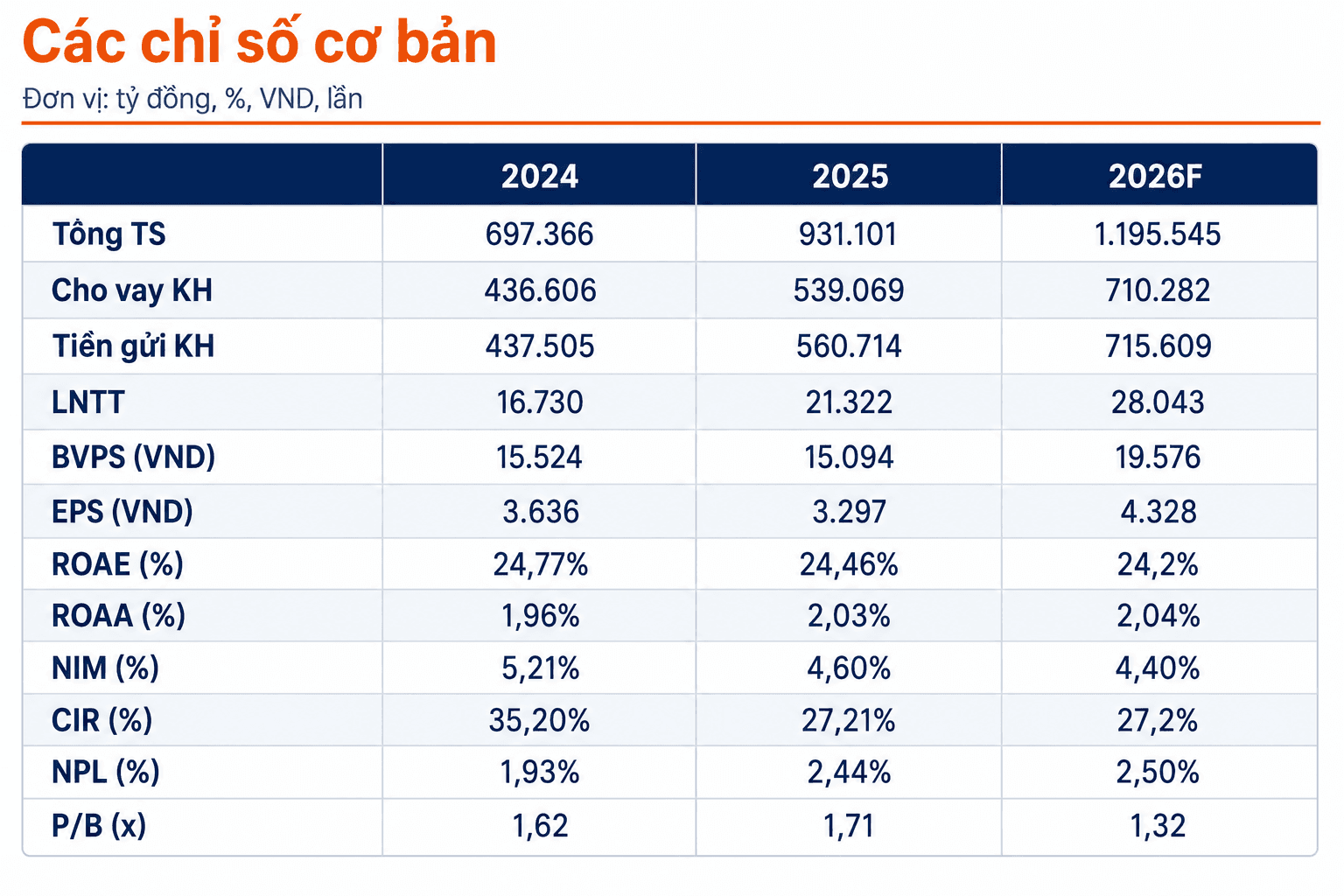

Trong năm 2026, dư nợ cho vay khách hàng của HDBank được dự báo đạt hơn 710.282 tỷ đồng, tăng gần 32% so với mức 539.069 tỷ đồng cuối năm 2025. Tiền gửi khách hàng cũng được kỳ vọng tăng từ 560.714 tỷ đồng lên 715.609 tỷ đồng.

Trên cơ sở đó, tổng tài sản của ngân hàng có thể tiến lên gần 1,2 triệu tỷ đồng, tăng hơn 28% so với cuối năm trước.

Bên cạnh tín dụng, lợi nhuận HDBank còn được hỗ trợ bởi việc gia tăng tỷ lệ sở hữu tại các công ty thành viên. Trong đó, tỷ lệ sở hữu tại HD SAISON được nâng từ 50% lên 75%, còn tỷ lệ sở hữu tại HDS tăng từ 30% lên 90%. Việc mở rộng tỷ lệ sở hữu giúp HDBank ghi nhận phần đóng góp lớn hơn từ kết quả kinh doanh của các đơn vị này. Đồng thời, lợi nhuận quý II/2026 được SHS đánh giá có khả năng tăng trưởng tích cực do nền so sánh cùng kỳ năm 2025 ở mức thấp.

SHS dự báo lợi nhuận trước thuế năm 2026 của HDBank đạt khoảng 28.043 tỷ đồng, tăng 32% so với mức 21.322 tỷ đồng thực hiện trong năm 2025. Lợi nhuận trên mỗi cổ phiếu dự kiến đạt 4.328 đồng, cải thiện đáng kể so với mức 3.297 đồng của năm trước.

Các chỉ số sinh lời tiếp tục được duy trì ở mức cao, với ROAE dự phóng đạt 24,2% và ROAA đạt 2,04%. Tỷ lệ chi phí trên thu nhập CIR được kỳ vọng giữ quanh 27,2%, cho thấy hiệu quả vận hành không biến động đáng kể dù quy mô tài sản và tín dụng tiếp tục mở rộng.

Định giá thấp hơn trung bình lịch sử, chờ chất xúc tác từ tăng vốn và IPO

Bên cạnh tăng trưởng lợi nhuận, SHS cho rằng HDBank đang sở hữu một số câu chuyện có thể trở thành chất xúc tác cho quá trình định giá cổ phiếu.

Đầu tiên là kế hoạch phát hành riêng lẻ khoảng 700 triệu cổ phiếu. Nguồn vốn bổ sung được kỳ vọng giúp ngân hàng củng cố năng lực tài chính, cải thiện bộ đệm vốn và tạo thêm dư địa để duy trì tốc độ tăng trưởng tín dụng trong những năm tiếp theo. Bên cạnh đó, phương án IPO HDS và HD SAISON cũng được SHS đánh giá là yếu tố có thể hỗ trợ quá trình xác định lại giá trị hệ sinh thái của HDBank.

Xét về định giá, cổ phiếu HDB đang được giao dịch ở mức P/B dự phóng năm 2026 khoảng 1,3 lần. Mức này thấp hơn trung bình ngành và thấp hơn mức P/B bình quân 5 năm của chính HDBank, khoảng 1,6 lần.

Theo dự báo của SHS, giá trị sổ sách trên mỗi cổ phiếu HDB có thể tăng từ 15.094 đồng năm 2025 lên 19.576 đồng trong năm 2026. Sự cải thiện của giá trị sổ sách, cùng với triển vọng lợi nhuận tăng trên 30%, là cơ sở để nhóm phân tích đưa ra mức giá mục tiêu 31.000 đồng/cổ phiếu.

Trên cơ sở cân bằng giữa triển vọng tăng trưởng lợi nhuận, SHS duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HDB, với giá mục tiêu 31.000 đồng/cổ phiếu.