Công ty Chứng khoán ACBS vừa công bố báo cáo phân tích mới về Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã: VPB), đưa ra khuyến nghị khả quan cho cổ phiếu này với giá mục tiêu 1 năm là 37.000 đồng/cổ phiếu.

Mức định giá được xây dựng trên cơ sở P/E mục tiêu 9,6 lần, tương đương trung bình nhóm ngân hàng cùng hạng như MBB, TCB, ACB, STB, HDB, VIB, cùng tiềm năng tái định giá từ thương vụ IPO công ty chứng khoán VPBS.

ACBS đánh giá VPBank đang bước vào chu kỳ tăng trưởng lợi nhuận mạnh mẽ, với dự báo lợi nhuận trước thuế năm 2025 tăng 40% và năm 2026 tăng thêm 32,2%, nhờ tín dụng mở rộng, biên lãi ròng ổn định và chất lượng tài sản được cải thiện đáng kể.

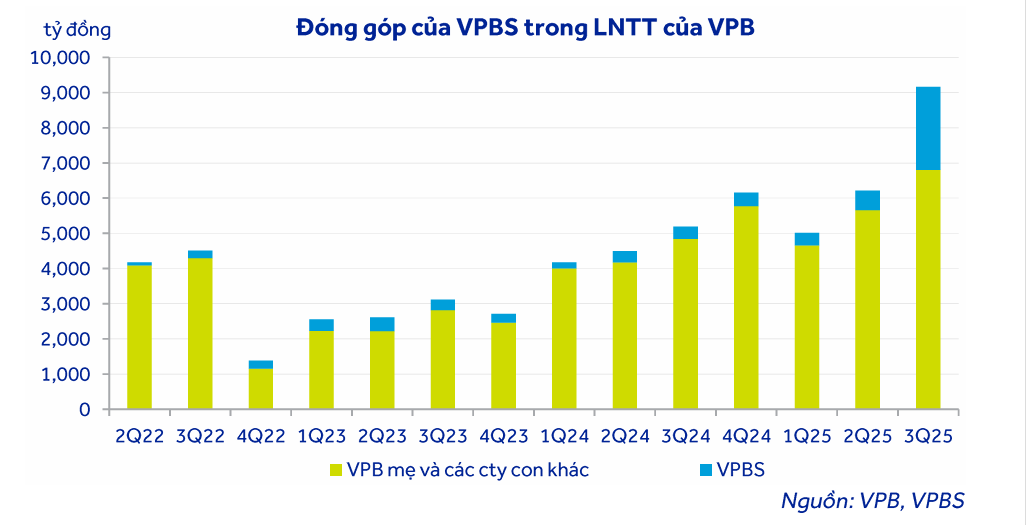

Trong quý III/2025, VPBank ghi nhận lợi nhuận trước thuế 9.166 tỷ đồng, tăng 76,7% so với cùng kỳ và 47,5% so với quý trước, chủ yếu nhờ tăng trưởng tín dụng mạnh và đóng góp lớn từ công ty con VPBS. Tín dụng toàn hệ thống tăng 39,3% so với cùng kỳ và 28,5% so với đầu năm, tập trung vào các mảng cho vay mua nhà, bất động sản, xây dựng, thương mại, sản xuất và dịch vụ tài chính.

Lãi suất cho vay tại VPBank mẹ và FE Credit duy trì ổn định, giúp NIM ở mức 5,7%, trong khi thu nhập ngoài lãi tăng 74,6% nhờ mảng tự doanh cổ phiếu và trái phiếu doanh nghiệp.

ACBS cho biết tỷ lệ nợ xấu của VPBank đã giảm 46 điểm cơ bản so với quý trước, về mức 3,51%, cho thấy xu hướng cải thiện rõ rệt trong chất lượng tài sản. Tuy nhiên, rủi ro tiềm ẩn vẫn tồn tại khi tỷ lệ nợ nhóm 2 nhích nhẹ lên 3,61%, còn thời gian duy trì các khoản nợ rủi ro kéo dài hơn, từ 35–40 ngày lên khoảng 47 ngày.

Mảng cho vay bất động sản và xây dựng tăng nhanh, khiến rủi ro tập trung ở phân khúc này cao hơn, song triển vọng phục hồi của thị trường được đánh giá là đang hỗ trợ tích cực cho ngân hàng. Nhờ kiểm soát tốt chi phí và chất lượng tài sản, chi phí dự phòng của VPBank chỉ tăng nhẹ 6,8% so với cùng kỳ, trong khi tỷ lệ bao phủ nợ xấu cải thiện lên 55%.

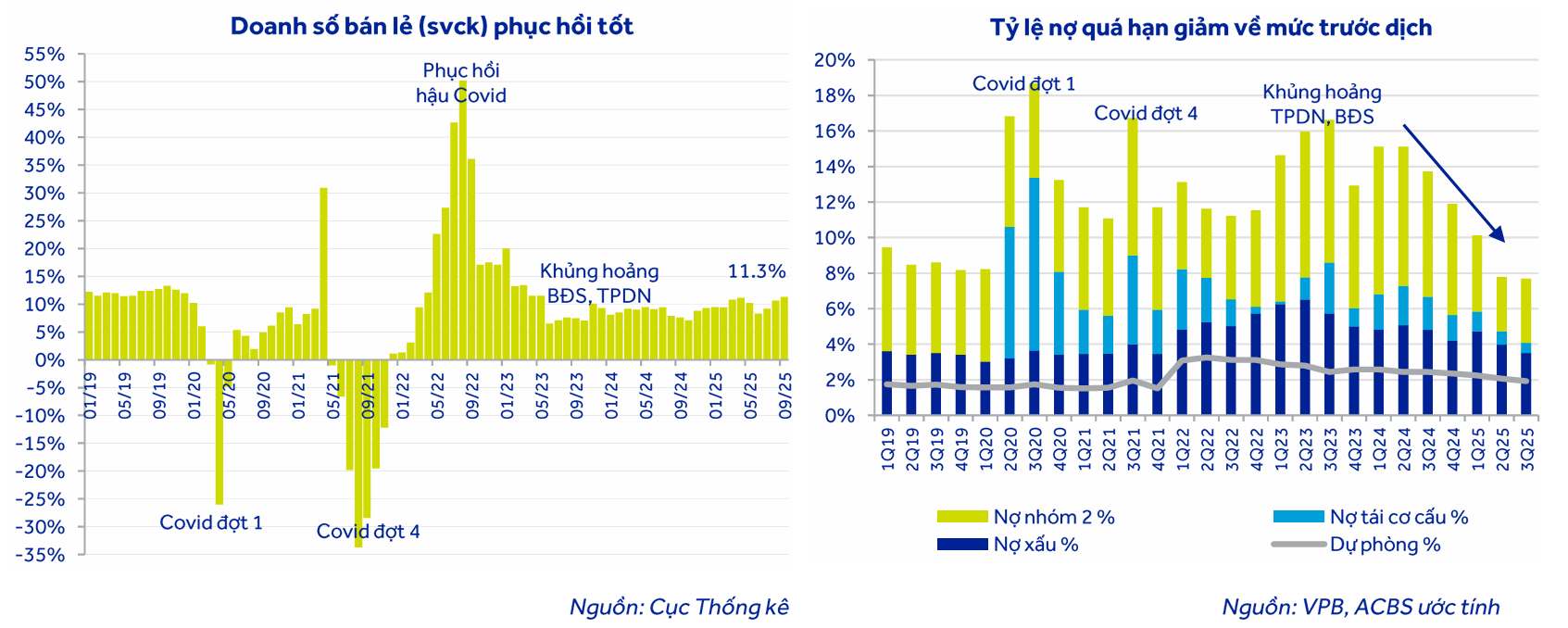

ACBS nhận định tỷ lệ nợ quá hạn tại VPBank và công ty con FE Credit đã giảm mạnh về mức trước dịch. Giai đoạn 2020–2023, ảnh hưởng của Covid-19 và khủng hoảng trái phiếu doanh nghiệp từng khiến tỷ lệ nợ quá hạn của VPB và FE Credit tăng vọt lên 16–18%, song nợ xấu đã đạt đỉnh giữa năm 2024 và hiện đang giảm rõ rệt.

Nhờ thị trường bất động sản và tiêu dùng phục hồi, doanh số bán lẻ tháng 9/2025 tăng 11,3% so với cùng kỳ, gần bằng mức trước đại dịch, cùng với sự hỗ trợ tái cơ cấu từ cổ đông chiến lược SMBC, tình hình tại FE Credit đang dần ổn định.

Nguồn: ACBS

Nguồn: ACBSVới triển vọng này, ACBS dự báo lợi nhuận trước thuế năm 2025 của VPBank đạt 28.003 tỷ đồng, cao hơn kế hoạch ĐHĐCĐ đề ra 25%. Sang năm 2026, lợi nhuận dự kiến tăng thêm 32,2%, nhờ tín dụng tăng 29,5%, NIM giữ ở mức 5,8% và chi phí dự phòng chỉ tăng khoảng 20,8%.

Bên cạnh động lực từ hoạt động ngân hàng cốt lõi, thương vụ IPO công ty con VPBS được xem là yếu tố quan trọng có thể giúp VPBank tái định giá. Theo báo cáo, VPBS là công ty chứng khoán 100% vốn VPBank, mua lại đầu 2022, có chiến lược mở rộng thị phần, phát triển sản phẩm công nghệ AI và tham gia sàn giao dịch tài sản số.

Lợi nhuận trước thuế quý III/2025 của VPBS đạt 2.360 tỷ đồng, tăng 594% so với cùng kỳ và 330% so với quý trước, nhờ thị trường chứng khoán thuận lợi và tăng trưởng mạnh từ mảng tự doanh, tư vấn phát hành trái phiếu.

Từ ngày 10/10 đến 31/10/2025, VPBS sẽ chào bán tối đa 375 triệu cổ phiếu, tương đương 20% vốn điều lệ sau phát hành, với giá IPO 33.900 đồng/cổ phiếu. Mức định giá tương ứng P/E trượt 21,8x, P/B trước phát hành 2,5x và P/B sau phát hành 1,9x, được ACBS đánh giá là hợp lý so với mặt bằng chung của các công ty chứng khoán, dù một phần đến từ lợi nhuận đột biến quý III/2025.

ACBS kỳ vọng thương vụ IPO VPBS sẽ thành công 100%, giúp VPBank thu về 12.713 tỷ đồng, nâng vốn hóa sau phát hành của VPBS lên 63.563 tỷ đồng. Việc này sẽ làm tăng giá trị định giá lại của VPBank thêm khoảng 30.577 tỷ đồng, tương đương 3.854 đồng mỗi cổ phiếu, qua đó nâng giá mục tiêu cổ phiếu VPB lên 37.000 đồng/cổ phiếu.

Nguồn: ACBS

Nguồn: ACBSTại thời điểm công bố báo cáo, ACBS cho biết giá cổ phiếu VPB trên sàn HOSE đang ở mức 31.850 đồng, thấp hơn đáng kể so với giá mục tiêu 37.000 đồng/cổ phiếu. Với tỷ lệ tăng giá kỳ vọng 15,8% và suất sinh lợi cổ tức ước tính 1,6%, tổng mức tỷ suất lợi nhuận kỳ vọng đạt khoảng 17,4%.

ACBS cho rằng mức tăng này phản ánh dư địa hấp dẫn cho nhà đầu tư trung và dài hạn, đặc biệt trong bối cảnh VPBank duy trì được đà tăng trưởng lợi nhuận, kiểm soát rủi ro tốt và hưởng lợi từ cú hích niêm yết VPBS cuối năm 2025.

Theo ACBS, triển vọng tăng trưởng tín dụng bền vững, chất lượng tài sản cải thiện cùng lợi thế từ VPBS giúp VPBank trở thành một trong những cổ phiếu ngân hàng đáng chú ý nhất nhóm mid–large cap.

Trong bối cảnh ngành ngân hàng tiếp tục được định giá ở mức P/E cao hơn trung vị lịch sử, VPB được kỳ vọng sẽ duy trì đà tăng trưởng ổn định, hưởng lợi từ chu kỳ phục hồi của nền kinh tế và thị trường tài chính Việt Nam giai đoạn 2025–2026.