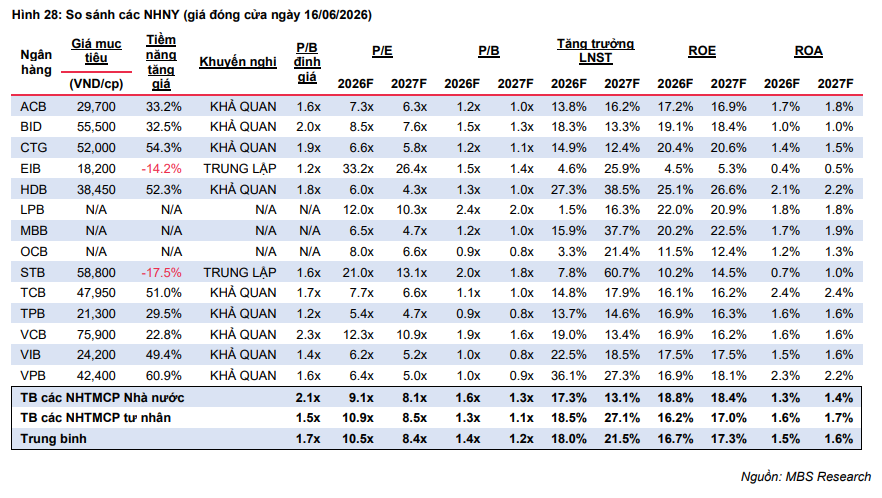

Trong báo cáo ngành ngân hàng mới công bố, MBS Research duy trì quan điểm khả quan với nhóm ngân hàng, dù môi trường hoạt động năm 2026 được đánh giá không còn quá thuận lợi. MBS cũng cho rằng định giá ngành ngân hàng vẫn đang ở vùng hấp dẫn. P/B toàn ngành đã điều chỉnh về khoảng 1,5 lần, thấp hơn 5% so với trung bình 3 năm và 12% so với trung bình 5 năm. Trong khi đó, ROE toàn ngành được dự báo quanh mức 17%, với HDBank, LPBank và VietinBank là 3 ngân hàng dẫn đầu ngành.

HDBank dẫn đầu ROE 2026, nối dài chuỗi hiệu quả sinh lời cao

Theo MBS Research, HDBank là ngân hàng có ROE dự phóng năm 2026 cao nhất trong nhóm theo dõi, đạt 25,1%. Nếu kịch bản này thành hiện thực, HDBank tiếp tục nối dài chuỗi duy trì hiệu quả sinh lời dẫn đầu ngành từ năm 2024 đến 2026, cho thấy khả năng sử dụng vốn vượt trội và nền tảng tăng trưởng ổn định qua nhiều năm.

Động lực lớn cho hiệu quả sinh lời của HDBank đến từ nền lợi nhuận tiếp tục tăng cao. MBS dự báo LNST năm 2026 của HDBank đạt 21.743 tỷ đồng, tăng 27,3% so với cùng kỳ, đi cùng tăng trưởng tín dụng 34,6% và NIM 4,4%. Nền tảng này phù hợp với chiến lược dài hạn của HDBank ở các mảng bán lẻ, SME, tài chính tiêu dùng và tài trợ chuỗi, đồng thời được hỗ trợ bởi khả năng khai thác tệp khách hàng trong hệ sinh thái HD - Sovico, bao gồm các lĩnh vực như hàng không, tiêu dùng, bán lẻ và bất động sản.

Đứng sau là LPBank với ROE 22,0%, VietinBank đạt 20,4% và MB đạt 20,2%. Đây là nhóm ngân hàng được dự báo duy trì ROE trên 20% trong năm 2026, cao hơn mức bình quân 16,7% của nhóm ngân hàng theo dõi.

Với LPBank, ROE 22,0% cho thấy ngân hàng vẫn duy trì hiệu quả sử dụng vốn thuộc nhóm cao trong ngành, dù tăng trưởng lợi nhuận năm 2026 được dự báo không quá đột biến do nền so sánh cao. Trong khi đó, VietinBank được MBS dự báo đạt 40.055 tỷ đồng LNST năm 2026, tăng 14,9%, với ROE 20,4%. Dù tốc độ tăng trưởng không quá mạnh như nhóm ngân hàng tư nhân, CTG nổi bật nhờ quy mô lợi nhuận lớn, nền tảng huy động ổn định, chất lượng tài sản cải thiện.

Ngoài 3 ngân hàng kể trên, MBS cũng dự báo một số ngân hàng duy trì ROE quanh vùng 17% trong năm 2026 như ACB đạt 17,2%, VIB đạt 17,5%, VCB đạt 16,9%, TPB đạt 16,9% và VPB đạt 16,9%.

9 cổ phiếu được khuyến nghị KHẢ QUAN, tiềm năng tăng giá lên tới 61%

Theo MBS Research, định giá ngành ngân hàng đã điều chỉnh về vùng hấp dẫn, với P/B toàn ngành quanh mức 1,5 lần, thấp hơn khoảng 5% so với trung bình 3 năm và 12% so với trung bình 5 năm, trong khi triển vọng tăng trưởng lợi nhuận vẫn duy trì quanh mức 17-18%.

Trên nền định giá đó, MBS đưa ra khuyến nghị KHẢ QUAN với 9 cổ phiếu ngân hàng, trong đó VPB, CTG, HDB, TCB và VIB có dư địa tăng giá trên 50%. Động lực chính của nhóm này đến từ sự kết hợp giữa định giá đã lùi về vùng hấp dẫn, triển vọng lợi nhuận tích cực và những câu chuyện tăng trưởng riêng ở từng ngân hàng.

Lấy ví dụ điển hình như HDB, MBS đưa ra giá mục tiêu 38.450 đồng/cp, tương ứng tiềm năng tăng giá khoảng 52%. Cổ phiếu này đang giao dịch ở mức P/E dự phóng 2026 khoảng 6 lần, P/B 1,3 lần, trong khi ROE dự phóng đạt 25%, cao nhất trong nhóm ngân hàng được MBS theo dõi.

Theo MBS, HDB còn nằm trong nhóm ngân hàng tư nhân có lợi thế về cho vay xuất nhập khẩu, khu công nghiệp và chuỗi cung ứng, đi cùng tỷ lệ LDR thấp. Đây là yếu tố giúp ngân hàng có dư địa cho vay tốt hơn trong bối cảnh thanh khoản toàn ngành còn chịu áp lực, qua đó củng cố thêm câu chuyện tăng trưởng riêng của HDB trong năm 2026.

Bên cạnh nhóm có tiềm năng tăng giá từ 50% trở lên, các cổ phiếu được khuyến nghị khả quan còn lại như ACB, BID, TPB và VCB. Cụ thể, ACB và BID cùng còn dư địa tăng khoảng 33%, TPB đạt 30% và VCB đạt 23%..