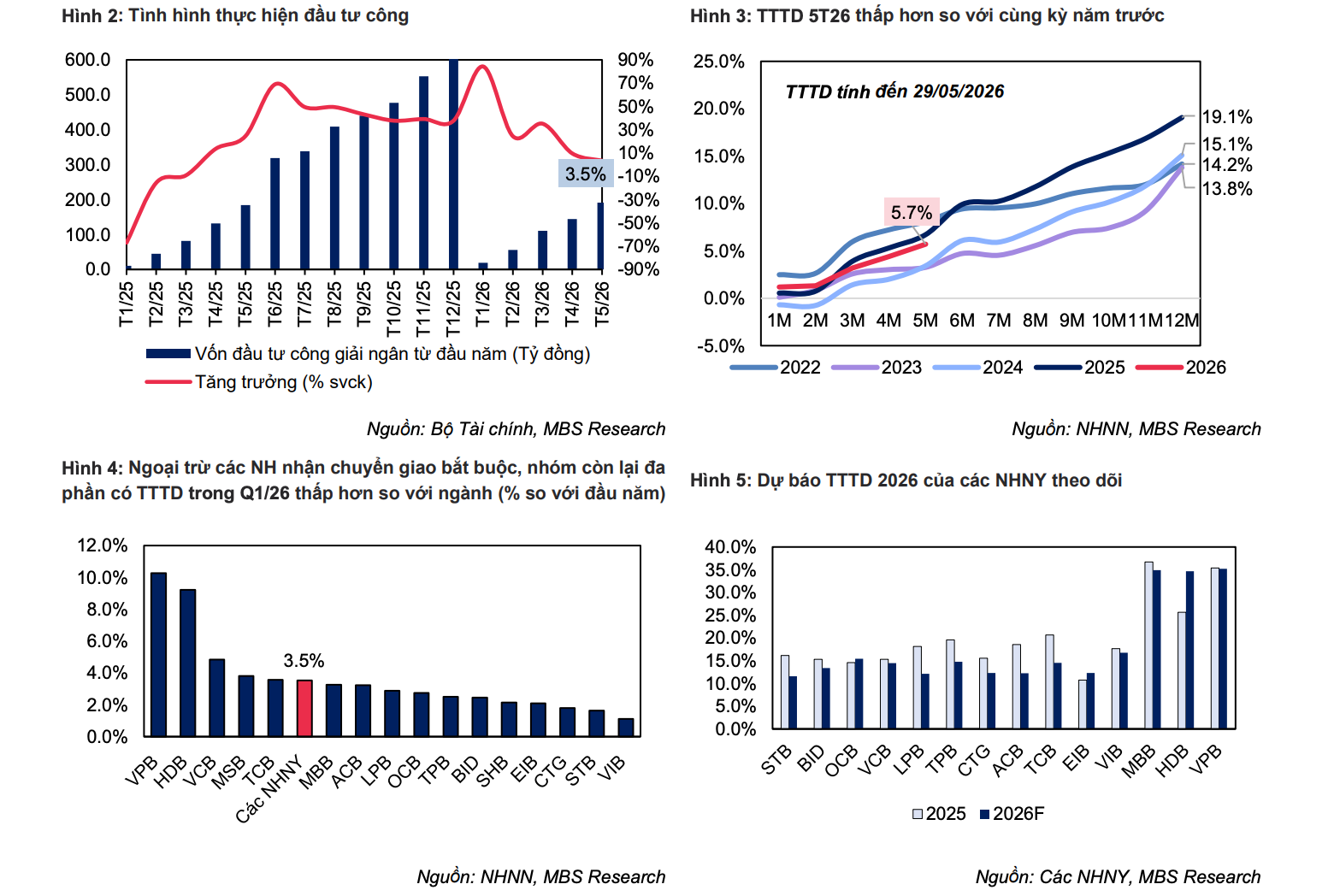

Trong báo cáo mới công bố, Chứng khoán MBS cho biết tăng trưởng tín dụng của 27 ngân hàng niêm yết đến cuối quý I/2026 đạt 3,5% so với đầu năm, thấp hơn nhẹ mức 3,8% của cùng kỳ năm trước. Trong đó, nhóm ngân hàng tư nhân ghi nhận mức tăng trưởng tín dụng tích cực hơn, đạt khoảng 4%, cao hơn mức 2,9% của nhóm ngân hàng quốc doanh.

Theo MBS, tín dụng doanh nghiệp tiếp tục là động lực tăng trưởng chính trong quý I khi dư nợ cuối quý tăng khoảng 6% so với đầu năm, vượt xa tốc độ tăng của tín dụng bán lẻ. Ngược lại, mảng tín dụng bán lẻ vẫn chịu nhiều áp lực do mặt bằng lãi suất cho vay tăng cao hơn năm trước khi các ngân hàng phải nâng lãi suất huy động để đáp ứng nhu cầu thanh khoản.

Bên cạnh đó, các thay đổi pháp lý liên quan đến thuế hộ kinh doanh cũng phần nào làm giảm nhu cầu tín dụng cá nhân. Ngoài ra, định hướng kiểm soát dòng vốn vào lĩnh vực bất động sản mang tính đầu cơ và hạn chế tốc độ tăng trưởng tín dụng bất động sản vượt quá mức chung của toàn hệ thống cũng làm suy giảm động lực tăng trưởng quan trọng của mảng cho vay khách hàng cá nhân.

Dù vậy, tín dụng bất động sản vẫn ghi nhận sự phục hồi đáng kể. Theo số liệu của Bộ Xây dựng, tính đến ngày 28/2/2026, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản tăng 11,7% so với cuối năm 2025 và tăng 43% so với cùng kỳ năm trước. Trong đó, các dự án khu đô thị và nhà ở là nhóm ghi nhận mức tăng mạnh nhất.

MBS Research cho rằng đà tăng này chủ yếu đến từ sự phục hồi của thị trường bất động sản khi các vướng mắc pháp lý tại một số dự án dần được tháo gỡ, kéo theo nhu cầu vốn của các chủ đầu tư và doanh nghiệp phát triển dự án gia tăng.

Trên cơ sở đó, MBS giữ nguyên dự báo tăng trưởng tín dụng toàn hệ thống năm 2026 ở mức khoảng 15%, với động lực chính tiếp tục đến từ tín dụng doanh nghiệp.

Đơn vị phân tích cho biết, tính đến hết tháng 5/2026, giải ngân đầu tư công đạt 190,9 nghìn tỷ đồng, tương đương 35,5% kế hoạch năm và hoàn thành 18,6% kế hoạch cả năm. Điều này cho thấy tiến độ giải ngân nhiều khả năng sẽ được đẩy nhanh trong nửa cuối năm, qua đó thúc đẩy nhu cầu tín dụng của khối doanh nghiệp.

Ngoài ra, nền kinh tế ghi nhận nhập siêu hơn 13,8 tỷ USD trong 5 tháng đầu năm 2026, trong khi cùng kỳ năm trước xuất siêu 4,6 tỷ USD. Theo MBS, việc thúc đẩy xuất khẩu không chỉ hỗ trợ mục tiêu tăng trưởng GDP 10% mà còn góp phần bổ sung nguồn ngoại tệ cho dự trữ ngoại hối.

Do đó, tín dụng được kỳ vọng sẽ ưu tiên hơn cho các lĩnh vực xuất nhập khẩu, khu chế xuất và chuỗi cung ứng trong nửa cuối năm. Đáng chú ý, Công văn 4551/NHNN-CSTT của Ngân hàng Nhà nước đã tạo cơ sở để các khoản vay liên quan đến nhà ở xã hội, khu công nghiệp và khu chế xuất không bị tính vào dư nợ tín dụng bất động sản, từ đó mở rộng dư địa tín dụng cho các lĩnh vực này.

Ở chiều ngược lại, MBS cho rằng tín dụng bán lẻ sẽ phục hồi thận trọng hơn, đặc biệt đối với các khoản vay mua nhà và vay hộ kinh doanh, trong bối cảnh mặt bằng lãi suất cho vay vẫn cao hơn năm 2025 và môi trường pháp lý có nhiều thay đổi.

Đối với bất động sản, dòng vốn được dự báo sẽ tập trung vào các phân khúc phục vụ nhu cầu thực như nhà ở xã hội, nhà ở vừa túi tiền và nhà phố. Trong khi đó, tín dụng đối với các dự án bất động sản cao cấp và hạng sang nhiều khả năng vẫn bị kiểm soát chặt chẽ do không thuộc nhóm lĩnh vực ưu tiên.

MBS nhận định bức tranh tín dụng toàn ngành trong năm 2026 sẽ tiếp tục phân hóa. Nhóm ngân hàng quốc doanh và các ngân hàng tham gia nhận chuyển giao bắt buộc được kỳ vọng duy trì tốc độ tăng trưởng tín dụng cao hơn mặt bằng chung.

Bên cạnh lợi thế từ làn sóng đầu tư công, các ngân hàng tư nhân có thế mạnh trong cho vay xuất nhập khẩu, khu công nghiệp và chuỗi cung ứng, đồng thời sở hữu tỷ lệ cho vay trên huy động (LDR) thấp như ACB và HDBank được đánh giá có nhiều dư địa mở rộng tín dụng hơn khi áp lực thanh khoản không quá lớn.

Trong khi đó, các ngân hàng có tỷ lệ CASA cao như VCB, TCB và MBB, cùng những nhà băng sở hữu chất lượng tài sản tốt như CTG, VCB, ACB và TCB, được cho là có lợi thế trong việc đẩy mạnh tín dụng bán lẻ nhờ chi phí vốn thấp và khả năng chống chịu tốt hơn trước áp lực nợ xấu gia tăng trong tương lai.