Định giá hấp dẫn, lợi nhuận tăng trưởng ổn định

Công ty Chứng khoán MB (MBS) vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Á Châu (ACB) ngày 28/10/2025, với khuyến nghị “KHẢ QUAN” và giá mục tiêu 33.400 đồng/cổ phiếu trong 12 tháng tới, tương ứng mức tăng 34% so với thị giá hiện tại.

Theo MBS, ACB tiếp tục là một trong những ngân hàng tư nhân có chất lượng tài sản hàng đầu hệ thống, hiệu quả hoạt động ổn định và triển vọng tăng trưởng lợi nhuận bền vững. Công ty chứng khoán này định giá cổ phiếu ACB ở mức P/B mục tiêu 1,6 lần, cao hơn mức trung bình ngành, phản ánh năng lực sinh lời (ROE) vượt trội và khả năng quản trị rủi ro tốt.

MBS cho biết, ACB đang giao dịch ở mức P/B khoảng 1,3 lần, thấp hơn trung bình nhóm ngân hàng niêm yết (1,5 lần), qua đó cho thấy mức định giá còn hấp dẫn. Với năng lực bán lẻ mạnh và kiểm soát rủi ro hiệu quả, ACB được đánh giá xứng đáng với mức định giá cao hơn so với trung bình ngành.

Lợi nhuận trước thuế năm 2025 được MBS dự báo đạt 21.500 tỷ đồng, tăng nhẹ 2,3% so với năm 2024 và hoàn thành 93% kế hoạch của ngân hàng. Sang năm 2026, lợi nhuận dự kiến tăng mạnh 25,8%, đạt 27.000 tỷ đồng, nhờ biên lãi ròng (NIM) hồi phục và thu nhập ngoài lãi tăng trưởng tốt.

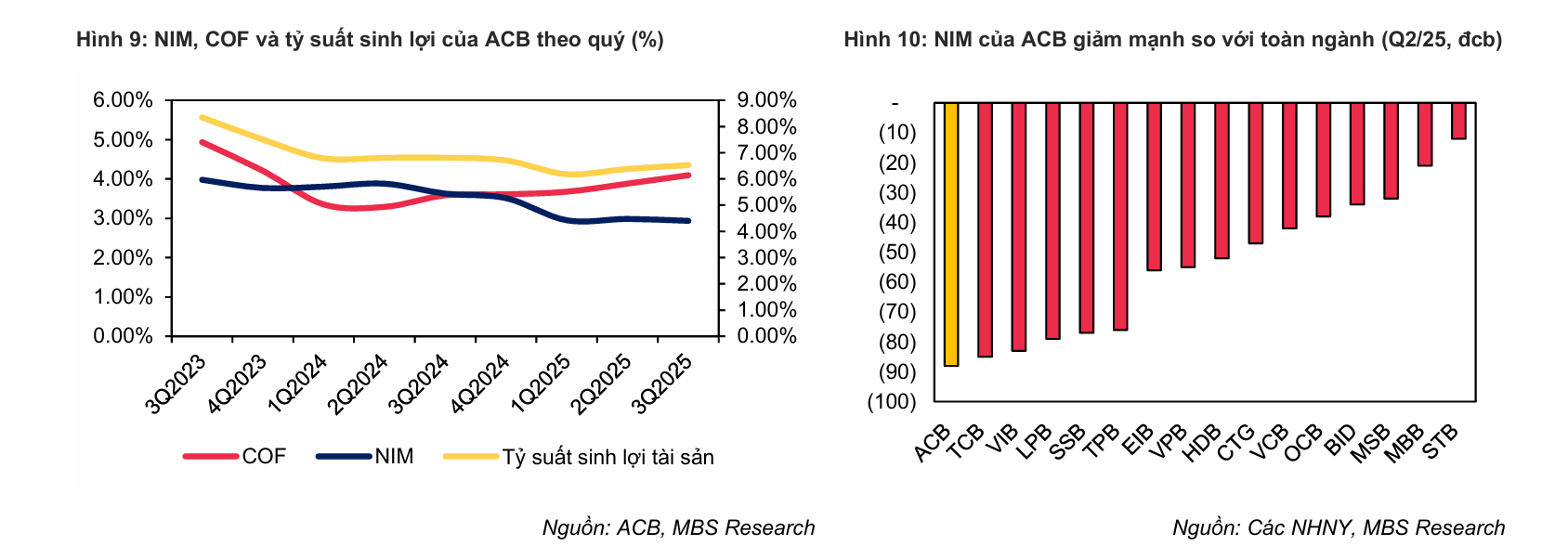

MBS dự báo ROE năm 2025 đạt 19,1%, nằm trong nhóm cao nhất hệ thống, và có thể vượt 20% trong năm 2026 khi hiệu quả hoạt động cải thiện. NIM của ACB dự kiến tạo đáy ở mức 2,9% năm 2025 trước khi tăng lên 3,1% vào năm 2026, nhờ tín dụng SME và cá nhân phục hồi.

Nguồn: MBS

Nguồn: MBSThu nhập ngoài lãi tăng mạnh, đa dạng hóa nguồn thu

Theo báo cáo của MBS, thu nhập ngoài lãi của ACB trong 9 tháng đầu năm 2025 tăng 36,2%, đóng góp ngày càng lớn vào tổng doanh thu hoạt động. Trong đó, kinh doanh vàng và ngoại hối tăng 92,8%, đầu tư chứng khoán kinh doanh tăng 88%, và thu hồi nợ xấu tăng 80,7% so với cùng kỳ.

MBS đánh giá mảng thu nhập ngoài lãi sẽ tiếp tục là động lực chính trong giai đoạn tới, dự kiến chiếm 22–23% tổng thu nhập hoạt động của ACB. Việc ngân hàng mở rộng các hoạt động kinh doanh phi tín dụng giúp giảm phụ thuộc vào thu nhập lãi và nâng cao tính ổn định lợi nhuận.

Ngoài ra, ACB đang hoàn thiện hệ sinh thái tài chính khi dự kiến thành lập công ty bảo hiểm phi nhân thọ trong năm 2026. MBS nhận định đây là hướng đi giúp ACB bổ sung nguồn thu phí bảo hiểm, bên cạnh hợp tác độc quyền bảo hiểm nhân thọ với Sun Life Việt Nam. Đồng thời, việc ACB có thể tham gia kinh doanh vàng trở lại sau khi Nghị định 232/2025/NĐ-CP có hiệu lực được xem là cơ hội gia tăng thu nhập ngoài lãi trong thời gian tới.

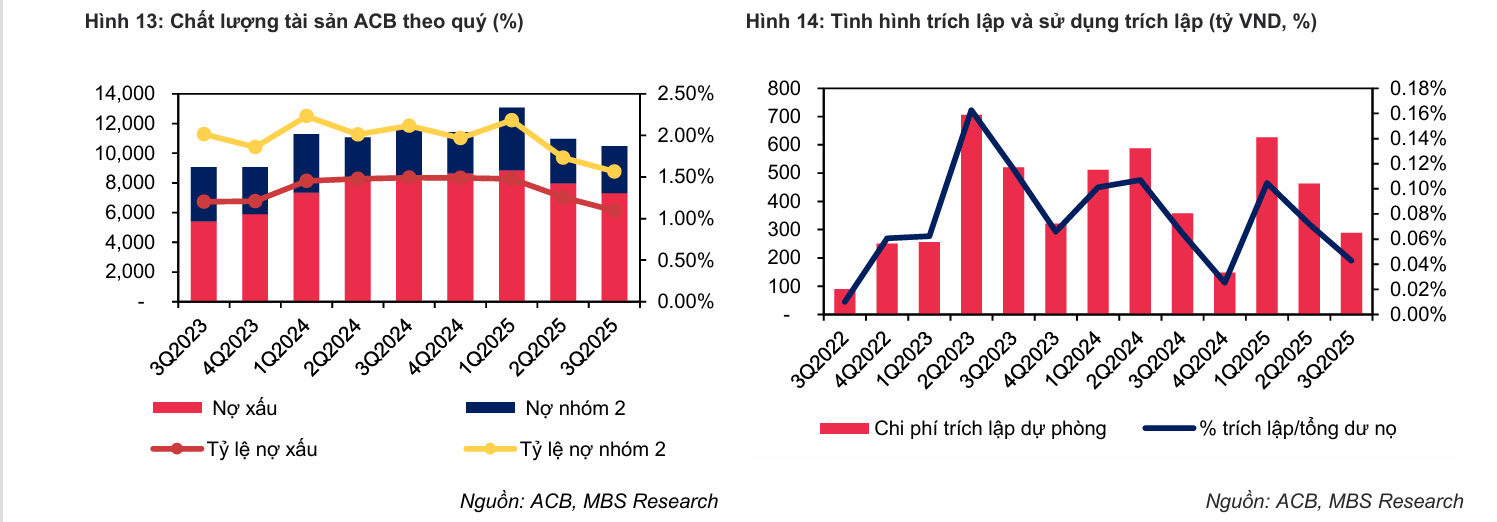

Báo cáo của MBS cho biết, tỷ lệ nợ xấu (NPL) của ACB năm 2025 ước chỉ 1,25%, thấp hơn nhiều so với trung bình ngành 1,8–2%. Tỷ lệ bao phủ nợ xấu (LLR) đạt 84%, phản ánh chính sách trích lập thận trọng và năng lực kiểm soát rủi ro tốt.

Chi phí dự phòng rủi ro tín dụng năm 2025 được dự báo tăng 5,6% so với năm trước, song vẫn đảm bảo bộ đệm an toàn cho danh mục cho vay. MBS nhấn mạnh rằng ACB có cấu trúc tài sản lành mạnh với tỷ trọng lớn cho vay bán lẻ và doanh nghiệp vừa và nhỏ (SME), nhóm khách hàng ít chịu ảnh hưởng từ biến động vĩ mô.

Nguồn: MBS

Nguồn: MBSTriển vọng 2026 tích cực

MBS dự báo tăng trưởng tín dụng của ACB đạt 20% trong năm 2025 và 19% trong năm 2026, nhờ nhu cầu vốn của khách hàng cá nhân và SME duy trì ổn định. Cùng với đó, tỷ lệ CASA của ngân hàng được kỳ vọng cải thiện, hỗ trợ biên lãi ròng (NIM) và hiệu quả chi phí.

Đến năm 2026, MBS dự báo lợi nhuận sau thuế của ACB có thể đạt 21.600 tỷ đồng, tăng 25,8%, trong khi tỷ lệ chi phí hoạt động trên thu nhập (CIR) duy trì ở mức thấp, chỉ 36,6%.

MBS cũng cho rằng việc đa dạng hóa nguồn thu, duy trì tỷ lệ an toàn vốn (CAR) cao và nâng cấp hạ tầng ngân hàng số sẽ là các yếu tố hỗ trợ cho tăng trưởng trung hạn của ACB.

Với triển vọng lợi nhuận phục hồi mạnh mẽ từ 2026, chất lượng tài sản vững chắc và khả năng sinh lời cao, MBS định giá cổ phiếu ACB ở mức giá mục tiêu 33.400 đồng/cổ phiếu, tương ứng mức tăng 34% so với thị giá hiện tại.

Theo đó, MBS duy trì khuyến nghị “KHẢ QUAN” cho cổ phiếu ACB, dựa trên triển vọng tăng trưởng lợi nhuận, định giá hấp dẫn và tiềm năng mở rộng hệ sinh thái tài chính trong giai đoạn 2025–2026.