Thu nhập tài chính thu hẹp kéo lợi nhuận đi xuống

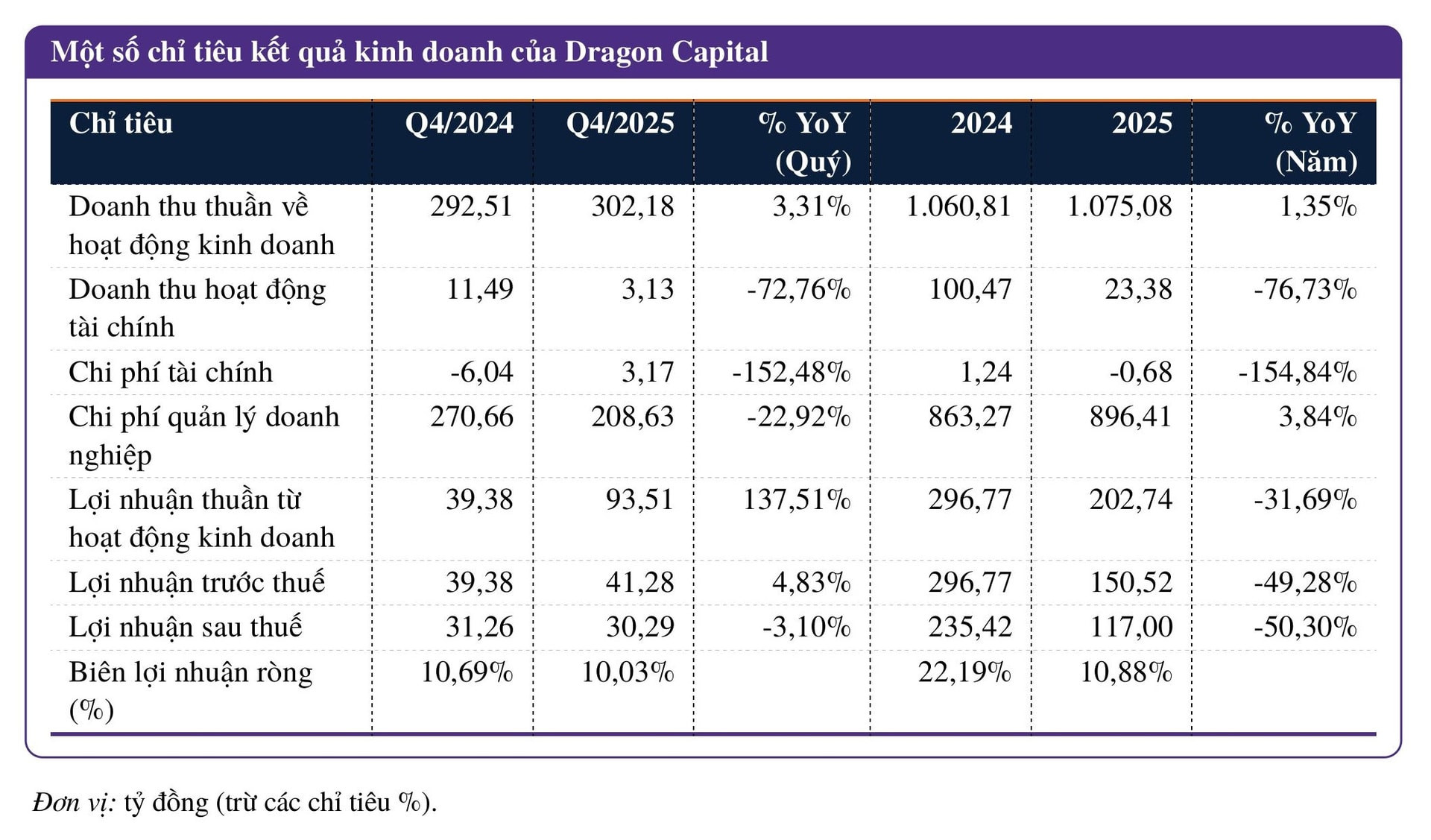

Báo cáo tài chính năm 2025 của Dragon Capital Việt Nam (DCVFM – UPCoM: DCV) ghi nhận doanh thu thuần khoảng 1.075 tỷ đồng, xấp xỉ mức 1.061 tỷ đồng của năm 2024. Trên nền doanh thu ổn định, lợi nhuận sau thuế giảm từ khoảng 235 tỷ đồng xuống 117 tỷ đồng, đưa biên lợi nhuận ròng về quanh 11% doanh thu.

Kết quả kinh doanh Dragon Capital: Doanh thu ổn định, cấu phần lợi nhuận tái cơ cấu (2024–2025). Nguồn: Báo cáo tài chính 2025 – Dragon Capital Việt Nam.

Kết quả kinh doanh Dragon Capital: Doanh thu ổn định, cấu phần lợi nhuận tái cơ cấu (2024–2025). Nguồn: Báo cáo tài chính 2025 – Dragon Capital Việt Nam.Trong cơ cấu doanh thu, các khoản thu gắn với hoạt động quản lý tài sản tiếp tục tăng về giá trị và tỷ trọng. Trong đó, doanh thu từ quản lý quỹ đầu tư chứng khoán và công ty đầu tư chứng khoán đạt khoảng 356,4 tỷ đồng, chiếm hơn 33% tổng doanh thu và tăng gần 19% so với năm trước. Doanh thu từ quản lý danh mục đầu tư và quản lý quỹ hưu trí tự nguyện cũng tăng từ nền thấp, bổ sung các khoản phí có tính định kỳ.

Ở chiều ngược lại, doanh thu mang tính thương vụ từ tư vấn đầu tư chứng khoán giảm nhẹ. Mảng này đạt khoảng 697,4 tỷ đồng, chiếm gần 65% tổng doanh thu nhưng thấp hơn khoảng 8% so với năm 2024.

Lợi nhuận giảm chủ yếu do biến động ở phần thu nhập ngoài mảng dịch vụ chính. Doanh thu tài chính giảm từ khoảng 100 tỷ đồng xuống khoảng 23,4 tỷ đồng, phản ánh mức thu hẹp của thu nhập từ lãi tiền gửi và các khoản đầu tư tài chính. Đồng thời, chi phí hoạt động kinh doanh tăng từ khoảng 863,3 tỷ đồng lên 896,4 tỷ đồng, chiếm hơn 83% doanh thu thuần. Năm 2025 còn phát sinh khoản chi phí khác khoảng 52,2 tỷ đồng, chủ yếu liên quan đến lỗ thanh lý tài sản cố định.

Trong bối cảnh đó, lợi nhuận thuần từ hoạt động kinh doanh đạt khoảng 202,7 tỷ đồng, giảm so với mức 296,8 tỷ đồng của năm trước, qua đó kéo lợi nhuận sau thuế đi xuống.

Dòng tiền kinh doanh vượt xa lợi nhuận kế toán

Báo cáo lưu chuyển tiền tệ năm 2025 cho thấy sự khác biệt giữa lợi nhuận kế toán và dòng tiền thực tế của Dragon Capital Việt Nam. Lưu chuyển tiền thuần từ hoạt động kinh doanh đạt khoảng 221 tỷ đồng, cao hơn mức lợi nhuận sau thuế 117 tỷ đồng. Khoảng cách này chủ yếu xuất phát từ các khoản chi phí không dùng tiền như khấu hao và lỗ thanh lý tài sản cố định, cùng với biến động vốn lưu động trong kỳ.

Dòng tiền từ hoạt động đầu tư âm khoảng 128 tỷ đồng, liên quan đến đầu tư tài chính dài hạn và chi cho tài sản cố định, bao gồm hạ tầng công nghệ. Dòng tiền từ hoạt động tài chính âm khoảng 184 tỷ đồng, chủ yếu là chi trả cổ tức bằng tiền mặt. Sau khi cộng gộp ba dòng lưu chuyển, tiền và tương đương tiền cuối năm đạt khoảng 168 tỷ đồng, thấp hơn mức 259 tỷ đồng đầu năm.

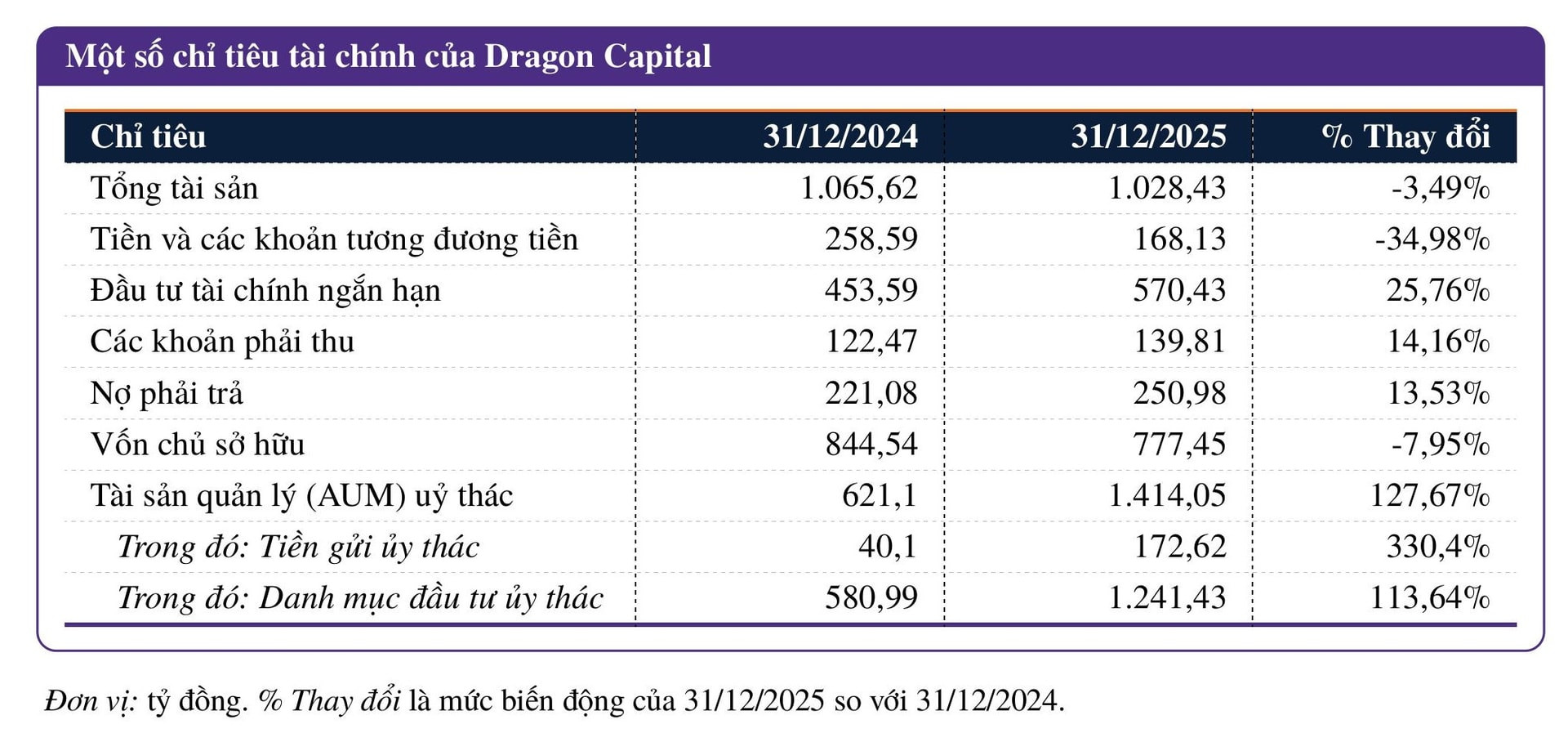

Bức tranh tài chính Dragon Capital: AUM ủy thác tăng mạnh trong năm 2025. Nguồn: Báo cáo tài chính năm 2025 của Dragon Capital Việt Nam.

Bức tranh tài chính Dragon Capital: AUM ủy thác tăng mạnh trong năm 2025. Nguồn: Báo cáo tài chính năm 2025 của Dragon Capital Việt Nam.Trên bảng cân đối kế toán, tổng tài sản cuối năm đạt khoảng 1.028 tỷ đồng. Tài sản ngắn hạn chiếm khoảng 86% tổng tài sản, trong đó có khoảng 570 tỷ đồng đầu tư tài chính ngắn hạn và 168 tỷ đồng tiền và tương đương tiền. Về nguồn vốn, nợ phải trả ở mức khoảng 251 tỷ đồng, chủ yếu là các khoản phải trả người lao động và nghĩa vụ thuế, không ghi nhận vay nợ tài chính lớn. Vốn chủ sở hữu đạt khoảng 777 tỷ đồng, tương đương ba phần tư tổng nguồn vốn.

AUM ủy thác tăng vọt, nền tảng phí dài hạn mở rộng

Các khoản mục liên quan đến tài sản ủy thác trong thuyết minh và ngoại bảng cho thấy sự mở rộng đáng kể của hoạt động quản lý tài sản tại Dragon Capital Việt Nam trong năm 2025. Danh mục đầu tư của nhà đầu tư ủy thác cuối năm đạt khoảng 1.241 tỷ đồng, so với mức 581 tỷ đồng đầu năm. Tiền gửi của nhà đầu tư ủy thác trong nước ghi nhận khoảng 172,62 tỷ đồng. Đây là phần tài sản ủy thác trình bày theo quy định kế toán, chưa bao gồm tài sản của các quỹ đại chúng do công ty quản lý.

Trong mô hình thu phí dựa trên giá trị tài sản quản lý, phí được tính trên tài sản bình quân và ghi nhận theo chu kỳ. Do đó, AUM cuối kỳ phản ánh quy mô tài sản tại thời điểm báo cáo, còn doanh thu phí liên quan sẽ được ghi nhận dần theo thời gian. Diễn biến AUM tăng mạnh thường có độ trễ trước khi thể hiện đầy đủ trong doanh thu phí quản lý.

Cùng với sự mở rộng của tài sản ủy thác, cơ cấu doanh thu của công ty dịch chuyển theo hướng tăng tỷ trọng nguồn thu mang tính lặp lại từ phí quản lý quỹ và phí ủy thác, trong khi doanh thu tư vấn mang tính thương vụ giảm về tỷ trọng. Phần doanh thu gắn với tài sản đang được quản lý chiếm tỷ lệ cao hơn so với các năm trước.

Mô hình hoạt động của Dragon Capital Việt Nam dựa trên nền tảng thu phí từ khối tài sản do nhà đầu tư ủy thác, trong bối cảnh ít sử dụng vay nợ tài chính. Doanh thu tập trung vào ba nhóm chính: phí quản lý quỹ, phí ủy thác và phí tư vấn; trong đó các khoản phí liên quan đến tài sản quản lý tăng tỷ trọng cùng với sự mở rộng của AUM ủy thác. Cơ cấu chi phí chủ yếu dành cho nhân sự và hệ thống công nghệ, phù hợp với yêu cầu vận hành và cung cấp dịch vụ trong ngành quản lý tài sản.