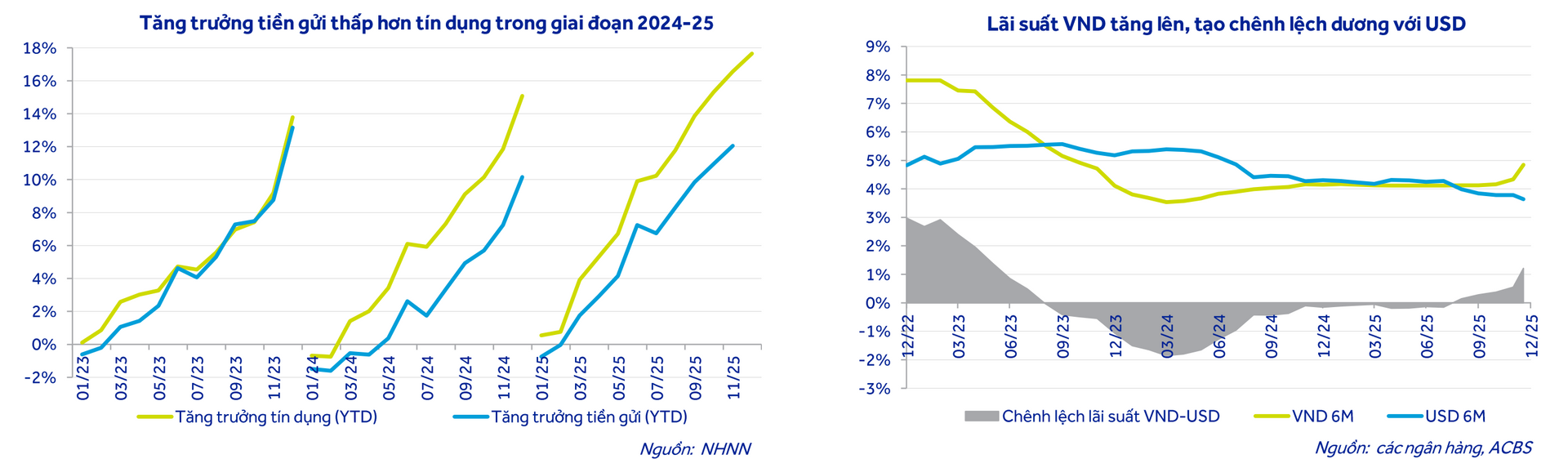

Trong báo cáo chiến lược năm 2026 mới công bố, Chứng khoán ACBS nhận định, việc chênh lệch âm giữa lãi suất VND và USD kéo dài trong thời gian qua không thu hút được nguồn tiền gửi của các doanh nghiệp FDI, từ đó dẫn đến tình hình căng thẳng thanh khoản diễn ra trong hệ thống ngân hàng.

Ngoài ra, tình trạng bội thu Ngân sách Nhà nước cũng khiến tỷ lệ LDR thị trường 1 của hệ thống ngân hàng tăng lên mức 115%, mức cao nhất từ trước đến nay.

Diễn biến trên đã đẩy lãi suất VND trên thị trường liên ngân hàng tăng mạnh trong những tháng cuối năm 2025, từ khoảng 4,5% lên trên 7% kể từ cuối tháng 11/2025.

Song song đó, lãi suất huy động từ dân cư và tổ chức kinh tế trên thị trường 1 cũng tăng khoảng 0,7 điểm %, lên gần 5% đối với kỳ hạn 6 tháng kể từ cuối quý III/2025.

Ở chiều ngược lại, Cục Dự trữ Liên bang Mỹ (Fed) đã hạ lãi suất USD xuống 3,6%, qua đó tạo ra chênh lệch dương trở lại giữa lãi suất VND và USD.

ACBS cho rằng, diễn biến này có thể hỗ trợ dòng vốn ngoại quay trở lại và góp phần ổn định thanh khoản của hệ thống ngân hàng trong thời gian tới. Bước sang năm 2026, lãi suất huy động kỳ hạn 6 tháng được dự báo duy trì quanh mức 5%, cao hơn khoảng 1% so với giai đoạn thấp trong 9 tháng đầu năm 2025.

Nguồn: ACBS

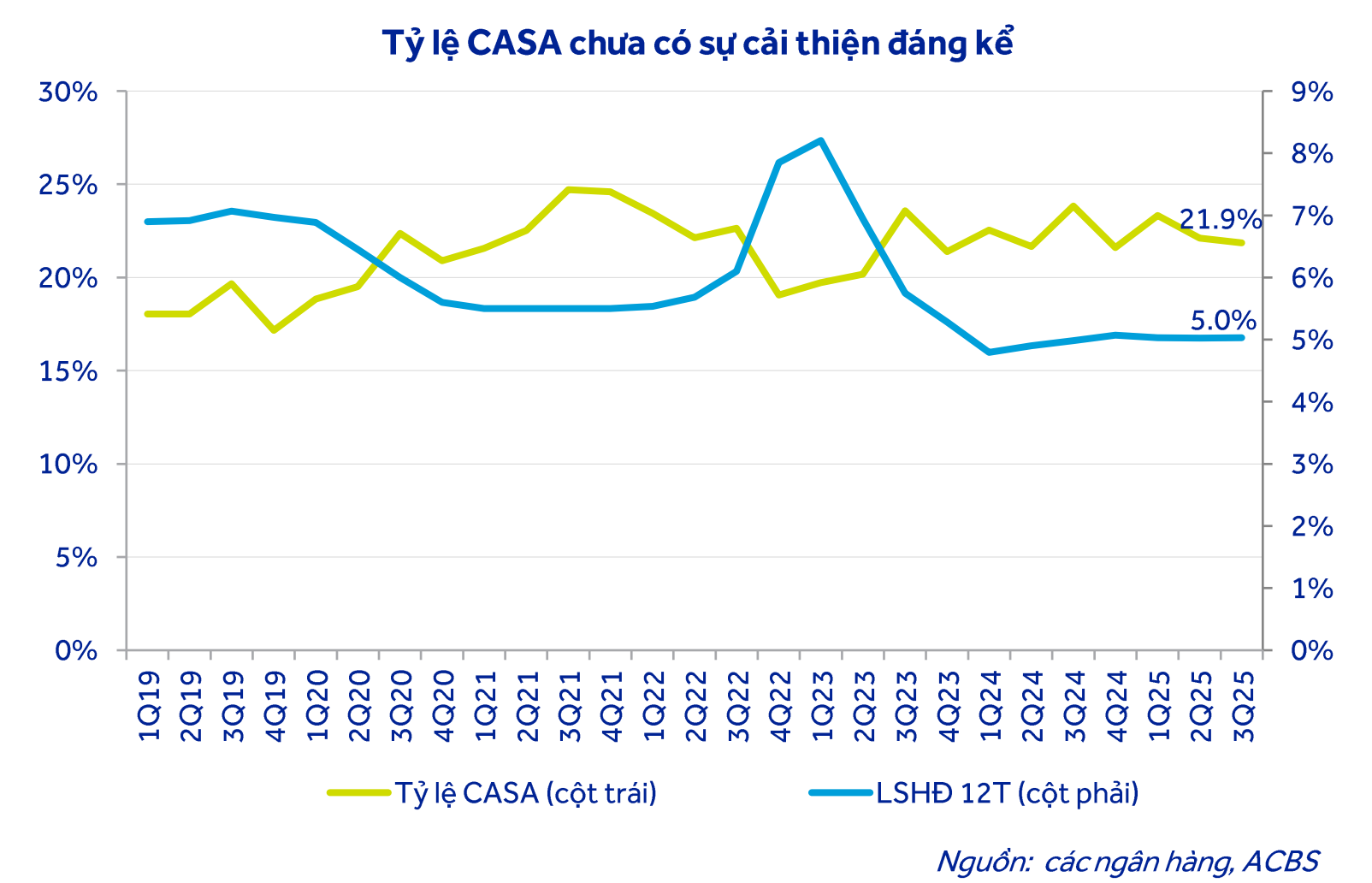

Nguồn: ACBSĐối với cấu trúc tiền gửi, ACBS dự báo tỷ lệ CASA nhiều khả năng chỉ đi ngang. Nguyên nhân là tỷ lệ sử dụng tiền mặt có xu hướng cao hơn, trong khi mặt bằng lãi suất không còn thấp như giai đoạn trước, làm giảm động lực thanh toán trực tuyến và ảnh hưởng đến sự phục hồi của các kênh đầu tư.

Nguồn: ACBS

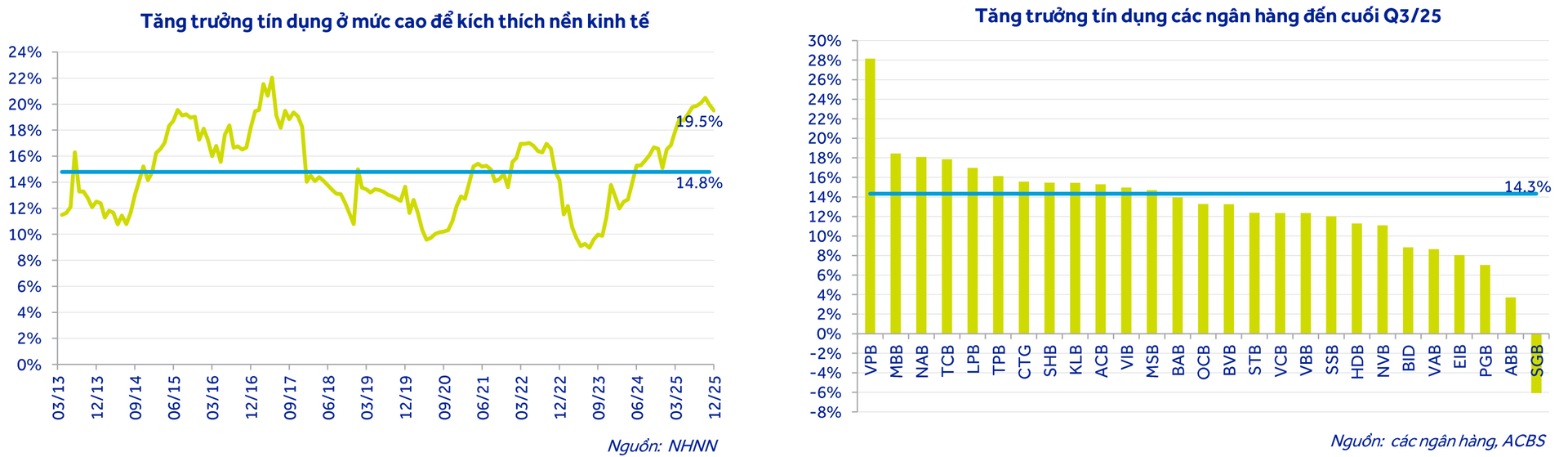

Nguồn: ACBSVề tín dụng, tính đến ngày 22/12/2025, dư nợ toàn hệ thống tăng 17,65% so với đầu năm và tăng 19,5% so với cùng kỳ, cao hơn đáng kể so với mức tăng trưởng bình quân lịch sử 14-15%.

Theo ACBS, nhiều ngân hàng đã sử dụng hết hạn mức tín dụng được giao, khiến đà tăng trưởng vào cuối năm chậm lại so với cùng kỳ năm trước.

Dù lãi suất cho vay tăng mạnh khoảng 2-3% trong thời gian gần đây đã phần nào kìm hãm nhu cầu vay vốn, ACBS vẫn dự báo tăng trưởng tín dụng năm 2026 có thể đạt khoảng 16%.

Nhóm phân tích cho rằng ngay từ đầu năm 2026, khi các ngân hàng được cấp hạn mức tăng trưởng tín dụng mới, hoạt động giải ngân sẽ được đẩy nhanh thông qua các gói lãi suất ưu đãi hơn so với giai đoạn cuối năm, qua đó kích thích nhu cầu tín dụng phục hồi.

Nguồn: ACBS

Nguồn: ACBSBên cạnh đó, mục tiêu tăng trưởng GDP 10% cho giai đoạn 2026-2030 được kỳ vọng sẽ thúc đẩy nhu cầu tín dụng ở các lĩnh vực xây lắp hạ tầng và vật liệu xây dựng, đồng thời lan tỏa sang các ngành khác. Mảng cho vay mua nhà được dự báo tiếp tục duy trì nhờ nguồn cung bất động sản dần được khơi thông. Trong bối cảnh thị trường trái phiếu doanh nghiệp chưa thực sự phục hồi, tín dụng ngân hàng vẫn được đánh giá là kênh cung ứng vốn chủ lực cho nền kinh tế.