Báo cáo mới công bố của Chứng khoán Rồng Việt (VDSC) cho thấy, bức tranh lợi nhuận ngành ngân hàng quý III/2025 tiếp tục ghi nhận tín hiệu tích cực ở tăng trưởng tín dụng, song huy động vốn lại giảm tốc rõ rệt, khiến khoảng cách giữa tín dụng - huy động quay lại trạng thái âm. Dù vậy, chất lượng tài sản toàn ngành cải thiện nhẹ, nợ xấu nội bảng giảm và bộ đệm dự phòng được củng cố.

Lợi nhuận ngành tăng 25% so với cùng kỳ

Theo VDSC, lợi nhuận trước thuế (LNTT) của 27 ngân hàng niêm yết trong quý III/2025 đạt 87.000 tỷ đồng, tăng 25% so với cùng kỳ, dù giảm nhẹ 2% so với quý trước.

Động lực tăng trưởng đến từ thu nhập lãi thuần (+13% YoY), cùng sự phục hồi của các mảng dịch vụ (+20%), ngoại hối (+18%), mua bán trái phiếu (tăng gấp 14 lần) và thu nhập khác (+20%).

Trong khi đó, chi phí hoạt động và chi phí dự phòng rủi ro tín dụng chỉ tăng 9%, thấp hơn mức tăng thu nhập, giúp duy trì biên lợi nhuận tích cực.

Tính chung 9 tháng đầu năm, tổng LNTT đạt gần 260.000 tỷ đồng, tăng 19% so với cùng kỳ.

Về cơ cấu thu nhập, thu nhập lãi thuần vẫn chiếm tỷ trọng lớn nhất, dù biên lãi ròng (NIM) giảm còn 3,15%, mức thấp nhất từ 2018.

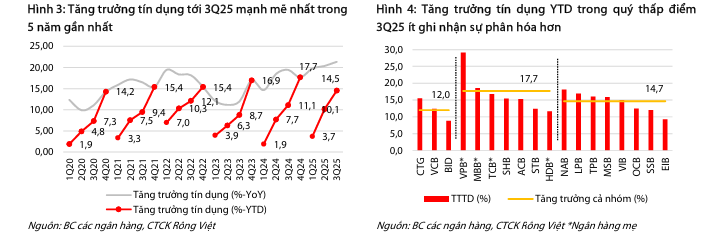

Tính đến cuối quý III, dư nợ tín dụng của các ngân hàng niêm yết đạt 13,8 triệu tỷ đồng, tăng 14,5% so với đầu năm, cao hơn tốc độ tăng của toàn hệ thống (13,4%) và là mức cao nhất trong 5 năm trở lại đây.

Tín dụng giữ nhịp tăng, cho vay trung - dài hạn mở rộng

Tăng trưởng tín dụng quý III diễn ra đồng đều hơn giữa các nhóm ngân hàng, không còn sự phân hóa mạnh như các năm trước.

Đáng chú ý, tín dụng trung – dài hạn tăng mạnh hơn ngắn hạn, phản ánh sự phục hồi nhu cầu đầu tư – sản xuất thực chất hơn, đồng thời giúp ngân hàng cải thiện lợi suất tài sản trong trung hạn.

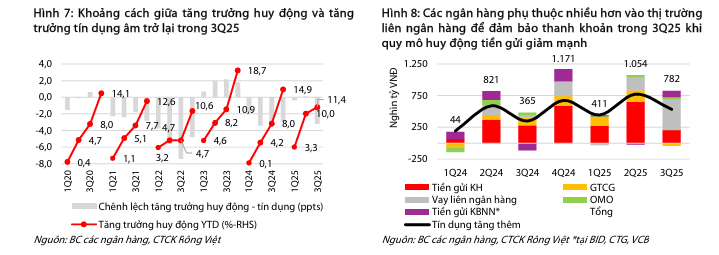

Huy động giảm tốc, chênh lệch tín dụng - huy động âm trở lại

Trái ngược đà tăng tín dụng, huy động vốn chỉ tăng 11,4% so với đầu năm, khiến chênh lệch giữa tăng trưởng huy động và tín dụng nới rộng lên -3,1 điểm %, sau khi gần cân bằng ở quý II.

Trong đó, tiền gửi khách hàng tăng 10,2% (so với 8,3% quý trước), nhưng phát hành giấy tờ có giá giảm còn 21,7% do quy mô phát hành mới thấp hơn lượng đáo hạn.

Tỷ lệ CASA toàn thị trường giảm nhẹ xuống 21,9%, do tâm lý thận trọng của hộ kinh doanh trước quy định mới về hóa đơn điện tử kết nối dữ liệu với cơ quan thuế (Nghị định 70/2025/NĐ-CP có hiệu lực từ 1/6/2025).

Tình trạng này khiến dòng tiền tiết kiệm ngắn hạn có xu hướng dịch chuyển sang tiền mặt hoặc kênh đầu tư khác, tạo áp lực lên thanh khoản hệ thống.

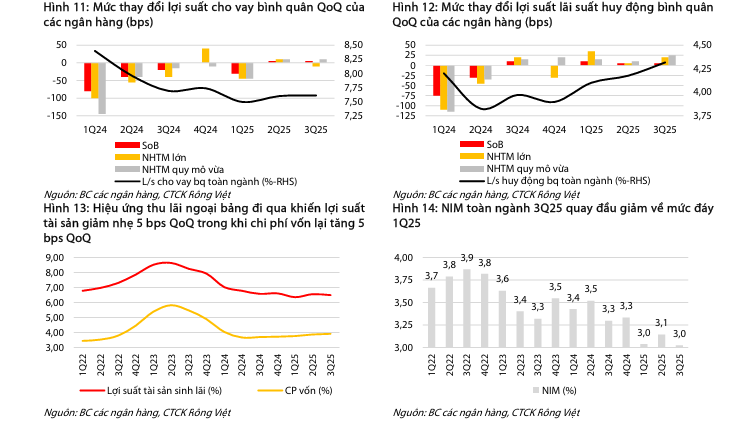

Biên lãi ròng (NIM) thu hẹp, chi phí vốn tăng trở lại

NIM toàn ngành giảm 10 điểm cơ bản so với quý II, xuống 3% - mức thấp tương đương quý I/2025 và thấp hơn cùng kỳ 30 điểm.

Diễn biến này chủ yếu do chi phí vốn tăng 5 điểm cơ bản lên 3,9%, trong khi lợi suất tài sản sinh lời giảm nhẹ còn 6,5%.

Theo VDSC, dư địa cải thiện NIM trong ngắn hạn khá hạn chế, khi áp lực huy động cuối năm tăng mạnh, trong khi các khoản vay trung - dài hạn được giải ngân gần đây thường có lãi suất ưu đãi trong 6-36 tháng đầu, khiến biên lợi nhuận chưa thể mở rộng ngay.

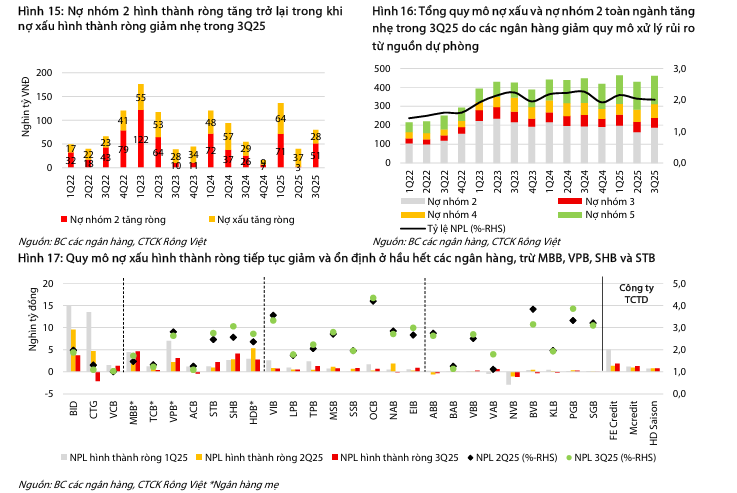

Chất lượng tài sản cải thiện nhẹ, bộ đệm dự phòng dày hơn

Tổng nợ xấu nội bảng toàn ngành tăng nhẹ 7.000 tỷ đồng so với quý trước, lên 274.000 tỷ đồng, tương ứng tỷ lệ nợ xấu 2,01% (so với 2,04% quý II).

Tuy nhiên, nợ xấu hình thành ròng giảm còn 28.000 tỷ đồng, cho thấy áp lực chất lượng tài sản đang hạ nhiệt.

Các ngân hàng tăng cường trích lập dự phòng cụ thể thêm 34.000 tỷ đồng, nâng tỷ lệ bao phủ nợ xấu (LLR) toàn ngành lên 96%, so với 91% quý trước.

Một số ngân hàng như VietinBank (CTG), Techcombank (TCB), ACB và Sacombank (STB) cải thiện rõ rệt chất lượng tài sản, trong khi MBB, VPB, SHB và STB vẫn ghi nhận một phần nợ xấu mới do đặc thù lĩnh vực kinh doanh năng lượng tái tạo và bất động sản.

Triển vọng quý IV: Tín dụng còn dư địa, nhưng chi phí vốn là rào cản

VDSC dự báo, quý IV/2025 sẽ tiếp tục là mùa cao điểm giải ngân tín dụng, nhờ đẩy mạnh đầu tư công và nhu cầu vốn doanh nghiệp phục hồi.

Tuy nhiên, áp lực chi phí vốn được dự báo sẽ tăng nhanh hơn, khiến NIM khó cải thiện, trong khi cạnh tranh huy động cuối năm có thể tiếp tục gia tăng.

Dù vậy, với bộ đệm dự phòng dày và chất lượng tài sản ổn định, các ngân hàng vẫn có khả năng hoàn thành hoặc vượt kế hoạch lợi nhuận năm, duy trì đà tăng trưởng lợi nhuận bền vững bước sang năm 2026.