Quán quân bứt phá chưa chắc là quán quân của cả chặng đường

Cuộc đua lợi nhuận của ngành ngân hàng trong 5 năm qua không đi theo một đường thẳng. Có ngân hàng bứt rất mạnh trong một năm rồi hụt ở những năm sau. Cũng có ngân hàng không vượt quá xa kế hoạch, nhưng nhiều năm liền vẫn giữ kết quả khá ổn định.

Mặt bằng chung cho thấy hoàn thành kế hoạch không phải trạng thái phổ biến của toàn hệ thống. Sau khi đưa NCB (HNX: NVB) ra khỏi phần so sánh chính vì cách đặt mục tiêu lợi nhuận của ngân hàng này thay đổi giữa các năm, tỷ lệ ngân hàng vượt kế hoạch chỉ quanh 60%. Điều đó cho thấy để giữ được đà lợi nhuận trong cả chu kỳ, các nhà băng phải cùng lúc xử lý tăng trưởng tín dụng, chi phí vốn, chi phí hoạt động, chất lượng tài sản và dự phòng rủi ro.

Sự phân hóa hiện lên rõ ở những ngân hàng biến động mạnh. Eximbank (HoSE: EIB) từng đi từ 56,1% lên 147,3%, rồi 209,6%, trước khi lùi xuống 80,3% ở hai năm sau. ABBank (UPCoM: ABB) đi từ 98,8% xuống 55,1%, rồi 20,1%, sau đó mới quay lại 73,2% và 195%. BVBank (UPCoM: BVB) và Saigonbank (UPCoM: SGB) cũng có các nhịp tăng giảm lớn giữa các năm. Những trường hợp này cho thấy một năm nổi bật chưa đủ phản ánh sức bền của cả giai đoạn.

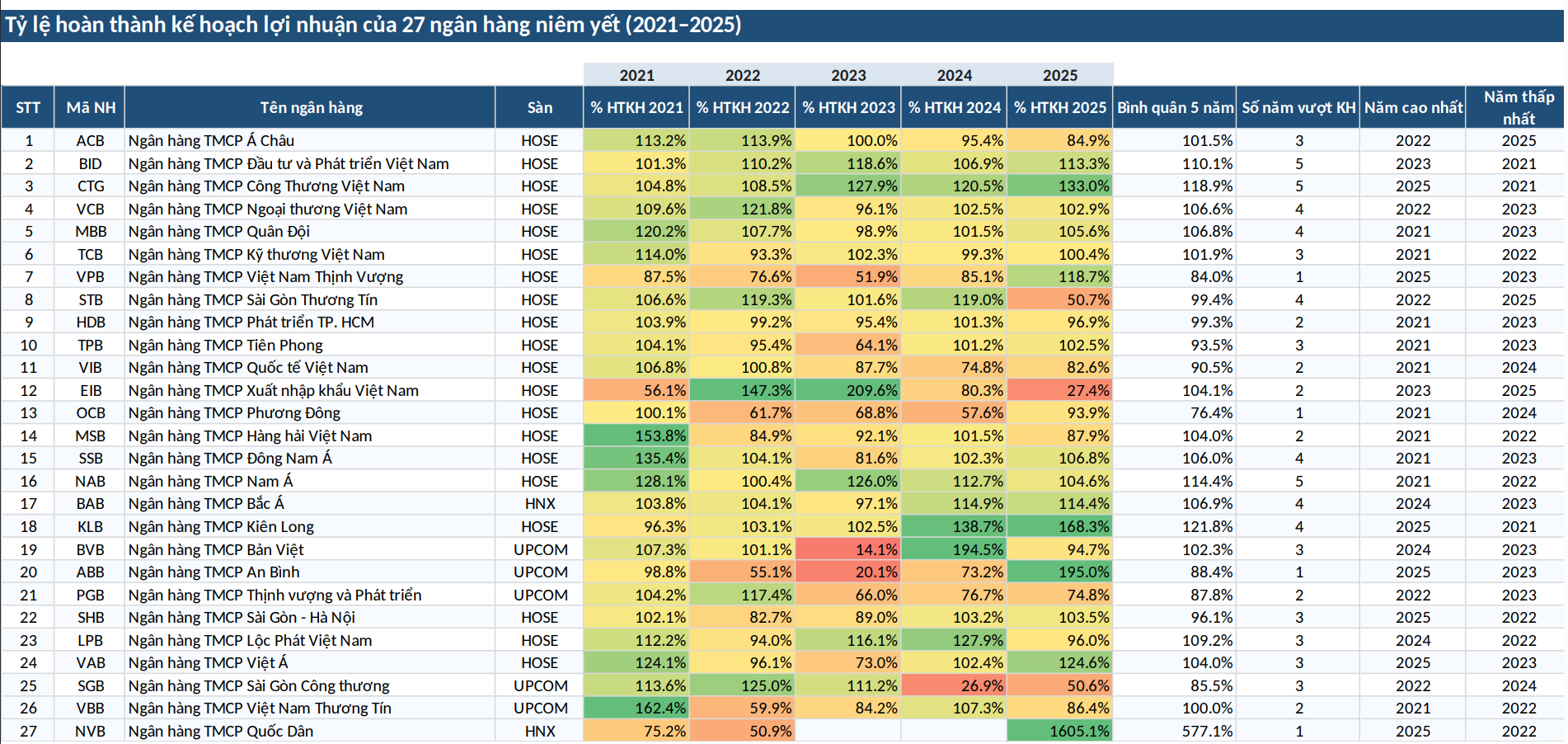

Bức tranh hoàn thành kế hoạch lợi nhuận của 27 ngân hàng niêm yết giai đoạn 2021–2025 (Nguồn: Tác giả tính toán từ tài liệu ĐHĐCĐ, BCTC kiểm toán của các ngân hàng)

Bức tranh hoàn thành kế hoạch lợi nhuận của 27 ngân hàng niêm yết giai đoạn 2021–2025 (Nguồn: Tác giả tính toán từ tài liệu ĐHĐCĐ, BCTC kiểm toán của các ngân hàng)NCB cần tách riêng vì mục tiêu lợi nhuận không được xác định theo cùng một cách trong toàn bộ giai đoạn 2021–2025. Hai năm đầu dùng chỉ tiêu lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng, các năm sau chuyển sang lợi nhuận trước phương án cơ cấu lại. Vì vậy, tỷ lệ 1.605,1% của năm 2025 không phù hợp để đặt cạnh các ngân hàng được theo dõi bằng cùng một cách tính từ đầu đến cuối.

Năm 2023 là phép thử rõ nhất với toàn hệ thống. Đây là giai đoạn nhiều ngân hàng cùng lúc chịu áp lực từ chi phí vốn tăng, cầu tín dụng chậm lại, chất lượng tài sản kém thuận lợi hơn và yêu cầu trích lập lớn hơn. Ngân hàng nào vẫn giữ được lợi nhuận gần kế hoạch trong năm này thường là ngân hàng có nền vốn ổn định hơn, chất lượng tài sản tốt hơn và khả năng xử lý chi phí tín dụng chủ động hơn.

Sang năm 2025, bối cảnh điều hành tiếp tục làm rõ sự khác biệt. Đến ngày 24/12/2025, tín dụng toàn nền kinh tế vượt 18,4 triệu tỷ đồng, tăng 17,87% so với cuối năm 2024; mặt bằng lãi suất cho vay bình quân giảm khoảng 2,5% so với năm 2022; còn thị trường trái phiếu doanh nghiệp phục hồi với tổng giá trị huy động ước khoảng 441,7 nghìn tỷ đồng.

Trong môi trường đó, ngân hàng nào có nền huy động dày, cơ cấu kỳ hạn hợp lý, khả năng điều chỉnh lãi suất đầu vào đầu ra tốt và chi phí tín dụng đi xuống thường giữ được nhịp lợi nhuận ổn định hơn.

VietinBank bứt mạnh nhất, BIDV đi đều nhất

Nếu xét riêng mức vượt kế hoạch, VietinBank (HoSE: CTG) là cái tên nổi bật nhất trong nhóm ngân hàng lớn. Ngân hàng đi trọn giai đoạn 2021–2025 mà không có năm nào hụt mục tiêu lợi nhuận, với mức hoàn thành bình quân 118,94%. Riêng năm 2025, tỷ lệ hoàn thành lên tới 133%. Khoảng cách lớn giữa kế hoạch và thực hiện được duy trì trong nhiều năm liên tiếp, tạo nên dấu ấn rất rõ trong toàn ngành.

Đà tăng đó gắn với nền hoạt động khá vững trong năm 2025. VietinBank ghi nhận tiền gửi khách hàng đạt 1.794.000 tỷ đồng, dư nợ cho vay đạt 1.992.272 tỷ đồng, tỷ lệ nợ xấu ở mức 1,1% và tỷ lệ bao phủ nợ xấu đạt 158,8%. Chi phí dự phòng rủi ro tín dụng giảm 37,3%, qua đó đưa lợi nhuận trước thuế cả năm lên 43.400 tỷ đồng, tăng 36,8% so với năm trước.

Tuy nhiên, khi một ngân hàng liên tục vượt kế hoạch với khoảng cách lớn trong nhiều năm, điều cần nhìn thêm không chỉ là mức vượt. Điều quan trọng là lợi nhuận có giữ được độ ổn định qua từng năm hay không, và khoảng cách giữa kế hoạch với thực hiện phản ánh năng lực kinh doanh hay cách đặt mục tiêu. Từ đó, tiêu chí bứt phá tách ra khỏi tiêu chí giữ nhịp.

BIDV (HoSE: BID) là trường hợp thể hiện rõ nhất sự khác biệt này. Ngân hàng đi hết giai đoạn 2021–2025 mà không có năm nào hụt kế hoạch, với mức hoàn thành bình quân 110,06%. Mức vượt không cao bằng VietinBank, nhưng biên độ dao động hẹp hơn. Thay vì tạo dấu ấn bằng những năm tăng quá mạnh, BIDV duy trì kết quả tương đối ổn định trong phần lớn thời gian.

Diễn biến năm 2025 phản ánh khá rõ đặc điểm đó. BIDV tăng trưởng cho vay 15%, tổng tài sản tăng 20% và tiền gửi khách hàng tăng 14%. Dư nợ cho vay khách hàng đạt 2.372.955 tỷ đồng, tổng tài sản đạt 3.330.904 tỷ đồng, tiền gửi khách hàng đạt 2.223.225 tỷ đồng, còn tỷ lệ nợ xấu ở mức 1,26%. Thu ngoài lãi đóng góp 30,6% tổng thu nhập hoạt động, trong khi tỷ lệ chi phí trên thu nhập (CIR) ở mức 33,4%.

Điểm khác của BIDV nằm ở chỗ lợi nhuận không phụ thuộc quá nhiều vào một động lực đơn lẻ. Ngân hàng vẫn mở rộng được tài sản sinh lời, giữ được nền vốn, kiểm soát được rủi ro tín dụng và duy trì được cơ cấu thu nhập tương đối cân bằng trong bối cảnh lãi suất, thanh khoản và chi phí dự phòng biến động liên tục. Chính đặc điểm đó tạo ra ranh giới khá rõ giữa một ngân hàng bứt mạnh và một ngân hàng giữ được nhịp.

Những ngân hàng bám kế hoạch tốt và những trường hợp chệch nhịp

Ngay sau VietinBank và BIDV là nhóm ngân hàng bám kế hoạch khá tốt, nhưng theo những cách khác nhau. Vietcombank (HoSE: VCB) nổi lên nhờ nền phòng thủ vững, với tỷ lệ nợ xấu cuối năm 2024 ở mức 0,99% và tỷ lệ bao phủ nợ xấu 227%, trước khi tiếp tục hoàn thành kế hoạch lợi nhuận trong năm 2025. MB (HoSE: MBB) lại không nổi bật ở những cú bứt phá lớn, nhưng giữ được quỹ đạo khá cân bằng với 4/5 năm vượt kế hoạch và chỉ một năm hụt rất nhẹ.

Nam A Bank (HoSE: NAB) là trường hợp đáng chú ý trong khối tư nhân. Ngân hàng đi trọn 5 năm mà không hụt kế hoạch, với mức hoàn thành bình quân 114,36%. Riêng năm 2025, lợi nhuận trước thuế đạt 5.254 tỷ đồng, tăng 708 tỷ đồng so với năm trước và hoàn thành 105% kế hoạch. Ở quy mô nhỏ hơn đáng kể so với nhóm đầu ngành, kết quả này cho thấy khả năng duy trì nhịp lợi nhuận khá đều.

Techcombank (HoSE: TCB) và HDBank (HoSE: HDB) đại diện cho hai kiểu bám kế hoạch khác nhau. Với Techcombank, điểm nổi bật nằm ở chất lượng vận hành: tỷ lệ tiền gửi không kỳ hạn (CASA) đạt 40,4%, CIR ở mức 30,8%, chi phí tín dụng 0,6%, tỷ lệ nợ xấu 1,13% và lợi nhuận trước thuế năm 2025 đạt 32.500 tỷ đồng. Tuy nhiên, trong cả giai đoạn 5 năm, ngân hàng này không đi theo quỹ đạo năm nào cũng vượt kế hoạch ở mức lớn.

HDBank bám kế hoạch sát hơn. Năm 2025, ngân hàng ghi nhận lợi nhuận trước thuế 21.322 tỷ đồng, hoàn thành 101% kế hoạch; biên lãi ròng hợp nhất (NIM) đạt 4,8%, tỷ lệ chi phí trên thu nhập (CIR) ở mức 27,2% và tăng trưởng tín dụng đạt 34,3%.

Ở chiều ngược lại, nhóm chệch nhịp cho thấy mỗi ngân hàng lại gặp một dạng áp lực riêng. VPBank (HoSE: VPB) có năm 2025 tăng mạnh, với lợi nhuận trước thuế hơn 30.600 tỷ đồng, hoàn thành 121% kế hoạch, tổng tài sản tăng 36,4% và thu hồi nợ xấu hợp nhất 5.713 tỷ đồng. Tuy nhiên, nếu đặt trong cả giai đoạn 5 năm, quỹ đạo của ngân hàng này vẫn mang nhiều đặc điểm của một giai đoạn phục hồi sau thời kỳ hụt nhịp kéo dài.

OCB (HoSE: OCB) là trường hợp chịu sức ép trực tiếp từ hoạt động cốt lõi lẫn phần chi phí. Quý I/2025, lợi nhuận giảm xuống 893 tỷ đồng do bất lợi từ danh mục đầu tư, chi phí cho số hóa và nhân sự tăng, trong khi chi phí dự phòng cũng tăng mạnh. Đến cuối năm, ngân hàng đạt khoảng 5.022 tỷ đồng, thấp hơn mục tiêu 5.338 tỷ đồng.

Sacombank (HoSE: STB) lại cho thấy một dạng chệch nhịp khác. Giữa năm 2025, ngân hàng vẫn tăng thu nhập lãi thuần 11,4%, tăng lãi dịch vụ 30,8%, tăng tín dụng 9% và tăng huy động 10,1%. Tuy nhiên, cả năm chỉ hoàn thành 52% kế hoạch lợi nhuận do đẩy mạnh trích lập, với tổng dự phòng vượt 11.300 tỷ đồng. Trường hợp này cho thấy tăng trưởng hoạt động chưa phản ánh hết kết quả lợi nhuận khi áp lực dự phòng tăng mạnh trong phần còn lại của năm.