Chứng khoán Kafi mới đây đã đưa ra khuyến nghị MUA cho mã cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam với giá mục tiêu 74.100 đồng/cổ phiếu, kỳ vọng tăng gần 29% so với mức giá hiện tại.

Bảng cân đối vững chắc nhất hệ thống

Thay vì chạy theo quy mô, Vietcombank có mô hình tăng trưởng hiệu quả và bền vững, khi ngân hàng ưu tiên chất lượng và hiệu suất sử dụng vốn. Thực hiện chính sách cho vay thận trọng, Vietcombank có quy trình thẩm định và phê duyệt tín dụng khắt khe, giúp lựa chọn khách chất lượng.

Qua đó, ngân hàng có khả năng thu hút tập khách hàng chất lượng cao, dòng tiền ổn định và khả năng trả nợ tốt, như các tập đoàn nhà nước, doanh nghiệp đầu ngành, khối FDI, khách hàng cá nhân có thu nhập cao. Lợi thế trong việc tiếp cận các tập khách hàng chất lượng cao cho phép Vietcombank duy trì chất lượng tài sản vượt trội.

Vietcombank là một trong những ngân hàng tiên phong trong việc áp dụng các chuẩn mực quản trị rủi ro và báo cáo tài chính quốc tế. Ngân hàng đang tích cực triển khai Basel III theo thông tư 14 của NHNN và áp dụng IFRS 9. Về khung kiểm tra sức chịu đựng (stress-testing), vào năm 2021, Vietcombank được đánh giá là ngân hàng dẫn đầu từ Asian Banker, nhờ xây dựng hệ thống kiểm tra mức an toàn vốn trong những kịch bản bất lợi, dựa trên các công cụ phân tích tiên tiến và phù hợp với các chuẩn mực quốc tế.

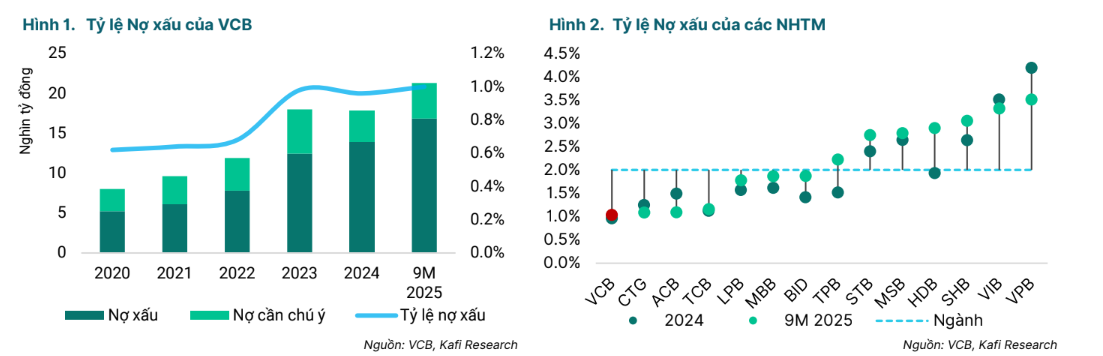

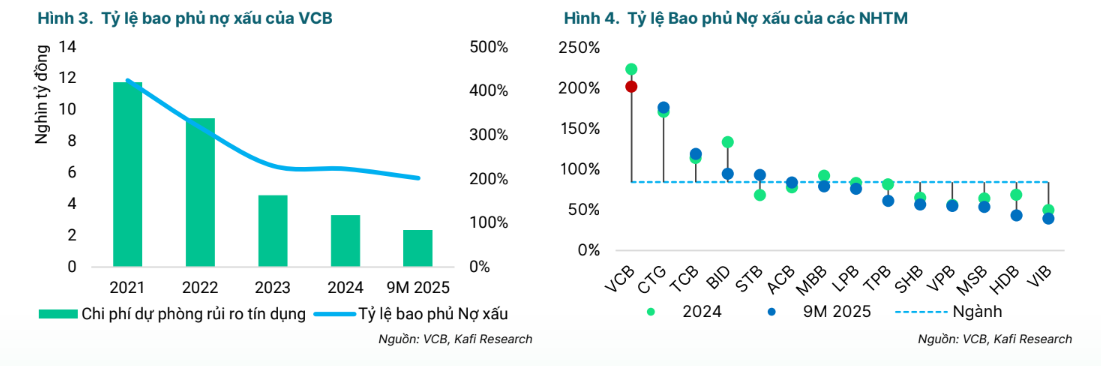

Qua đó, Vietcombank dẫn đầu về thông số chất lượng bảng cân đối, thể hiện qua tỷ lệ nợ xấu và tỷ lệ bao phủ nợ xấu vượt trội. Tỷ lệ nợ xấu thường xuyên duy trì dưới 1%, trong khi tỷ lệ bao phủ nợ xấu luôn trên 200% trong nhiều năm. Sở hữu bộ đệm dự phòng mạnh mẽ với tỷ lệ bao phủ nợ xấu cao nhất ngành, Vietcombank vững vàng trước các rủi ro tín dụng và có tiềm lực lớn xử lý nợ xấu.

Chất lượng tài sản của ngân hàng giảm nhẹ trong 9T2025, khi tỷ lệ nợ xấu tăng so với cuối năm 2024 lên 1,03%, trong khi tỷ lệ bao phủ nợ xấu giảm giảm 21% còn 202%. Tỷ lệ nợ xấu khách hàng cá nhân đạt 0.9%, trong khi tỷ lệ nợ xấu khách hàng doanh nghiệp đạt 1,2%. Nợ xấu chủ yếu tập trung ở mảng doanh nghiệp, chiếm 62% tổng số dư nợ xấu. Việc giảm tỷ lệ bao phủ nợ xấu trong bối cảnh lợi nhuận khả quan, cho phép VCB tối ưu hiệu quả sử dụng vốn, khi các khoản vay có tài sản đảm bảo.

Sang năm 2026, Chứng khoán Kafi ước tính tỷ lệ nợ xấu của Vietcombank đạt 0,75%, trong khi tỷ lệ bao phủ nợ xấu đạt 201%, nhờ danh mục khách hàng chất lượng và an toàn, tăng khả năng trả nợ trong thời kỳ kinh tế tăng trưởng và quá trình tái cơ cấu VCB Neo đi vào ổn định, giúp giảm rủi ro nợ xấu.

Tỷ lệ hình thành nợ xấu mới ở mức thấp nhất ngành nhờ danh mục tín dụng chất lượng. Bảng cân đối vững mạnh giúp Vietcombank giảm áp lực trích lập dự phòng trong tương lai, qua đó duy trì độ ổn định của lợi nhuận. Nợ cần chú ý của Vietcombank tại cuối 9T2025 đang ở mức thấp nhất trong 5 năm gần đây, đạt 0,27%.

Chất lượng tài sản dẫn đầu còn được ghi dấu qua việc ngân hàng có tỷ lệ lãi dự thu/Tổng tài sản rất thấp, chỉ đạt 0,4% vào cuối 9T2025, phản ánh chính sách ghi nhận lãi thận trọng, dòng tiền thực thu cao. Lãi dự thu ở mức thấp cho thấy ngân hàng không ghi nhận nhiều khoản lãi phải thu.

Qua đó, khẳng định chính sách kiểm soát rủi ro nghiêm ngặt và thu nhập của Vietcombank có tính bền vững cao. Vietcombank đẩy mạnh xử lý nợ xấu, khi thu nhập từ xử lý nợ xấu tăng 34% so với cùng kỳ năm ngoái lên 2,8 nghìn tỷ đồng, đóng góp tích cực vào lợi nhuận của ngân hàng.

Tín dụng hạn chế rủi ro

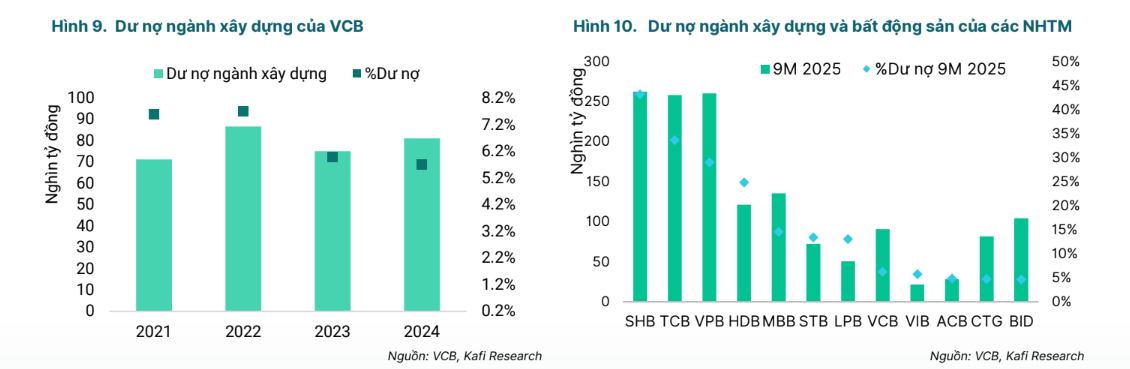

Danh mục tín dụng của Vietcombank có rủi ro rất hạn chế khi ngân hàng không cho vay những ngành có rủi ro cao như kinh doanh bất động sản. Trong khi đó, tỷ trọng cho vay ngành xây dựng ở mức

thấp so với toàn ngành, chỉ khoảng 6%, nhưng chủ yếu là các dự án đầu tư công như Cảng hàng không Quốc tế Long Thành (ước tính vốn vay khoản 1 tỷ USD), dự án mở rộng đường cao tốc

TP.HCM - Long Thành...

Nhờ tài trợ các dự án đầu tư công, Vietcombank có những lợi thế vượt trội mà các NHTM tư nhân không có được, bao gồm mối quan hệ mật thiết với Chính phủ, được phân bổ hạn mức cao và thuận lợi hơn khi tăng vốn. Hơn nữa, những dự án có rủi ro tín dụng thấp khi được thực hiện bởi các doanh nghiệp nhà nước đầu ngành và là những khoản vay trung dài hạn, góp phần ổn định chất lượng tài

sản của Vietcombank.

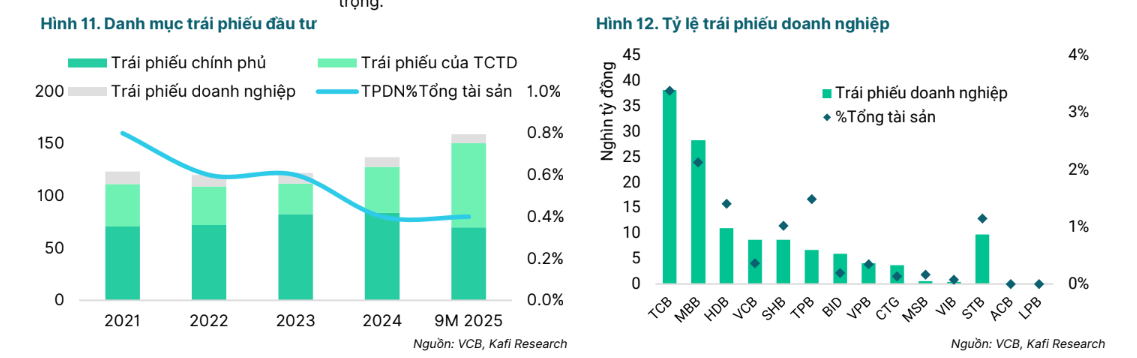

Rủi ro trái phiếu doanh nghiệp của Vietcombank giảm dần khi tỷ trọng trái phiếu doanh nghiệp trong tổng tài sản giảm dần từ năm 2021. Số dư trái phiếu doanh nghiệp giảm từ 11.9 nghìn tỷ động (0,8% tổng tài sản) vào năm 2021 còn 8,7 nghìn tỷ đồng (0,4% tổng tài sản) vào năm 2025. Vietcombank có tỷ lệ nắm giữ trái phiếu doanh nghiệp thấp so với toàn ngành, phản ánh chính sách quản lý rủi ro thận trọng.

Phát hành riêng lẻ 6,5% vốn

Theo Nghị quyết đã được Đại hội cổ đông thông qua, Vietcombank có kế hoạch triển khai phát hành riêng lẻ vào cuối năm 2025 hoặc sang năm 2026, tùy vào điều kiện thị trường, độ ổn định vĩ mô và tiến độ phê duyệt từ cơ quan quản lý. Vietcombank dự kiến phát hành khoảng 543,1 triệu cổ phiếu, tương ứng với 6,5% vốn điều lệ.

Ngân hàng đang thực hiện các hoạt động tiếp xúc nhà đầu tư từ nhiều định chế tài chính hàng đầu. Nguồn vốn thu được sẽ ưu tiên tăng cường vốn cấp 1, hỗ trợ tăng trưởng tín dụng và đầu tư

cho chuyển đổi số và các dự án ESG. Việc tăng vốn sẽ giúp Vietcombank phát triển bền vững hơn trong dài hạn.

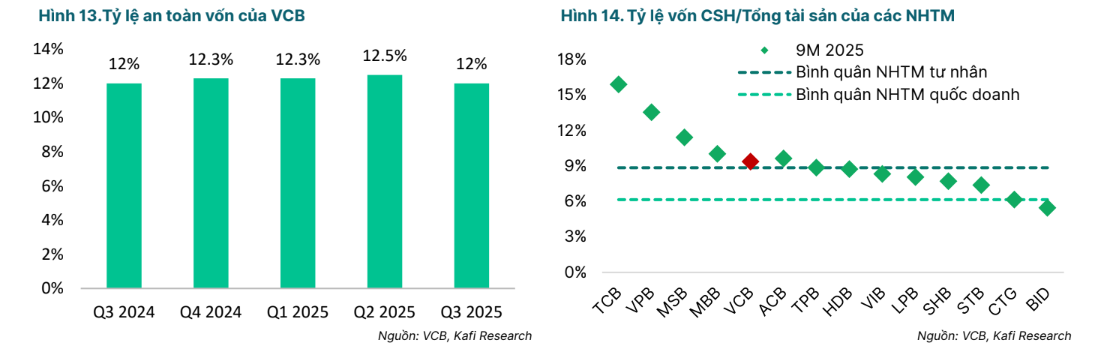

Trong nhóm quốc doanh, Vietcombank có mức độ vốn dày, khi tỷ lệ Vốn chủ sở hữu/Tổng sản đạt 9,4%, cao hơn so với CTG và BID tại cuối 9T2025. Bộ đệm vốn vững vàng cho phép Vietcombank có khả năng đứng vững trong những thời kỳ biến động, thực hiện vai trò trụ cột hỗ trợ nền kinh tế.