Công ty Chứng khoán MB (MBS) vừa công bố báo cáo ngành ngân hàng với nhận định “Vững vàng trước biến động”.

Trong báo cáo, MBS tiếp tục duy trì khuyến nghị "Khả quan" đối với ngành ngân hàng khi mặt bằng định giá đã điều chỉnh về vùng hấp dẫn trong khi triển vọng tăng trưởng lợi nhuận vẫn được duy trì.

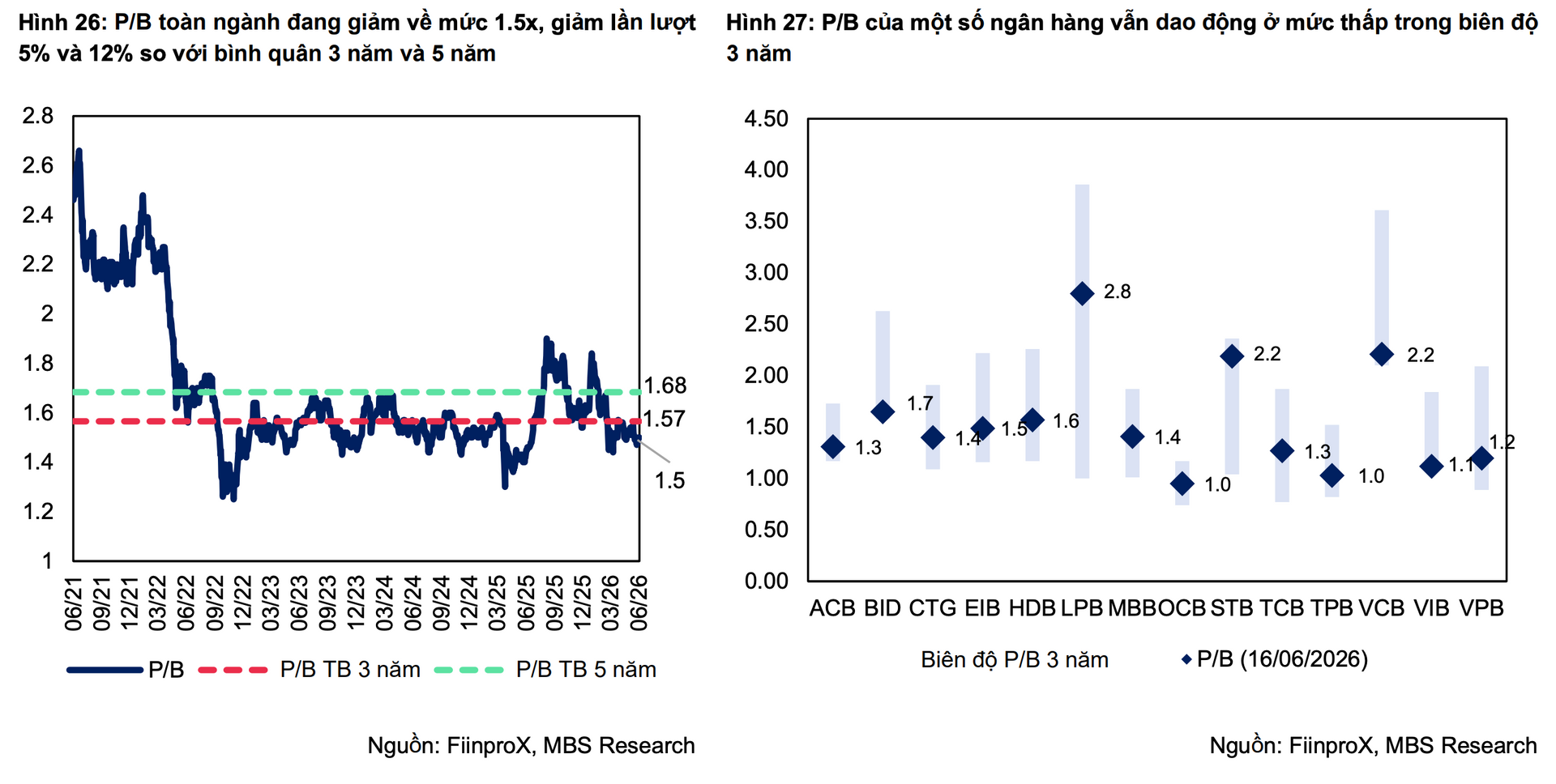

Theo MBS, định giá toàn ngành hiện thấp hơn khoảng 22% so với mức trung bình một năm, thấp hơn 5% so với trung bình ba năm và thấp hơn 12% so với trung bình 5 năm. Trong khi đó, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của ngành vẫn được dự báo quanh mức 17%.

Định giá toàn ngành hiện thấp hơn khoảng 12% so với trung bình 5 năm (Nguồn: MBS)

Định giá toàn ngành hiện thấp hơn khoảng 12% so với trung bình 5 năm (Nguồn: MBS)Nhóm phân tích cho rằng, một số ngân hàng có thể ghi nhận diễn biến tích cực hơn mặt bằng chung nếu sở hữu những lợi thế riêng. Trong đó, nhóm ngân hàng được cấp hạn mức tín dụng cao hơn toàn ngành, bao gồm các ngân hàng nhận chuyển giao bắt buộc hoặc các ngân hàng có tỷ trọng cho vay bất động sản không cao và vẫn được hưởng lợi từ xu hướng thúc đẩy đầu tư công, được đánh giá có nhiều cơ hội tăng trưởng hơn.

Bên cạnh đó, các ngân hàng duy trì chất lượng tài sản tốt có thể tiết giảm chi phí trích lập dự phòng trong bối cảnh áp lực nợ xấu gia tăng khi tăng trưởng tín dụng ngày càng mang tính chọn lọc.

Ngoài ra, những ngân hàng có lợi thế về quy mô huy động, chi phí vốn thấp và tỷ lệ CASA cao cũng được kỳ vọng có khả năng duy trì hoặc cải thiện biên lãi ròng (NIM) trong năm 2026.

MBS đồng thời cho rằng những câu chuyện riêng liên quan đến thay đổi ban lãnh đạo nhằm hoàn tất quá trình tái cơ cấu như tại Sacombank, NCB hoặc các khoản lợi nhuận bất thường từ bán tài sản như trường hợp VietinBank cũng có thể thu hút dòng tiền đầu cơ trên thị trường.

Trên cơ sở đó, công ty chứng khoán này tiếp tục giữ nguyên các lựa chọn ưu tiên gồm CTG, ACB và VPB.