Kể từ ngày 19/5/2025, Nghị định số 69/2025/NĐ-CP chính thức có hiệu lực, đánh dấu bước ngoặt lịch sử trong quá trình tái cấu trúc hệ thống ngân hàng Việt Nam. Cùng với Thông tư 18/2025/TT-BTC có hiệu lực từ ngày 5/5/2025, thị trường tài chính nội địa đang chứng kiến sự thiết lập một cơ chế hoàn toàn mới, cởi mở và linh hoạt hơn cho dòng vốn quốc tế đổ vào lĩnh vực ngân hàng.

Những chuyển biến này không còn mang tính kỹ thuật đơn thuần mà là dấu hiệu rõ ràng cho một chu kỳ M&A mới với quy mô lớn, chiến lược sâu và sự xuất hiện ngày càng rõ nét của các cổ đông ngoại có tiềm lực dài hạn.

Room ngoại: Từ chỉ tiêu pháp lý đến đòn bẩy vốn hóa

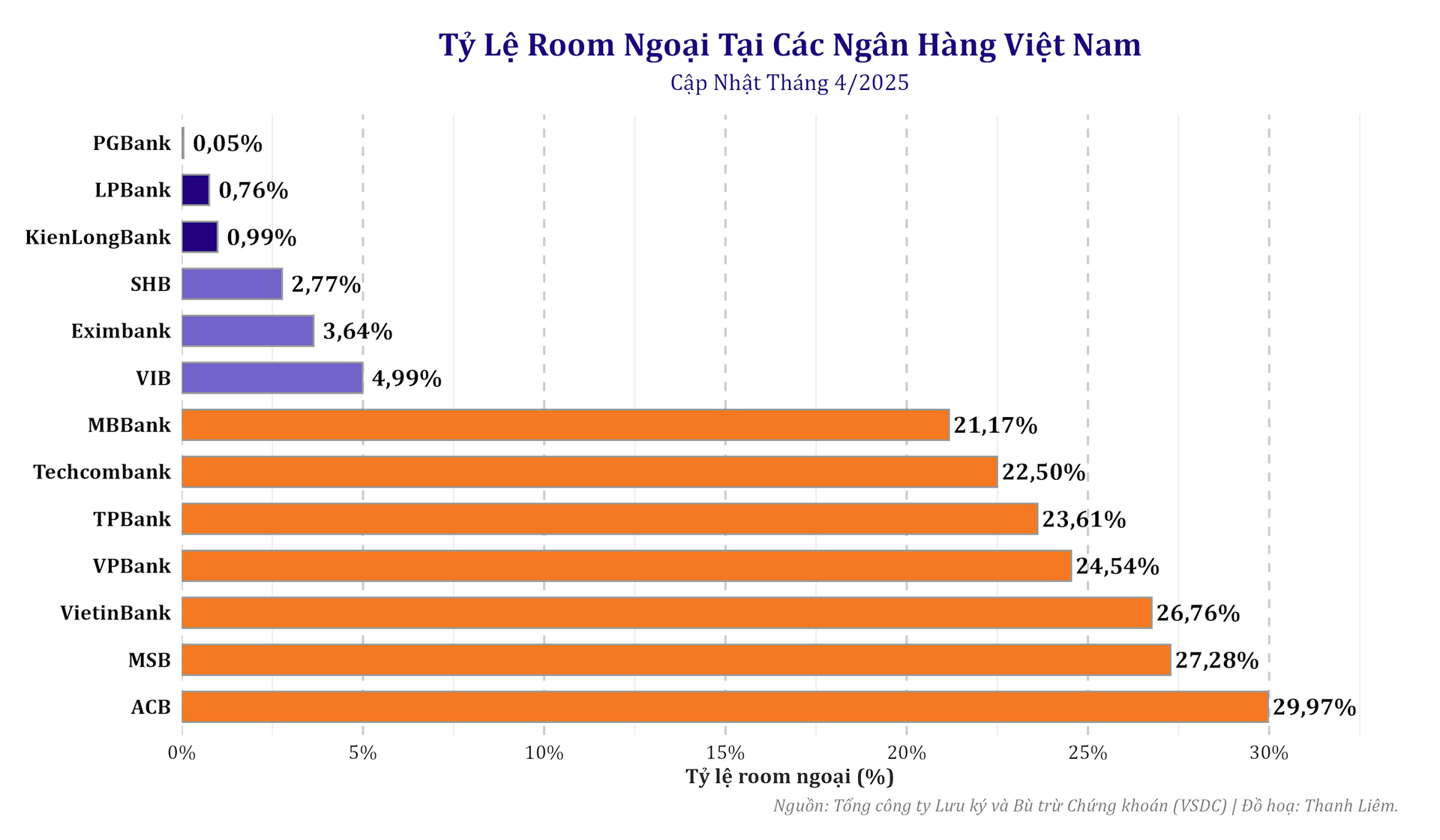

Tính đến hết tháng 4/2025, theo số liệu từ Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC), Việt Nam hiện có 27 ngân hàng thương mại niêm yết cổ phiếu. Trong số đó, 13 ngân hàng có tỷ lệ sở hữu nước ngoài vượt mốc 15%, với nhiều ngân hàng gần kín trần pháp lý 30% như ACB (29,97%), TPBank (23,61%), MSB (27,28%), VietinBank (26,76%), VPBank (24,54%) và MBBank (21,17%).

Đây đều là các ngân hàng có hiệu quả sinh lời cao, năng lực quản trị minh bạch và chiến lược kinh doanh rõ ràng, được nhà đầu tư nước ngoài ưa chuộng nhờ khả năng tạo dòng tiền ổn định và tệp khách hàng lớn.

Tỷ lệ room ngoại tại các ngân hàng Việt Nam tính đến hết tháng 4/2025. Nguồn: Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) | Đồ họa: Thanh Liêm.

Tỷ lệ room ngoại tại các ngân hàng Việt Nam tính đến hết tháng 4/2025. Nguồn: Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC) | Đồ họa: Thanh Liêm.Ở chiều ngược lại, vẫn có nhiều ngân hàng duy trì mức room ngoại ở mức rất thấp, điển hình như VIB (4,99%), SHB (2,77%) và LPBank (0,76%). Theo quyền Tổng Giám đốc Nguyễn Hoàng Hải tại Eximbank, việc giữ room thấp được lý giải là “để dành dư địa cho nhóm nhà đầu tư chiến lược tiềm năng với tổng vốn góp lên tới 24%”. Tương tự, VIB – sau khi Commonwealth Bank of Australia (CBA) thoái toàn bộ 128 triệu cổ phiếu trị giá hơn 2.600 tỷ đồng trong quý I/2025 – đã chủ động giảm room ngoại từ hơn 20% về 4,99% để tái cấu trúc cổ đông chiến lược mới.

Theo nhận định của ông Dominic Scriven, Chủ tịch Dragon Capital, “room 30% từ lâu đã là rào cản khiến nhiều nhà đầu tư nước ngoài không thể gia tăng tỷ lệ sở hữu. Việc nới lên 49% là một bước mở cửa thực chất, không chỉ mang tính biểu tượng”. Quan điểm này được củng cố bởi các quỹ lớn như Warburg Pincus hay Norges Bank, khi họ cho rằng việc nâng trần room sẽ giúp kích hoạt lại định giá cổ phiếu ngân hàng, nhất là những mã đang có mức P/B chỉ quanh 1,1–1,3 lần – thấp hơn đáng kể so với trung bình khu vực ASEAN là 1,8 lần.

Ngân hàng chuyển giao bắt buộc: Tâm chấn của cuộc chơi mới

Nghị định 69/2025/NĐ-CP đã bổ sung khoản 6a vào Điều 7 của Nghị định 01/2014/NĐ-CP, cho phép nhà đầu tư nước ngoài được sở hữu tới 49% tại các ngân hàng nhận chuyển giao bắt buộc. Điều kiện là ngân hàng đó không do Nhà nước nắm giữ trên 50% vốn. Ba ngân hàng đầu tiên được nới room là MBBank, HDBank và VPBank – lần lượt tiếp nhận OceanBank (nay là MBV), DongABank (Vikki Bank) và GPBank.

Tại MB, kế hoạch tăng vốn điều lệ của MBV lên 5.000 tỷ đồng đã được thông qua và mở hướng bán toàn bộ cho cổ đông ngoại. Việc MBV hoạt động dưới mô hình công ty TNHH một thành viên giúp loại bỏ mọi giới hạn về tỷ lệ sở hữu vốn của nhà đầu tư quốc tế. Trong khi đó, Chủ tịch HĐQT VPBank – ông Ngô Chí Dũng – xác nhận: “Việc tiếp nhận GPBank không chỉ là bài toán tái cấu trúc mà còn là cơ hội mở rộng room ngoại lên 49% nhằm thu hút thêm vốn chiến lược cho tăng trưởng dài hạn”. GPBank từng lỗ triền miên hơn 20 năm, nhưng VPBank đặt mục tiêu đạt lợi nhuận 500 tỷ đồng ngay trong năm 2025.

Cùng hướng đi này, HDBank đang tái cơ cấu DongABank thành ngân hàng số mới mang tên Vikki Bank, định vị ở phân khúc doanh nghiệp vừa và nhỏ và khách hàng bán lẻ. Theo Quyền Tổng Giám đốc Phạm Quốc Thanh, Vikki sẽ tích hợp toàn bộ nền tảng dữ liệu, công nghệ và hệ sinh thái hiện có của ngân hàng mẹ, hướng đến tăng trưởng bền vững và khả năng sinh lời sớm ngay từ năm đầu tiên tái cơ cấu.

Ngân hàng số: Cửa ngách vàng cho sở hữu toàn phần

Việc tái cấu trúc các ngân hàng yếu kém thành ngân hàng số hoạt động theo mô hình công ty TNHH một thành viên đã vô tình tạo ra một “cửa ngách hợp pháp” giúp nhà đầu tư nước ngoài có thể sở hữu toàn bộ 100% vốn mà không cần xin giấy phép mới. Theo quy định của Luật Các tổ chức tín dụng năm 2024, các ngân hàng số thế hệ mới như MBV, Vikki Bank và VCBNeo không bị giới hạn room ngoại – một đặc điểm vô cùng quan trọng trong bối cảnh Việt Nam không cấp phép thêm ngân hàng 100% vốn nước ngoài kể từ năm 2017.

Hiện tại, chỉ có 9 ngân hàng 100% vốn ngoại và 50 chi nhánh ngân hàng nước ngoài đang hoạt động tại Việt Nam. Việc sở hữu một ngân hàng số mới không chỉ giúp rút ngắn thời gian gia nhập thị trường mà còn giảm thiểu rào cản pháp lý, giúp các nhà đầu tư quốc tế nhanh chóng xây dựng nền tảng kinh doanh. Theo phân tích từ Công ty Cổ phần Chứng khoán VPBank (VPBankS), đây là thời điểm “cửa hẹp” mở ra cơ hội vàng cho khối ngoại, đặc biệt với những tổ chức có nền tảng công nghệ mạnh và chiến lược số hóa sâu.

Với quy mô nhỏ, hệ thống tín dụng chưa bị ảnh hưởng bởi nợ xấu lịch sử, nền tảng công nghệ hiện đại và tệp khách hàng chuyển giao từ ngân hàng mẹ, các ngân hàng số này đang được xem là bàn đạp chiến lược để các nhà đầu tư thiết lập sự hiện diện lâu dài tại Việt Nam. Ưu điểm vượt trội của mô hình này còn nằm ở khả năng triển khai nhanh các sản phẩm tín dụng mới dựa trên dữ liệu hành vi và trí tuệ nhân tạo, thay vì phương pháp thẩm định truyền thống.

Cơ chế KRX: Hạ tầng kỹ thuật tạo lực hút tỷ USD

Thông tư 18/2025/TT-BTC, có hiệu lực từ ngày 5/5/2025, quy định cho phép nhà đầu tư tổ chức nước ngoài thực hiện giao dịch không cần ký quỹ ngay tại thời điểm đặt lệnh (non-prefunding), miễn là đảm bảo có tiền trong tài khoản thanh toán trước 10h15 sáng ngày T+2. Theo Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC), đây là thay đổi kỹ thuật quan trọng giúp giảm thiểu rủi ro thất bại giao dịch và tăng tính linh hoạt cho dòng vốn lớn.

Cơ chế này còn giữ quyền sở hữu cổ phiếu cho nhà đầu tư nước ngoài đến hết ngày T+3, ngay cả khi thiếu tiền tạm thời, nếu có xác nhận thanh toán. Trong khi trước đó, theo Thông tư 68/2024/TT-BTC, các cổ phiếu không được thanh toán đủ vào ngày T+2 sẽ bị chuyển về tài khoản tự doanh của công ty chứng khoán – đồng nghĩa với việc mất quyền sở hữu nếu cổ phiếu hết room.

KRX tích hợp cơ chế CCP (Central Counterparty Clearing), đảm bảo giao dịch được thanh toán bù trừ an toàn và liên tục, phù hợp với các thị trường phát triển như Mỹ, Singapore và Hàn Quốc. Với thanh khoản lớn, vốn hóa cao và mức độ quan tâm lớn từ khối ngoại, nhóm cổ phiếu ngân hàng sẽ hưởng lợi trực tiếp từ cơ chế này.

Theo ước tính của Công ty Cổ phần Chứng khoán SSI và Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), nếu room ngoại tại ba ngân hàng chuyển giao được lấp đầy, dòng vốn ròng có thể đạt từ 1 đến 1,5 tỷ USD ngay trong nửa cuối năm 2025, thúc đẩy định giá lại toàn bộ nhóm cổ phiếu ngân hàng.

Tái cấu trúc cổ đông: Cuộc chơi chọn lọc và dài hạn

Những thương vụ thoái vốn gần đây không nên hiểu là sự rút lui. Trái lại, các động thái từ Commonwealth Bank of Australia (rút khỏi VIB), Dragon Capital (giảm tại OCB), Pyn Elite Fund và Norges Bank (giảm tạiSacombank) đang phản ánh một chu kỳ tái cơ cấu danh mục chiến lược, chuẩn bị cho làn sóng M&A dài hạn với sự chọn lọc khắt khe về cổ đông chiến lược.

Ngân hàng như Techcombank, MB và VPBank đang tìm kiếm đối tác chiến lược có nền tảng tài chính mạnh, đồng thuận về văn hóa quản trị và chiến lược phát triển. Chủ tịch Hồ Hùng Anh của Techcombank từng khẳng định: “Techcombank sẽ chỉ phát hành riêng lẻ khi chọn được đối tác thật sự chất lượng”. Đây là bước đi có tính chất định hình lại cơ cấu sở hữu, tạo thế phòng thủ vững chắc trước các biến động toàn cầu.

Trong giai đoạn 2025–2030, khi toàn ngành ngân hàng hướng tới tuân thủ các chuẩn mực quản trị rủi ro cao hơn, room ngoại không còn là giới hạn kỹ thuật mà trở thành công cụ chiến lược. Ngân hàng nào kiểm soát tốt room, chủ động chọn lọc cổ đông và xây dựng nền tảng số vững chắc sẽ là những người chiến thắng trong chu kỳ vốn hóa mới của thị trường tài chính Việt Nam.

>> Dòng vốn tháo chạy khỏi Đông Nam Á, vì sao Việt Nam chống sốc tốt hơn Thái Lan, Singapore?