Từ lãi suất qua đêm 17% đến quy mô 6,4 triệu tỷ đồng

Lãi suất qua đêm từng tăng lên 17%, đưa thị trường liên ngân hàng (thị trường 2) trở lại tâm điểm theo dõi của hệ thống tài chính. Đây là nơi các TCTD điều tiết vốn khả dụng trong ngắn hạn, phục vụ nhu cầu dự trữ, thanh toán và cân đối trạng thái cuối ngày.

Diễn biến này không phản ánh trực tiếp tình trạng thiếu hụt vốn dài hạn của toàn hệ thống. Tín hiệu chính nằm ở sự phân hóa thanh khoản tức thời giữa nhóm dư vốn và nhóm cần bổ sung dòng tiền trong ngày. Ngân hàng có vị thế thặng dư có thể gửi hoặc cho vay trên thị trường 2, trong khi bên thiếu hụt phải tiếp cận vốn với chi phí cao hơn.

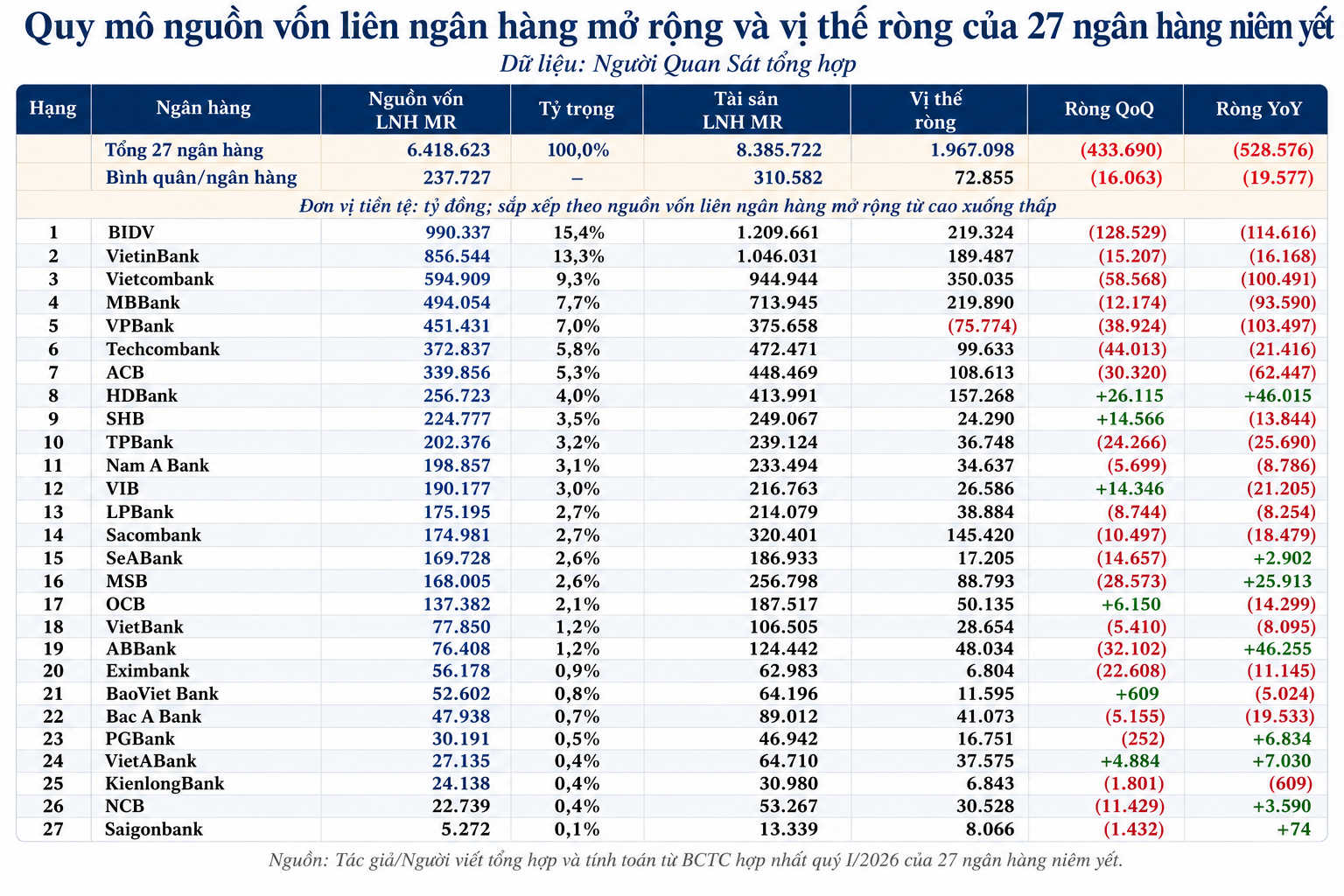

Tại cuối quý I, nguồn vốn liên ngân hàng mở rộng của 27 ngân hàng niêm yết đạt khoảng 6.419.000 tỷ đồng. Quy mô này gồm tiền gửi và vay từ các TCTD khác, nợ Chính phủ, nợ NHNN và số dư phát hành GTCG. Nếu so với tổng tài sản 21.672.000 tỷ đồng của cùng nhóm, phần vốn này tương đương 29,6%.

So với cuối quý IV/2025, quy mô nói trên tăng thêm 376.028 tỷ đồng, tương ứng 6,2%. Nếu so với cùng kỳ, mức tăng đạt khoảng 2.122.000 tỷ đồng, tương đương 49,4%. Mức tăng này cho thấy thị trường 2 không chỉ xử lý các nhịp căng vốn ngắn hạn, mà đã trở thành một cấu phần đáng kể trong bảng cân đối ngân hàng.

Khi bóc tách phần lõi, vốn liên ngân hàng thuần túy đạt khoảng 4.546.000 tỷ đồng. Phần còn lại chủ yếu đến từ GTCG, gồm chứng chỉ tiền gửi, kỳ phiếu và trái phiếu ngân hàng. Cách phân tách này giúp tránh việc đồng nhất thị trường liên ngân hàng với các giao dịch vay qua đêm giữa các nhà băng.

Quy mô nguồn vốn trên tập trung chủ yếu ở nhóm ngân hàng lớn. BIDV, VietinBank, Vietcombank, MBBank và VPBank nắm tổng cộng khoảng 3.387.000 tỷ đồng, chiếm 52,8% toàn nhóm. Nếu mở rộng lên 10 ngân hàng lớn nhất, giá trị tập trung đạt 4.784.000 tỷ đồng, tương đương 74,5%.

Riêng BIDV, VietinBank và Vietcombank nắm khoảng 2.442.000 tỷ đồng, chiếm 38% tổng nguồn vốn liên ngân hàng mở rộng. BIDV đứng đầu với 990.337 tỷ đồng. VietinBank xếp sau với 856.545 tỷ đồng, còn Vietcombank đạt 594.909 tỷ đồng. MBBank và VPBank lần lượt ghi nhận 494.055 tỷ đồng và 451.431 tỷ đồng.

BIDV, VietinBank và Vietcombank dẫn đầu quy mô nguồn vốn liên ngân hàng mở rộng

BIDV, VietinBank và Vietcombank dẫn đầu quy mô nguồn vốn liên ngân hàng mở rộngKhông chỉ là vay mượn, mà là cấu trúc vốn và tài sản đối ứng

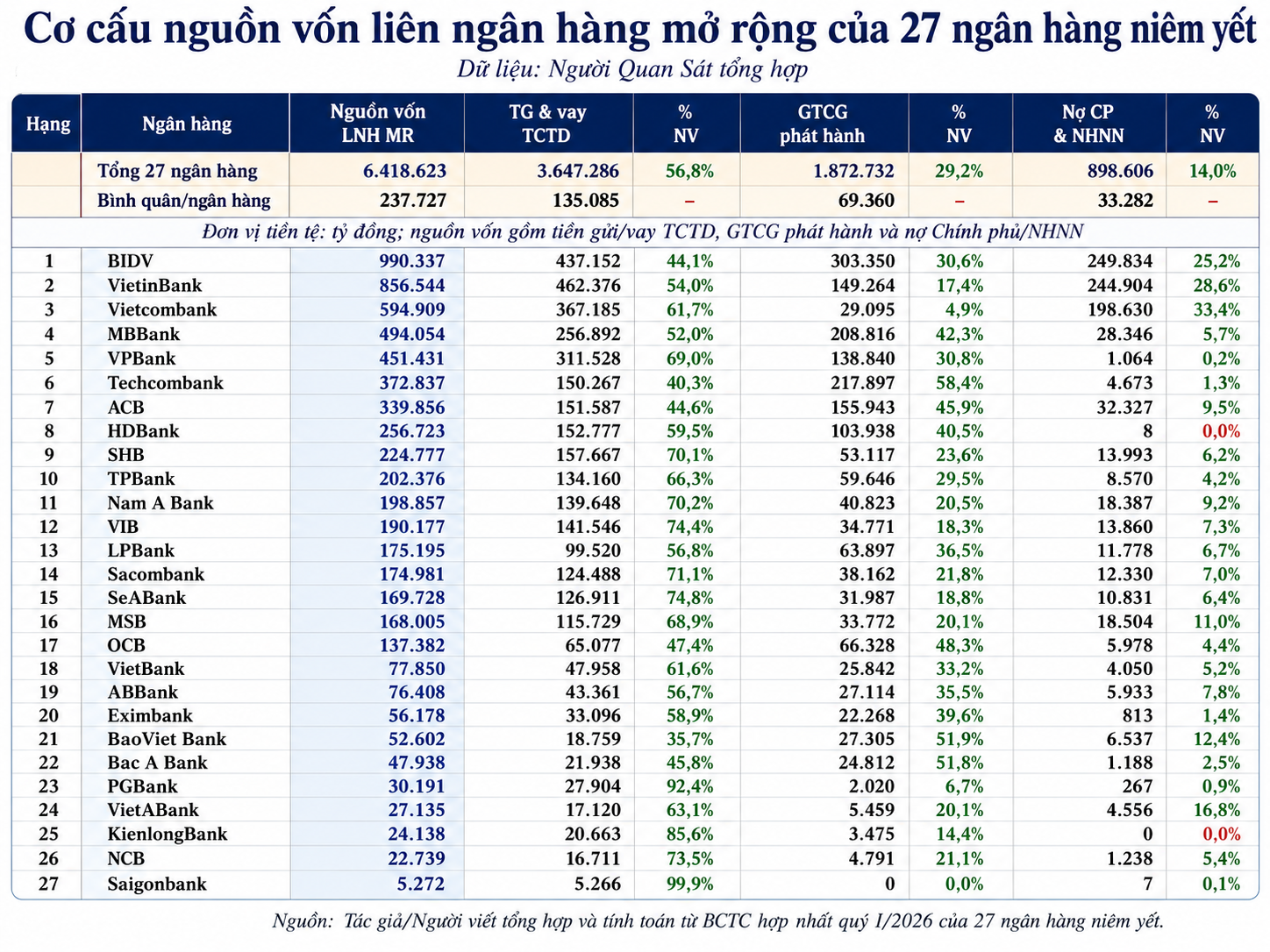

Trong cơ cấu nguồn vốn liên ngân hàng mở rộng, tiền gửi và vay từ TCTD khác đạt 3.646.825 tỷ đồng, chiếm 56,8%. Phát hành GTCG đạt 1.873.343 tỷ đồng, tương đương 29,2%. Nợ Chính phủ và NHNN đóng góp 898.606 tỷ đồng, chiếm 14%.

Tiền gửi TCTD và GTCG tạo phần lớn nguồn vốn liên ngân hàng mở rộng

Tiền gửi TCTD và GTCG tạo phần lớn nguồn vốn liên ngân hàng mở rộngỞ nhóm tiền gửi và vay từ TCTD khác, số dư tiền gửi đạt 3.042.939 tỷ đồng, cao hơn đáng kể so với 603.886 tỷ đồng vay từ các định chế cùng ngành. Điều này cho thấy dòng vốn trên thị trường 2 không chỉ vận hành qua kênh vay mượn ngắn hạn, mà còn được duy trì bằng lượng tiền gửi quy mô lớn giữa các TCTD.

VietinBank là ngân hàng có số dư tiền gửi và vay từ TCTD khác lớn nhất với 462.376 tỷ đồng. BIDV theo sau với 437.152 tỷ đồng. Vietcombank đạt 367.185 tỷ đồng, trong khi VPBank và MBBank lần lượt ghi nhận 311.528 tỷ đồng và 256.892 tỷ đồng. Nhóm dẫn đầu ở cấu phần này chiếm 50,3%, còn phạm vi 10 ngân hàng lớn nhất đạt 71%.

GTCG là cấu phần lớn thứ hai trong nguồn vốn liên ngân hàng mở rộng. Trong đó, chứng chỉ tiền gửi đạt 1.183.730 tỷ đồng, còn kỳ phiếu và trái phiếu đạt 571.942 tỷ đồng. BIDV dẫn đầu về quy mô phát hành với 303.351 tỷ đồng. Techcombank đứng kế tiếp với 217.897 tỷ đồng, sau đó là MBBank với 208.817 tỷ đồng, ACB với 155.943 tỷ đồng và VietinBank với 149.265 tỷ đồng.

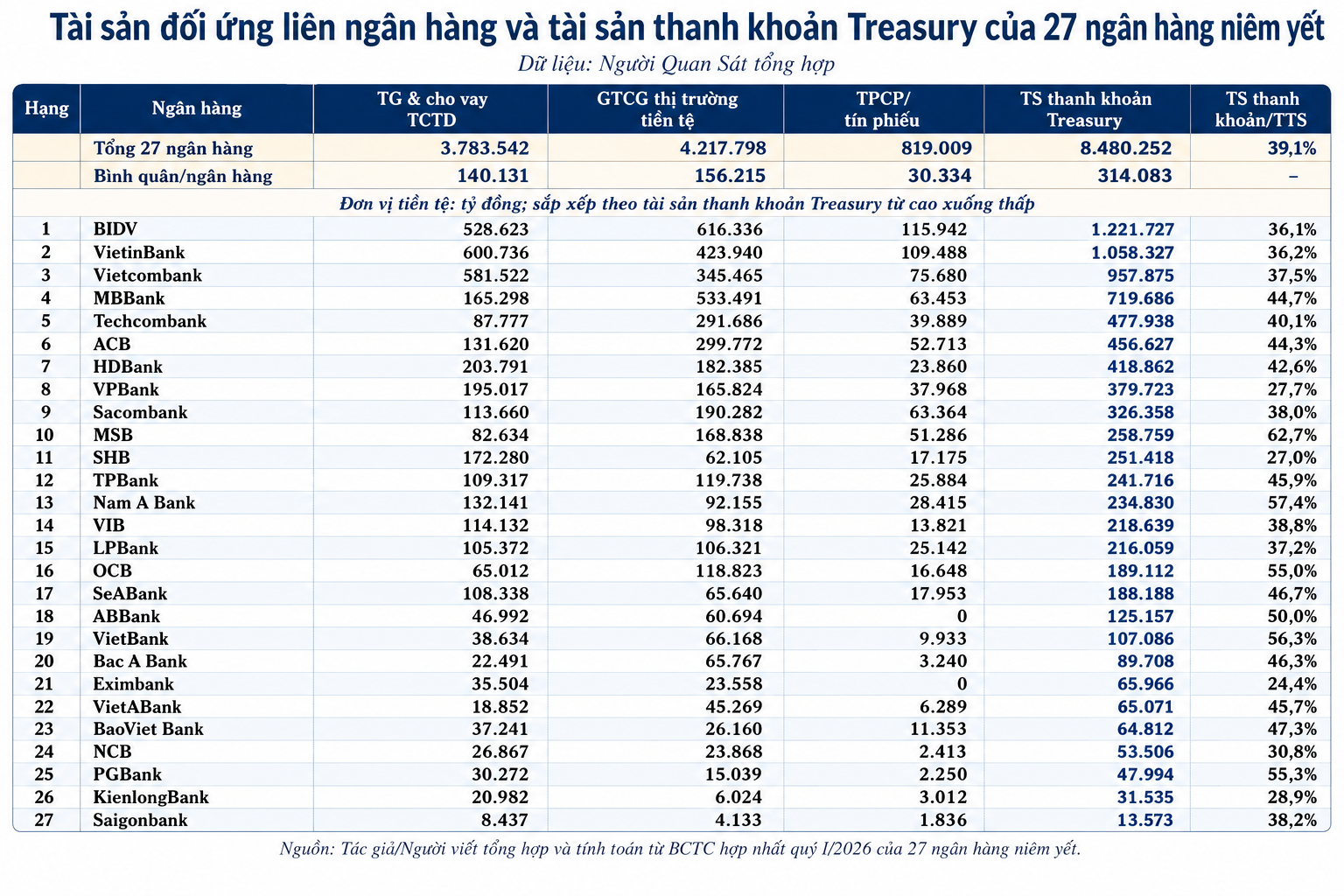

Ở chiều tài sản, các ngân hàng niêm yết sở hữu khoảng 8.386.000 tỷ đồng tài sản liên ngân hàng mở rộng, tương đương 38,7% tổng tài sản. Khối tài sản này gồm tiền gửi tại NHNN, tiền gửi và cho vay TCTD khác, GTCG, TPCP, tín phiếu và chứng khoán đầu tư. So với cùng kỳ, quy mô này tăng khoảng 1.593.000 tỷ đồng, nhưng giảm 57.661 tỷ đồng so với cuối năm trước.

Tiền gửi và cho vay TCTD khác ở chiều tài sản đạt 3.783.641 tỷ đồng. Trong đó, tiền gửi tại các định chế khác đạt 3.606.125 tỷ đồng, cao hơn nhiều so với 177.516 tỷ đồng cho vay liên ngân hàng. VietinBank dẫn đầu với 600.736 tỷ đồng, tiếp theo là Vietcombank với 581.522 tỷ đồng, BIDV với 528.623 tỷ đồng, HDBank với 203.791 tỷ đồng và VPBank với 195.018 tỷ đồng.

Xét trên tổng tài sản liên ngân hàng mở rộng, BIDV giữ vị trí dẫn đầu với 1.209.661 tỷ đồng. VietinBank đạt 1.046.031 tỷ đồng, Vietcombank ghi nhận 944.944 tỷ đồng, MBBank đạt 713.945 tỷ đồng và Techcombank đạt 472.471 tỷ đồng. Nhóm này kiểm soát 52,3% tổng tài sản liên ngân hàng mở rộng, còn 10 ngân hàng lớn nhất nắm 74%.

Danh mục GTCG thị trường tiền tệ đạt 4.218.346 tỷ đồng. BIDV vận hành danh mục khoảng 616.336 tỷ đồng, MBBank đạt 533.491 tỷ đồng, VietinBank ghi nhận 423.940 tỷ đồng, Vietcombank đạt 345.465 tỷ đồng và ACB đạt 299.772 tỷ đồng. Riêng TPCP và tín phiếu NHNN ước đạt 819.009 tỷ đồng.

Tài sản thanh khoản Treasury của 27 ngân hàng đạt hơn 8,4 triệu tỷ đồng

Tài sản thanh khoản Treasury của 27 ngân hàng đạt hơn 8,4 triệu tỷ đồngVị thế liên ngân hàng ròng ghi nhận trạng thái dương khoảng 1.966.754 tỷ đồng. Tuy vậy, chỉ tiêu này giảm 433.690 tỷ đồng so với cuối quý IV/2025 và giảm 528.576 tỷ đồng so với cùng kỳ. Vietcombank có vị thế ròng dương lớn nhất với 350.035 tỷ đồng, tiếp theo là MBBank với 219.891 tỷ đồng, BIDV với 219.324 tỷ đồng, VietinBank với 189.487 tỷ đồng và HDBank với 157.268 tỷ đồng.

Chi phí vốn mới là điểm phân hóa chính

Sau biến động lãi suất qua đêm, khác biệt giữa các ngân hàng không chỉ nằm ở quy mô nguồn vốn liên ngân hàng. Điểm phân hóa rõ hơn nằm ở chi phí vốn, lợi suất tài sản và biên độ giữa hai chỉ tiêu này.

Trong quý I, tổng thu nhập lãi từ hoạt động liên ngân hàng ước tính đạt 52.662 tỷ đồng, đóng góp khoảng 15% vào tổng thu nhập lãi và các khoản thu nhập tương tự. Cơ cấu thu nhập gồm 27.949 tỷ đồng từ tiền gửi và 24.713 tỷ đồng từ chứng khoán nợ, công cụ thị trường tiền tệ.

Ở chiều ngược lại, chi phí vốn liên ngân hàng ước tính khoảng 39.057 tỷ đồng, tương đương 19,5% tổng chi phí lãi. Trong đó, chi phí lãi tiền vay đạt 12.472 tỷ đồng, thấp hơn đáng kể so với 26.585 tỷ đồng chi trả cho nghĩa vụ phát hành GTCG. Điều này cho thấy áp lực chi phí từ kênh công cụ có kỳ hạn cao hơn kênh vay thuần túy.

Thu nhập lãi thuần từ phân khúc này ước tính đạt 13.605 tỷ đồng, tương đương khoảng 9% tổng thu nhập lãi thuần. Khi lợi suất tài sản liên ngân hàng cao hơn chi phí vốn, ngân hàng ghi nhận chênh lệch dương. Ngược lại, khi chi phí huy động vượt lợi suất tài sản đối ứng, biên chênh lệch có thể chuyển sang âm dù quy mô tài sản vẫn lớn.

VietinBank ghi nhận mức thu nhập lãi liên ngân hàng ước tính cao nhất với 5.512 tỷ đồng. MBBank đạt 5.469 tỷ đồng, BIDV đạt 5.065 tỷ đồng, Vietcombank đạt 4.638 tỷ đồng và Techcombank đạt 3.509 tỷ đồng. Ở chiều chi phí vốn, BIDV đứng đầu với 5.246 tỷ đồng, tiếp theo là VPBank với 4.476 tỷ đồng, MBBank với 4.057 tỷ đồng, Techcombank với 3.860 tỷ đồng và ACB với 2.987 tỷ đồng.

Xét về hiệu quả thuần, Vietcombank đạt mức cao nhất với 3.851 tỷ đồng. VietinBank đạt 2.546 tỷ đồng, MBBank ghi nhận 1.412 tỷ đồng, Sacombank đạt 1.296 tỷ đồng và Nam A Bank đạt 1.006 tỷ đồng. Ở chiều ngược lại, VPBank âm 2.109 tỷ đồng, Techcombank âm 351 tỷ đồng và BIDV âm 181 tỷ đồng.

Cùng một thị trường 2, chênh lệch lợi suất giữa các ngân hàng phân hóa mạnh

Cùng một thị trường 2, chênh lệch lợi suất giữa các ngân hàng phân hóa mạnhChênh lệch lợi suất phản ánh khác biệt trong cấu trúc tài sản và nguồn vốn của từng ngân hàng trên cùng một thị trường. Vietcombank có lợi suất tài sản liên ngân hàng năm hóa khoảng 1,99%, trong khi chi phí vốn ở mức 0,57%, tạo biên dương 1,42 điểm %. Nam A Bank ghi nhận 1,39 điểm %, Sacombank đạt 0,82 điểm % và VietinBank đạt 0,73 điểm %.

Ở chiều âm, VPBank ghi nhận -1,64 điểm %, Techcombank -1,32 điểm %, TPBank -0,82 điểm %, HDBank -0,81 điểm % và ACB -0,7 điểm %. Các mức chênh lệch này cho thấy quy mô trên thị trường 2 chỉ là một phần của bài toán; hiệu quả sau cùng phụ thuộc vào cách từng ngân hàng cân đối kỳ hạn, giá vốn và lợi suất tài sản liên ngân hàng.