Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank - Mã: VCB) tiếp tục được đánh giá là một trong những ngân hàng có nền tảng tài chính vững chắc nhất hệ thống, dù đang đối mặt với áp lực cạnh tranh tín dụng và bài toán tăng trưởng quy mô trong giai đoạn mới.

Trong cập nhật mới đây, NH Securities Vietnam (NHSV) đưa ra khuyến nghị MUA đối với cổ phiếu VCB với giá mục tiêu 72.000 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 19% so với thời điểm lập báo cáo.

Theo NHSV, việc tham gia tái cơ cấu VCBNeo có thể trở thành động lực tăng trưởng mới của Vietcombank trong giai đoạn tới. Công ty chứng khoán cho rằng ngân hàng có cơ hội được nới room sở hữu nước ngoài, đồng thời nhận thêm các ưu đãi liên quan đến tăng trưởng tín dụng và tăng cường bộ đệm vốn.

NHSV đánh giá, Vietcombank vẫn duy trì vị thế dẫn đầu ngành ngân hàng về chất lượng tài sản nhờ chính sách cho vay thận trọng và khả năng quản trị rủi ro tốt.

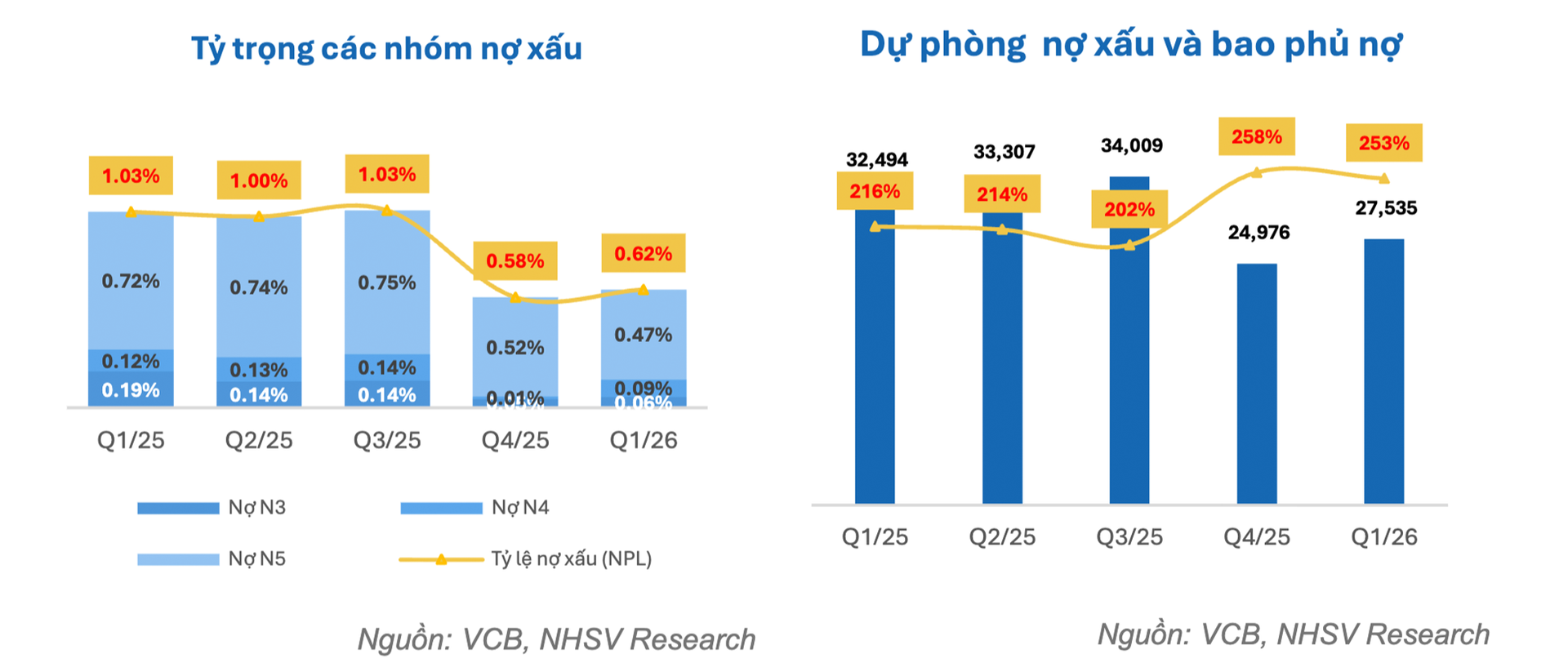

Tại cuối quý I/2026, tỷ lệ nợ xấu của VCB giảm còn 0,62%, tương ứng quy mô nợ xấu khoảng 10.868 tỷ đồng, giảm gần 28% so với cùng kỳ. Tỷ lệ nợ xấu ẩn ở mức khoảng 0,85%, thuộc nhóm thấp nhất hệ thống ngân hàng.

Trong khi đó, tỷ lệ bao phủ nợ xấu của Vietcombank tăng trở lại lên 253%, phản ánh bộ đệm dự phòng và khả năng chống chịu rủi ro vẫn ở mức cao. Tỷ lệ đòn bẩy vốn chủ sở hữu trên tổng tài sản ở mức khoảng 10,9 lần, thấp hơn đáng kể so với BIDV và VietinBank.

Nguồn: NHSV Research

Nguồn: NHSV ResearchNgoài ra, tỷ lệ lãi và phí phải thu trên tổng tài sản của VCB duy trì quanh mức 0,4%, thấp nhất ngành ngân hàng, cho thấy rủi ro nợ xấu tiềm ẩn vẫn được kiểm soát tốt.

CASA tiếp tục là lợi thế lớn của Vietcombank

Theo NHSV, Vietcombank tiếp tục duy trì vị thế dẫn đầu về CASA trong hệ thống ngân hàng. Tính đến cuối quý I/2026, quy mô tiền gửi không kỳ hạn đạt khoảng 575.000 tỷ đồng, với tỷ lệ CASA ở mức 32,6%, thuộc nhóm cao nhất thị trường.

Sau 13 quý suy giảm liên tiếp, biên lãi ròng (NIM) của Vietcombank đã phục hồi lên mức 2,71% trong quý I/2026. Dù chi phí vốn tăng nhẹ do áp lực huy động toàn ngành, VCB vẫn duy trì lợi thế nhờ thương hiệu mạnh và nguồn CASA lớn.

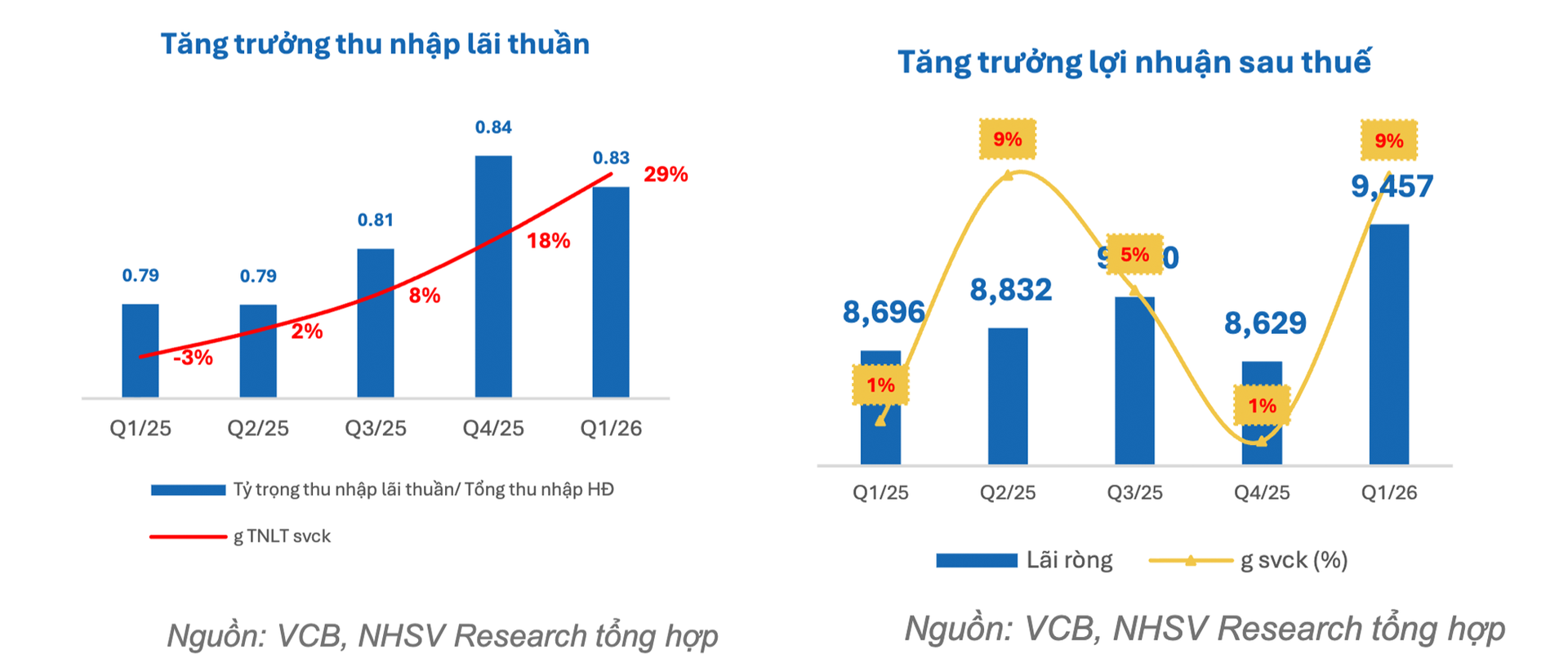

Trong quý I/2026, thu nhập hoạt động của Vietcombank tăng 19% so với cùng kỳ. Thu nhập lãi thuần tiếp tục đóng vai trò chủ lực khi chiếm khoảng 83% tổng thu nhập hoạt động, trong bối cảnh tăng trưởng tín dụng từ đầu năm đạt khoảng 5%, cao hơn mức bình quân ngành.

Thu nhập ngoài lãi đạt khoảng 3.529 tỷ đồng, tăng mạnh so với quý trước nhờ hoạt động dịch vụ và thu hồi nợ xấu. Tuy nhiên, chi phí hoạt động cũng tăng 22% lên khoảng 6.884 tỷ đồng, chủ yếu do chi phí nhân sự gia tăng.

Đáng chú ý, Vietcombank đã trích lập khoảng 2.493 tỷ đồng chi phí dự phòng rủi ro tín dụng trong quý I nhằm củng cố bộ đệm tài chính khi tín dụng phục hồi mạnh.

Kết thúc quý I/2026, lợi nhuận sau thuế của Vietcombank đạt khoảng 9.457 tỷ đồng, tăng khoảng 9% so với cùng kỳ.

Kết quả kinh doanh của Vietcombank (Nguồn: NHSV Research)

Kết quả kinh doanh của Vietcombank (Nguồn: NHSV Research)Áp lực cạnh tranh và thanh khoản gia tăng

Dù duy trì nền tảng tài chính vững, NHSV cho rằng Vietcombank đang chịu áp lực cạnh tranh ngày càng lớn từ nhóm ngân hàng thương mại cổ phần tư nhân, vốn có lợi thế linh hoạt hơn trong quản trị và tăng vốn.

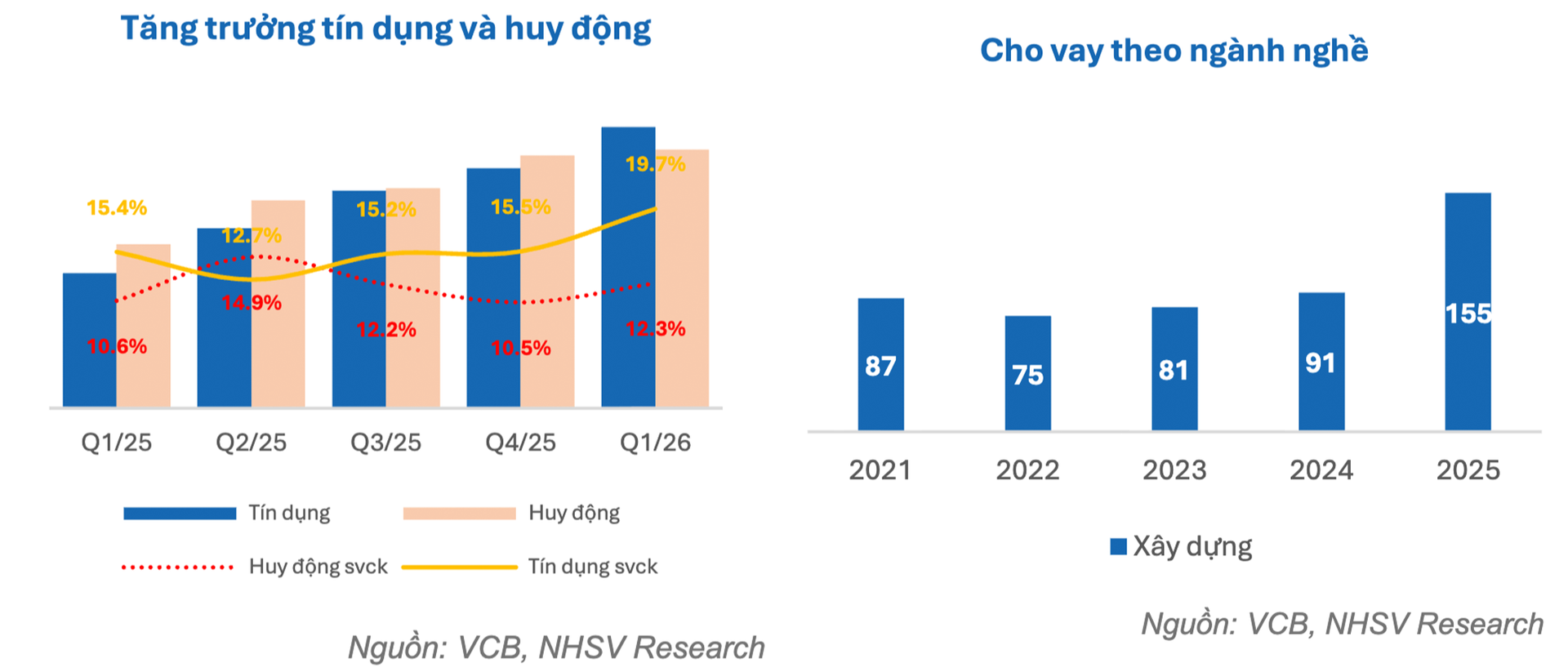

Tỷ lệ cho vay trên huy động (LDR) thuần của Vietcombank đã tăng từ khoảng 79% năm 2019 lên khoảng 101% trong quý I/2026, phản ánh áp lực thanh khoản và nhu cầu tăng vốn để đáp ứng tăng trưởng tín dụng.

NHSV cũng lưu ý dư nợ cho vay lĩnh vực xây dựng của Vietcombank đã lên khoảng 155.000 tỷ đồng vào cuối năm 2025, tương đương gần 10% tổng dư nợ. Điều này cho thấy ngân hàng đang gia tăng cấp tín dụng vào các lĩnh vực liên quan bất động sản và đầu tư công, nhưng cũng khiến danh mục tín dụng nhạy cảm hơn với biến động của thị trường.

Nguồn: NHSV Research

Nguồn: NHSV ResearchDù vậy, NHSV vẫn dự báo lợi nhuận sau thuế của Vietcombank năm 2026 có thể đạt khoảng 38.000 tỷ đồng, tăng khoảng 8% so với năm trước, trong khi tăng trưởng tín dụng được kỳ vọng duy trì trên 16,5%.