CASA giảm, CIR vẫn cải thiện tại 27 ngân hàng

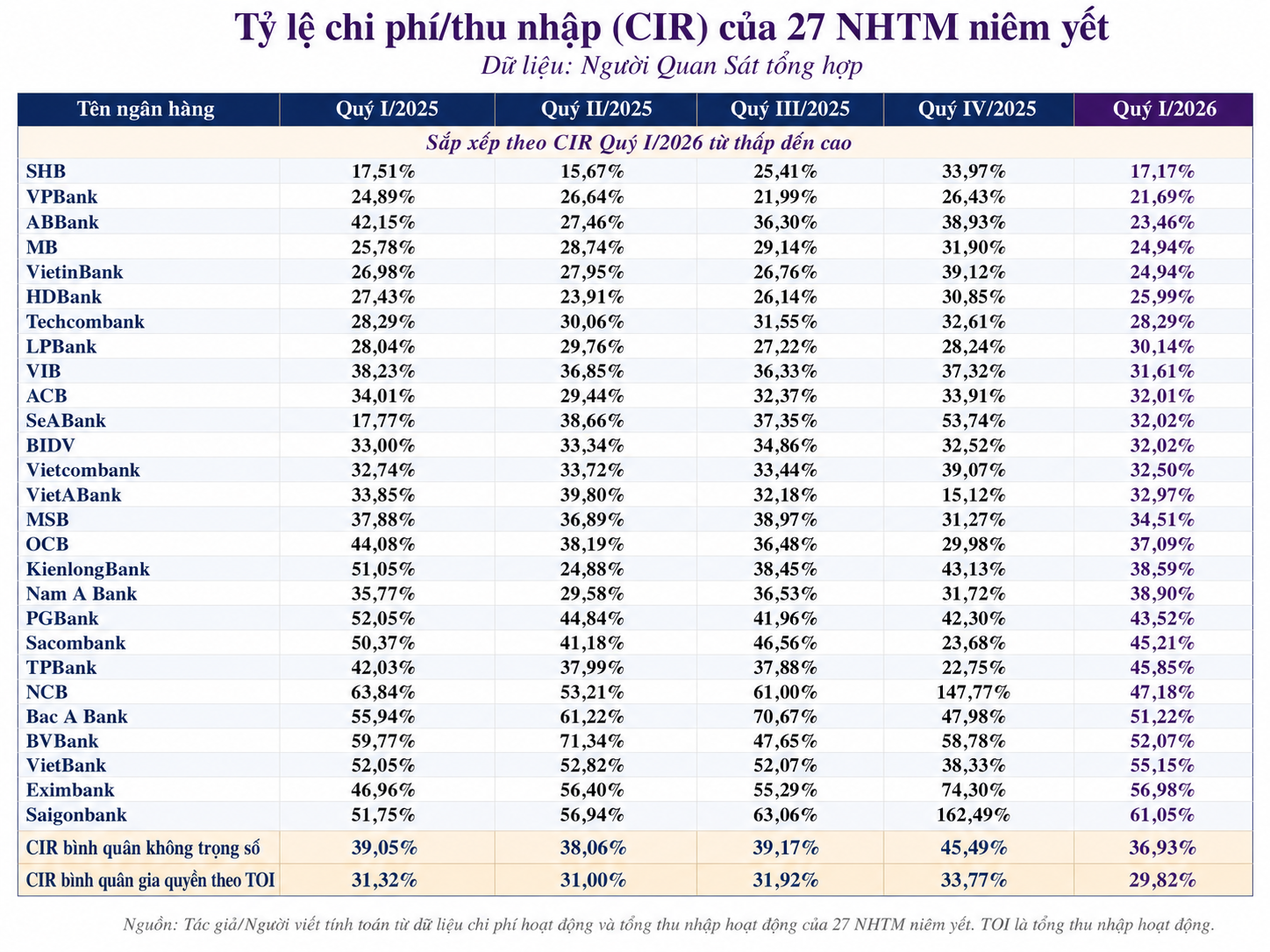

Quý I/2026, tỷ lệ chi phí trên thu nhập (CIR) tiếp tục là chỉ báo đáng chú ý về hiệu quả hoạt động của ngành ngân hàng. Trong bối cảnh chi phí vốn tăng và biên lãi thuần chịu sức ép, khả năng kiểm soát chi phí vận hành trở thành yếu tố quan trọng hỗ trợ kết quả kinh doanh.

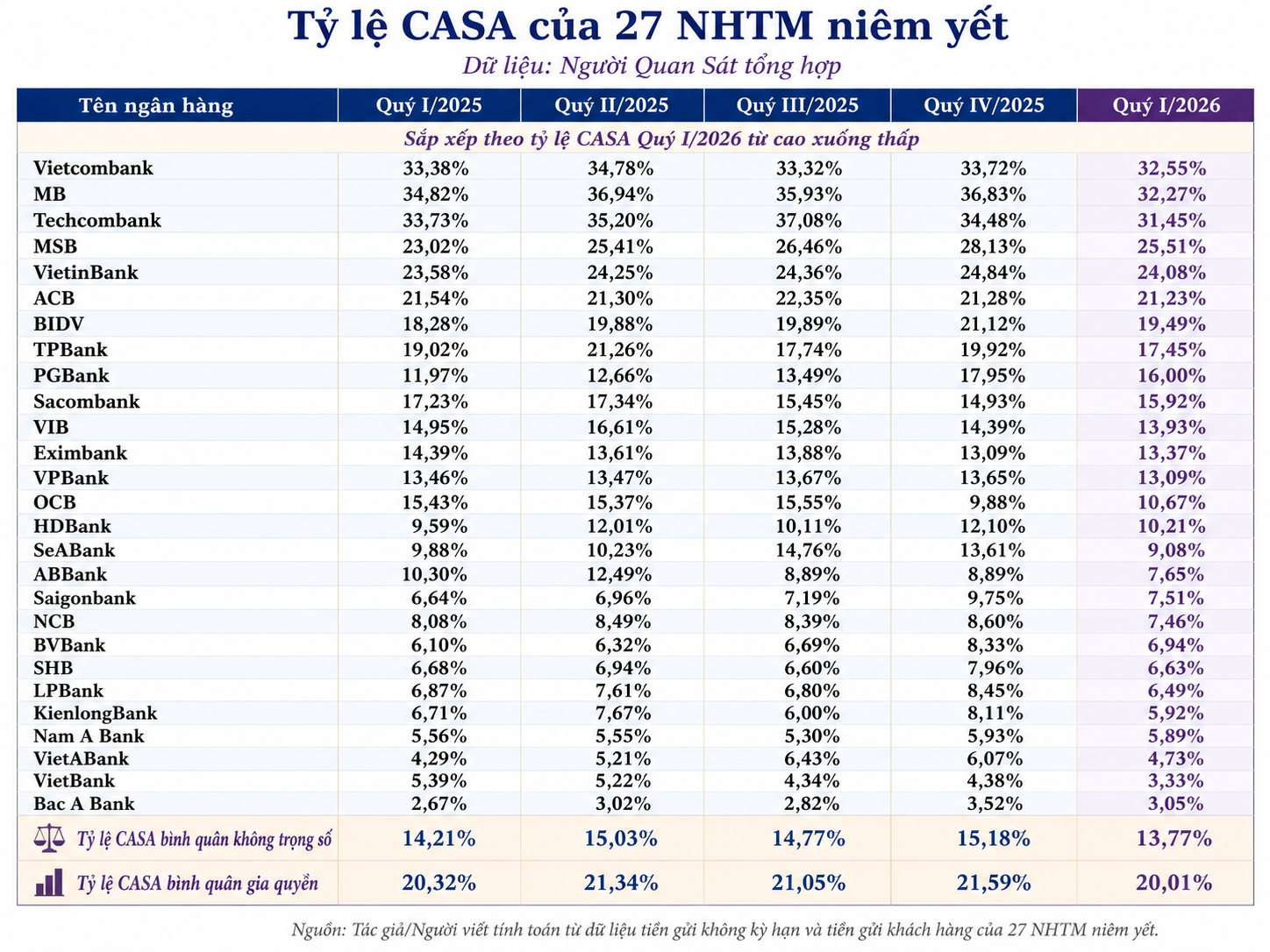

Điểm đáng chú ý là CIR toàn nhóm của 27 ngân hàng niêm yết vẫn cải thiện dù tỷ lệ tiền gửi không kỳ hạn (CASA) đi xuống. CASA đạt 2.577.580 tỷ đồng, tăng 11,2% so với cùng kỳ, nhưng giảm 6,8% so với cuối quý IV năm trước. Tổng tiền gửi khách hàng đạt 12.881.372 tỷ đồng, tăng 12,9% so với cùng kỳ và nhích 0,6% so với cuối quý trước.

Tính trên tổng số dư của 27 ngân hàng, tỷ lệ CASA cuối quý I/2026 còn 20%, giảm so với mức 20,3% cùng kỳ và 21,6% cuối quý IV năm trước, cho thấy tỷ trọng nguồn vốn giá rẻ trong cơ cấu huy động đã thu hẹp.

CASA suy giảm sau quý IV/2025, nhóm ngân hàng lớn vẫn giữ lợi thế vốn rẻ

CASA suy giảm sau quý IV/2025, nhóm ngân hàng lớn vẫn giữ lợi thế vốn rẻCASA cao vẫn là lợi thế, vì giúp ngân hàng giảm áp lực chi phí huy động và hỗ trợ thu nhập lãi thuần. Tuy nhiên, quý I cho thấy vốn rẻ không phải lời giải duy nhất cho hiệu quả chi phí. Khi thu nhập hoạt động tăng nhanh hơn chi phí hoạt động, CIR vẫn có thể cải thiện dù CASA suy yếu.

Thực tế, CIR toàn nhóm giảm xuống 29,8% trong quý I/2026, thấp hơn mức 31,3% cùng kỳ và 33,8% cuối quý IV năm trước. Động lực chính đến từ việc tổng thu nhập hoạt động (TOI) đạt 190.371 tỷ đồng, tăng 15,3%, trong khi chi phí hoạt động đạt 56.763 tỷ đồng, tăng 9,7%.

Sự phân hóa thể hiện rõ ở từng ngân hàng. Trong 27 ngân hàng, 19 ngân hàng cải thiện CIR so với cùng kỳ, trong khi 17 ngân hàng giảm CASA. Đáng chú ý, có 11 ngân hàng vừa giảm CASA vừa cải thiện CIR.

Tỷ lệ CIR quý I/2026: Nhóm ngân hàng hiệu quả nhất nằm dưới 25%

Tỷ lệ CIR quý I/2026: Nhóm ngân hàng hiệu quả nhất nằm dưới 25%ABBank là ví dụ rõ nét khi CASA giảm 2,65 điểm phần trăm nhưng CIR giảm 18,69 điểm phần trăm, nhờ TOI tăng 135,6%. NCB cũng giảm CASA 0,62 điểm phần trăm, nhưng CIR giảm 16,66 điểm phần trăm nhờ TOI tăng 62,6%.

Ở chiều ngược lại, nhóm CIR cao vẫn tập trung ở các ngân hàng còn chịu áp lực lớn về chi phí vận hành. Saigonbank ghi nhận CIR 61,05%, Eximbank 56,98%, VietBank 55,15%, BVBank 52,07% và Bac A Bank 51,22%.

Chi phí lãi tăng gần 42%, TOI trở thành biến số trung tâm

Áp lực chi phí vốn thể hiện rõ qua chi phí lãi. Tổng chi phí lãi của 27 ngân hàng đạt 200.560 tỷ đồng, tăng 42% so với cùng kỳ và tăng 13,4% so với quý IV năm trước. Trong bối cảnh CASA giảm, chi phí lãi tăng nhanh phản ánh sức ép từ huy động vốn và lãi suất đầu vào.

Dù vậy, thu nhập lãi thuần vẫn tăng 16,6% so với cùng kỳ, đạt 150.605 tỷ đồng. So với quý IV năm trước, thu nhập lãi thuần gần như đi ngang. Điều này cho thấy nền thu nhập lãi vẫn được hỗ trợ bởi tài sản sinh lãi, nhưng mức cải thiện chưa tương xứng với tốc độ tăng chi phí lãi.

Nguồn thu ngoài lãi tiếp tục hỗ trợ TOI. Thu nhập dịch vụ thuần đạt 20.667 tỷ đồng, tăng 43,1% so với cùng kỳ. Lãi thuần từ hoạt động khác đạt 11.996 tỷ đồng, tăng 39,6%.

CIR cải thiện chưa đồng nghĩa lợi nhuận tăng cùng tốc độ. Quý I, lợi nhuận trước dự phòng của 27 ngân hàng đạt 133.608 tỷ đồng, tăng 17,8% so với cùng kỳ. Chi phí dự phòng tín dụng tăng 29,2%, lên 39.871 tỷ đồng. Vì vậy, lợi nhuận trước thuế đạt 94.204 tỷ đồng, tăng 14,1%.

Trong bối cảnh này, phát biểu của lãnh đạo MB bổ sung góc nhìn trực tiếp về bài toán hiệu quả. Chia sẻ bên lề ĐHĐCĐ thường niên 2026, Tổng giám đốc MB Phạm Như Ánh cho biết bài toán tăng trưởng của ngân hàng xoay quanh “chỉ có hai việc chính”: tăng doanh thu và kiểm soát chi phí.

Dữ liệu quý I cho thấy MB có CASA 32,27% và CIR 24,94%. Hệ sinh thái số của ngân hàng xử lý 37 triệu giao dịch mỗi ngày, tỷ lệ thành công đạt 99,5%, tỷ lệ chuyển đổi số đạt 98,9% và nền tảng số đóng góp hơn 50% tổng doanh thu.

VietinBank cũng cho thấy vai trò của TOI trong kiểm soát CIR. Ngân hàng có CASA 24,08% và CIR 24,94%. Quý I, TOI đạt 25.102 tỷ đồng, tăng 22,7%, trong khi chi phí hoạt động tăng 13,4%, lên 6.261 tỷ đồng. Lợi nhuận trước thuế đạt 11.139 tỷ đồng, tăng 63,3%, trong bối cảnh chi phí dự phòng giảm 5,1%.

VPBank là trường hợp khác cho thấy CIR thấp không nhất thiết đi cùng CASA cao. Ngân hàng có CASA 13,09% nhưng CIR chỉ 21,69%, thấp thứ hai trong 27 ngân hàng. Hệ sinh thái với VPBankS, OPES, FE CREDIT và GPBank tiếp tục là một phần trong cấu trúc thu nhập của ngân hàng.

CASA bền vững và số hóa trong bài toán vận hành

Ở cấp độ từng ngân hàng, chất lượng CASA và mô hình vận hành trở thành yếu tố quan trọng bên cạnh tỷ lệ CASA tuyệt đối. CASA không chỉ là quy mô tiền gửi không kỳ hạn, mà còn phản ánh độ ổn định của dòng tiền, mức độ gắn kết khách hàng và vai trò tài khoản giao dịch chính.

Tại ĐHĐCĐ thường niên 2026 của LPBank diễn ra sáng 28/4, Tổng giám đốc Vũ Quốc Khánh nhấn mạnh định hướng tăng CASA theo hướng thực chất. Ông nói: “Chúng tôi xác định CASA là một trọng tâm chiến lược nhằm cải thiện chi phí vốn, nhưng không phải là yếu tố duy nhất.” LPBank định vị trở thành ngân hàng giao dịch chính của khách hàng thông qua các gói giải pháp gắn với phí, lãi suất, tỷ giá, chăm sóc khách hàng và nền tảng số.

OCB cũng nhấn mạnh yếu tố chất lượng CASA. Tổng giám đốc Phạm Hồng Hải nói: “Chúng tôi hướng tới CASA bền vững hay còn gọi là ‘sticky CASA’, tức là những khách hàng thực sự giữ tiền tại ngân hàng và sử dụng OCB như tài khoản chính cho các giao dịch hằng ngày.”

Diễn biến quý I của OCB cho thấy điều này. CASA của ngân hàng giảm 4,76 điểm phần trăm, nhưng CIR giảm 6,99 điểm phần trăm. Trọng tâm không chỉ nằm ở tỷ lệ CASA, mà còn ở chất lượng dòng tiền, mức độ gắn kết khách hàng và kỷ luật chi phí.

Sacombank cho thấy chiều ngược lại. Tại ĐHĐCĐ thường niên 2026 sáng 22/4, Thành viên HĐQT Phan Đình Tuệ thừa nhận: “Phải thừa nhận CIR của Sacombank đang ở mức cao.” Ông lý giải nguyên nhân từ định vị ngân hàng bán lẻ, các khoản vay nhỏ và mô hình cần lượng nhân sự lớn. Sacombank đặt mục tiêu kéo CIR xuống 38% trong năm 2026 và về 28% trong các năm tiếp theo.

SHB nằm ở hướng khác. Ngân hàng có CASA 6,63% nhưng CIR quý I đạt 17,17%, thấp nhất trong 27 ngân hàng. Tại ĐHĐCĐ thường niên 2026 tổ chức ngày 22/4, SHB cho biết CIR năm trước duy trì ở mức 22,1%, thuộc nhóm thấp trong ngành, đi cùng định hướng số hóa quy trình và ứng dụng công nghệ.

Vietcombank có CASA 32,55%, cao nhất trong 27 ngân hàng, nhưng CIR đạt 32,50%, cao hơn nhiều ngân hàng cùng nhóm quy mô lớn. Tại ĐHĐCĐ thường niên 2026 ngày 24/4, Tổng giám đốc Lê Quang Vinh cho biết NIM của Vietcombank giảm trong năm 2024 và 2025 do ngân hàng chủ động đồng hành cùng nền kinh tế. Theo ông, NIM sẽ dần cải thiện khi kinh tế phục hồi, nhu cầu tín dụng tăng và môi trường lãi suất thuận lợi hơn.

ACB cũng cho thấy hiệu quả chi phí cần được đặt trong quan hệ với biên lãi thuần và chất lượng tài sản. Tại ĐHĐCĐ thường niên 2026 ngày 9/4, Chủ tịch HĐQT ACB Trần Hùng Huy cho biết ngân hàng triển khai các chương trình lãi suất cạnh tranh để hỗ trợ khách hàng và tăng trích lập dự phòng nhằm củng cố bộ đệm an toàn.

Ông Huy nhấn mạnh: “Đây không phải là sự suy giảm mà là sự tái phân bổ có chủ đích, chuyển một phần lợi nhuận hiện tại để củng cố nền tảng và hướng tới sự ổn định, bền vững trong tương lai.” Với ACB, dữ liệu quý I ghi nhận CASA 21,23% và CIR 32%, cho thấy hiệu quả chi phí còn gắn với biên lãi, chất lượng tài sản và bộ đệm rủi ro.