CTG - Giá mục tiêu 41.950 đồng/cổ phiếu, kỳ vọng tăng 16%

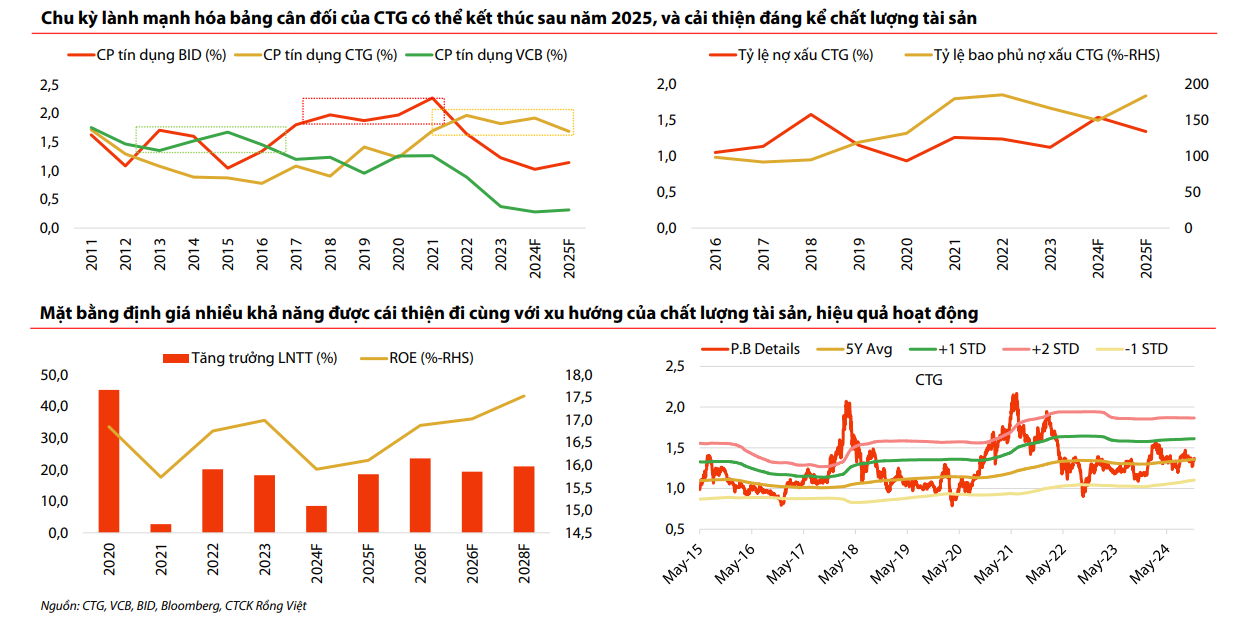

CTG được đánh giá là một trong những ngân hàng quốc doanh có khả năng tăng trưởng lợi nhuận ổn định nhất trong nhóm Big4, với CAGR LNTT giai đoạn 2025-2028 đạt 21%. Động lực chính đến từ chiến lược tài chính thận trọng và quá trình lành mạnh hóa bảng cân đối đã được thúc đẩy mạnh mẽ trong bốn năm gần đây.

Sau khi ban lãnh đạo mới lên nắm quyền từ năm 2020, CTG đã ưu tiên tái thiết hệ thống quản trị rủi ro, nâng mạnh trích lập dự phòng với chi phí tín dụng bình quân 1,9% giai đoạn 2021-2024, cao gấp ba lần nhiệm kỳ trước. Đây được xem là nền tảng quan trọng giúp ngân hàng củng cố sức khỏe tài chính và giảm thiểu rủi ro từ các khoản nợ cũ.

Các ngân hàng quốc doanh thường có chu kỳ “làm sạch” bảng cân đối kế toán một cách sâu rộng (chi phí tín dụng TB mỗi năm từ 1,7%-2%) kéo dài trong khoảng 5 năm. Do đó, VDSC dự phóng chi phí tín dụng bình quân của CTG từ 2025F-28F có thể giảm về mức 1,4% nhờ mặt bằng tỷ lệ nợ xấu giảm, giúp tạo động lực tích cực cho triển vọng tăng trưởng thu nhập.

Đồng thời, chất lượng tài sản tiếp tục được cải thiện với tỷ lệ nợ xấu hướng về 1,1%, dự phòng bao phủ đạt trên 200%. Hiệu quả hoạt động cũng được dự báo khởi sắc, khi ROE có thể tăng lên 18% vào 2028, mở ra cơ hội để CTG được định giá lại ở mức P/B cao hơn mức trung bình 5 năm (1,4 lần).

Dù năm 2024 lợi nhuận có thể giảm tốc xuống còn 9% do ngân hàng chủ động tăng trích lập, đây lại được giới phân tích đánh giá là bước đệm quan trọng, mở đường cho tăng trưởng trở lại mức 18% trong 2025.

VCB: Giá mục tiêu 108.100 đồng/cổ phiếu, kỳ vọng tăng 17%

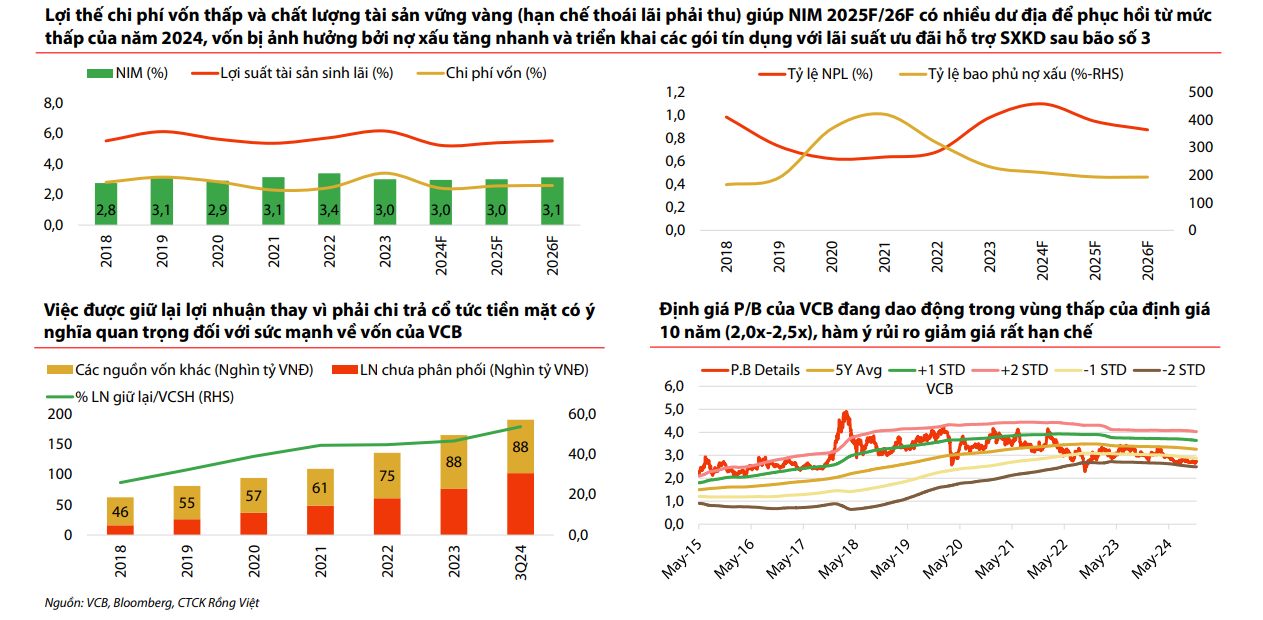

Điểm sáng đầu tiên nằm ở triển vọng thu nhập lãi thuần, khi ngân hàng sở hữu lợi thế hiếm có trên thị trường: chi phí vốn thấp, nhờ tỷ lệ CASA dẫn đầu hệ thống và nguồn vốn giá rẻ từ tiền gửi Kho bạc Nhà nước. Điều này giúp NIM của VCB ít chịu tác động từ biến động thị trường tiền tệ, trong bối cảnh tăng trưởng kinh tế dự kiến thuận lợi hơn trong 1-2 năm tới. Chuyên gia dự phóng NIM của ngân hàng sẽ mở rộng thêm 5-10 điểm cơ bản trong 2025-2026.

Một lực đẩy quan trọng khác đến từ chính sách mở rộng tín dụng, sau khi VCB tiếp nhận Ngân hàng Xây dựng (CB) theo diện chuyển giao bắt buộc. Theo đó, ngân hàng có khả năng được nới hạn mức tín dụng, đồng thời mở rộng mạng lưới chi nhánh tại các khu vực trước đây chưa có sự hiện diện mạnh.

Về mặt vốn, VCB nhiều khả năng tiếp tục duy trì chi trả cổ tức bằng cổ phiếu, đồng thời có thể triển khai phát hành riêng lẻ để gia tăng năng lực tài chính. Đây là điều kiện quan trọng để ngân hàng đảm bảo nguồn lực cho quá trình tái cơ cấu CB, đặc biệt khi phần lợi nhuận giữ lại lên tới 19 nghìn tỷ đồng, tương đương 54% vốn chủ sở hữu.

Nhờ loạt yếu tố hỗ trợ, lợi nhuận trước thuế năm 2025 của VCB được kỳ vọng tăng tốc 20%, khi NIM phục hồi từ mức thấp của năm 2024 - vốn bị ảnh hưởng bởi gói tín dụng ưu đãi dành cho khách hàng chịu thiệt hại từ bão số 3.

VIB - Giá mục tiêu 22.300 đồng/cổ phiếu, kỳ vọng tăng 18%

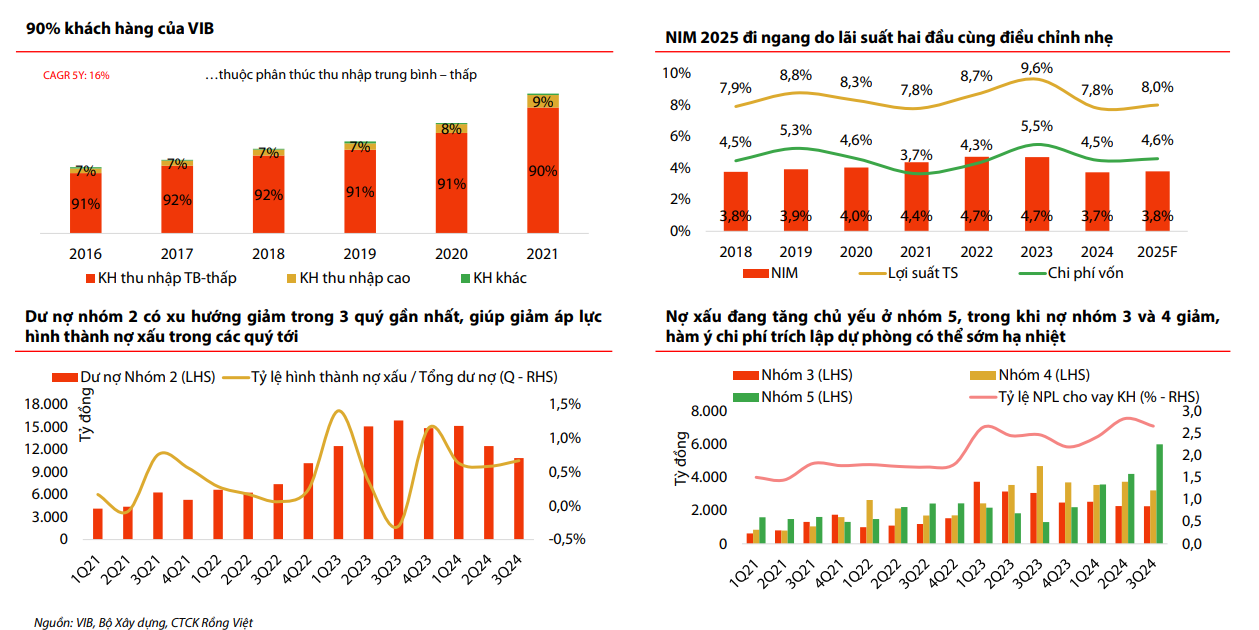

VIB được kỳ vọng bước vào giai đoạn phục hồi mạnh từ 2025, sau khi lợi nhuận tạo đáy trong năm 2024. Những khó khăn trong năm nay bao gồm dư nợ cho vay BĐS giảm, NIM co hẹp 100 điểm cơ bản và chi phí tín dụng tăng cao dự báo chỉ mang tính chu kỳ.

Từ 2025, khi nhu cầu tín dụng bán lẻ phục hồi và thị trường BĐS đi vào trạng thái ổn định hơn, LNTT của VIB được kỳ vọng tăng trưởng 22%, nhờ mô hình kinh doanh tập trung vào các sản phẩm có biên lợi nhuận cao và quy trình phê duyệt tín dụng nhanh - yếu tố tạo lợi thế cạnh tranh của VIB suốt nhiều năm qua.

Trong trung hạn, ngân hàng được dự báo đạt tăng trưởng kép LNTT 24,5% giai đoạn 2025-2028, trong khi ROE có thể phục hồi từ 18% lên 24%. Chính sách chi trả cổ tức tiền mặt 10% mỗi năm tiếp tục duy trì là điểm cộng trong mắt nhà đầu tư.

Một yếu tố có thể tạo bất ngờ cho định giá cổ phiếu là kế hoạch tìm kiếm nhà đầu tư chiến lược nước ngoài mới sau khi CBA thoái vốn. Hai thương vụ gần nhất trong ngành (OCB năm 2020 và VPB năm 2023) đều chốt giá P/B trong vùng 2,3-2,5 lần. Nếu thương vụ tại VIB diễn ra, cổ phiếu có thể được tái định giá ở mặt bằng cao hơn đáng kể so với hiện tại.