Ngày 27/01/2026, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã: VPB) tổ chức buổi gặp gỡ nhà đầu tư nhằm cập nhật kết quả kinh doanh quý IV/2025 và cả năm 2025. Bên cạnh các chỉ tiêu lợi nhuận và quy mô tổng tài sản tăng trưởng mạnh mẽ, biên lãi ròng của VPBank cũng phục hồi ấn tượng trong nửa cuối năm, sau giai đoạn giảm kéo dài.

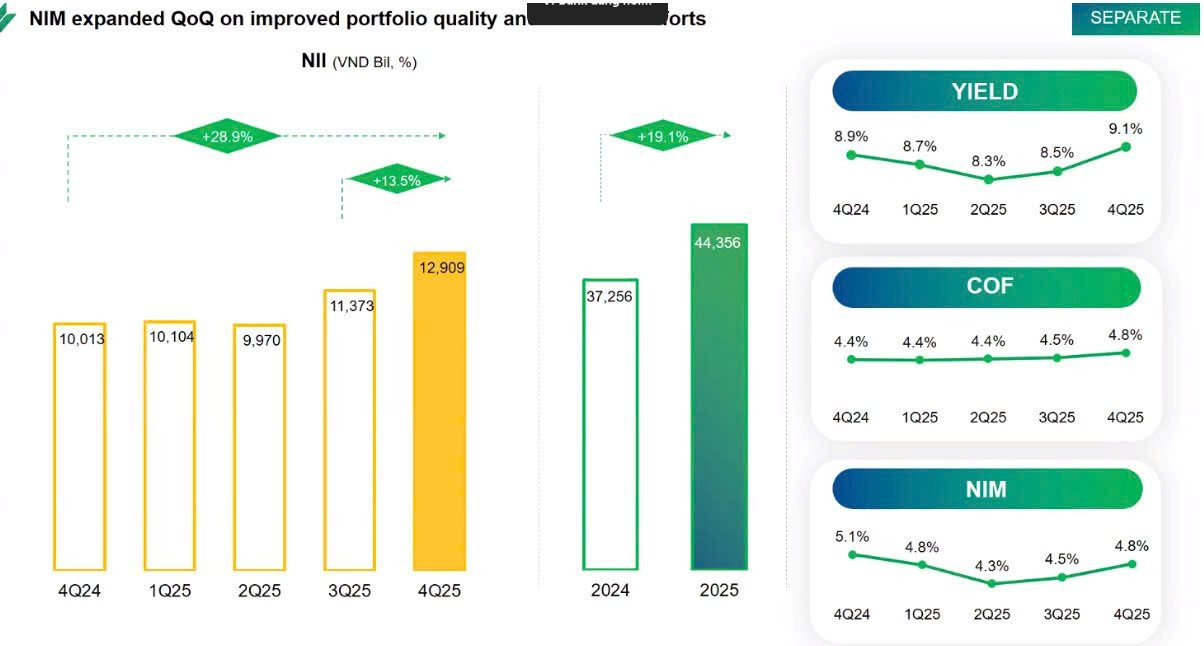

Dữ liệu cho thấy, biên lãi ròng (NIM), tức chênh lệch giữa thu nhập lãi và chi phí lãi trên tổng tài sản sinh lãi bình quân của VPBank giảm xuống mức thấp nhất là 4,3% trong quý II. Từ quý III, NIM tăng trở lại và đạt 4,8% trong quý cuối năm.

Trong nửa đầu năm 2025, NIM chịu ảnh hưởng từ độ trễ điều chỉnh giữa lãi suất cho vay và chi phí vốn. Trong bối cảnh cạnh tranh huy động gia tăng, lợi suất tài sản sinh lời (Yield) giảm dần qua các quý. Cụ thể, Yield từ mức 8,9% tại quý IV/2024 giảm xuống 8,7% ở quý I và tiếp tục xuống 8,3% trong quý II/2025. Trong khi đó, chi phí vốn (COF) duy trì quanh mức 4,4%, khiến chênh lệch giữa thu nhập lãi và chi phí lãi bị thu hẹp.

Bước sang nửa cuối năm, các chỉ tiêu này có sự điều chỉnh. Yield tăng trở lại từ quý III và đạt 9,1% vào quý IV/2025. Trong cùng giai đoạn, COF tăng nhẹ từ khoảng 4,4% đến 4,5% lên 4,8% vào cuối năm. Diễn biến này giúp chênh lệch giữa Yield và COF cải thiện so với nửa đầu năm, qua đó hỗ trợ NIM.

Trong giai đoạn này, COF không giảm mà vẫn tăng nhẹ. NIM được cải thiện trong bối cảnh cơ cấu tài sản sinh lời thay đổi và thu nhập từ hoạt động tín dụng tăng lên, trong khi áp lực huy động chưa giảm.

Nguồn: VPBank

Nguồn: VPBankChất lượng tài sản là một yếu tố liên quan đến diễn biến trên. Trong năm 2025, tỷ lệ nợ xấu của ngân hàng mẹ duy trì quanh mức 2%, còn tỷ lệ nợ xấu hợp nhất ở mức dưới 3%. Nợ nhóm 2 được kiểm soát ổn định, rủi ro chuyển nhóm nợ không gia tăng trong quá trình mở rộng tín dụng. Hoạt động thu hồi nợ tiếp tục được triển khai, góp phần giảm áp lực trích lập dự phòng.

Về cơ cấu tín dụng, tăng trưởng trong năm tập trung vào phân khúc doanh nghiệp và doanh nghiệp nhỏ và vừa. Trong đó, dư nợ SME tăng 38%. Ngân hàng cho biết danh mục cho vay được điều chỉnh theo hướng tăng tỷ trọng các khoản vay có tài sản bảo đảm và đa dạng hóa theo ngành, trong bối cảnh quy mô tín dụng mở rộng.

Ở phía nguồn vốn, tiền gửi không kỳ hạn tăng so với đầu năm, đạt hơn 96.000 tỷ đồng, tương ứng tỷ lệ 15,3%. Quy mô CASA tăng giúp đa dạng hóa cơ cấu nguồn vốn trong bối cảnh lãi suất huy động biến động.

Đến cuối năm 2025, tỷ lệ cho vay trên tiền gửi ở mức 81,7%, thấp hơn ngưỡng trần 85%. Tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn đạt 27,5%, thấp hơn mức tối đa 30%.

Diễn biến của NIM trong nửa cuối năm tác động trực tiếp đến thu nhập lãi thuần. Thu nhập lãi thuần quý IV/2025 đạt 12.909 tỷ đồng, tăng 13,5% so với quý trước và tăng gần 29% so với cùng kỳ năm trước. Lũy kế cả năm, thu nhập lãi thuần đạt 44.356 tỷ đồng, tăng 19,1% so với năm 2024.

Trong giai đoạn tiếp theo, khi Yield đã phục hồi so với nửa đầu năm, NIM tiếp tục chịu tác động từ diễn biến COF và cạnh tranh huy động trên thị trường. Chất lượng tài sản và cơ cấu nguồn vốn vẫn là các yếu tố ảnh hưởng trực tiếp đến chỉ tiêu này trong các kỳ tiếp theo.

Diễn biến trong năm 2025 cho thấy NIM của VPBank đã rời khỏi giai đoạn suy giảm mạnh nhất và cải thiện theo từng quý trong nửa cuối năm. Sự thay đổi này diễn ra trong bối cảnh môi trường lãi suất biến động và cạnh tranh huy động duy trì ở mức cao.