Trong báo cáo mới công bố, MBS Research đã đánh giá tác động của Thông tư 25/2026/TT-NHNN, có hiệu lực từ ngày 1/7/2026.

Cụ thể, Thông tư này nâng trần tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn (SMLR) từ mức 30% lên 40%.

Bên cạnh đó, Thông tư cũng quy định loại trừ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước khỏi cấu phần tổng tiền gửi khi tính tỷ lệ LDR, hoặc một tỷ lệ khác do Thống đốc NHNN quyết định trong từng thời kỳ.

Giảm áp lực huy động vốn trung, dài hạn

Theo MBS, việc nâng trần SMLR sẽ tạo tác động tích cực đối với ngành ngân hàng khi góp phần giảm áp lực huy động vốn trên toàn hệ thống, đặc biệt trong bối cảnh tăng trưởng tín dụng vẫn cao hơn tốc độ tăng trưởng huy động.

MBS cho biết, việc đẩy mạnh đầu tư công và mở rộng tín dụng doanh nghiệp nhằm phục vụ mục tiêu tăng trưởng GDP 2 con số đang khiến tỷ trọng cho vay trung, dài hạn tăng nhanh hơn cho vay ngắn hạn.

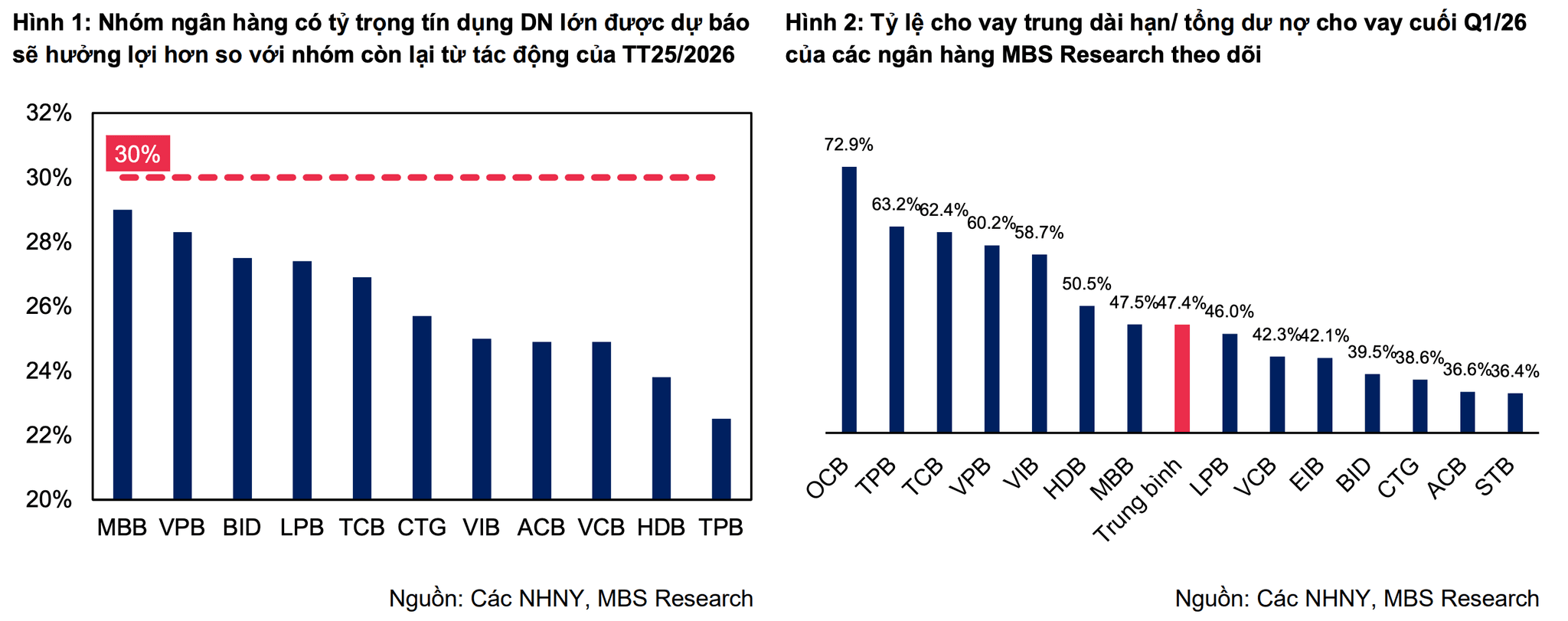

Theo đó, tỷ trọng cho vay trung, dài hạn trên tổng dư nợ toàn ngành đã tăng từ 43,4% trong quý II/2024 lên 47,4% trong quý I/2026, làm gia tăng áp lực lên tỷ lệ vốn ngắn hạn sử dụng cho vay trung dài hạn.

Nguồn: MBS

Nguồn: MBSTheo đánh giá của MBS, việc nâng trần từ 30% lên 40% sẽ giúp các ngân hàng giảm áp lực thanh khoản khi mở rộng cho vay trung, dài hạn, nhất là đối với các lĩnh vực có nhu cầu vốn lớn như hạ tầng, xây dựng, bất động sản khu công nghiệp, sản xuất và các dự án đầu tư mở rộng công suất.

Đồng thời, quy định mới cũng giúp giảm nhu cầu huy động vốn trung, dài hạn với chi phí cao, qua đó góp phần kiểm soát chi phí vốn và tạo điều kiện giảm lãi suất cho vay theo định hướng của NHNN.

Nhóm ngân hàng nào được hưởng lợi?

MBS đánh giá, tác động tích cực sẽ rõ nét hơn đối với các ngân hàng đang duy trì tỷ lệ SMLR tiệm cận mức trần cũ 30%, có chất lượng tài sản ổn định và có thế mạnh mở rộng tín dụng trung dài hạn vào các dự án hạ tầng.

Theo MBS, nhóm ngân hàng gồm Vietcombank (VCB), MB (MBB), VPBank (VPB), BIDV (BID), VietinBank (CTG) và Techcombank (TCB)... được kỳ vọng hưởng lợi nhiều hơn so với mặt bằng chung.

Tỷ trọng cho vay khách hàng doanh nghiệp lớn, CASA cao, cùng với những định hướng mang tính “cởi trói” như Thông tư 25/2026 dự kiến giúp nhóm ngân hàng này đạt mức tăng trưởng tín dụng cao hơn trong nửa cuối năm 2026. Dòng vốn được kỳ vọng sẽ điều hướng vào các ngành cần hỗ trợ lãi suất như xây dựng hạ tầng, chuỗi cung ứng, xuất nhập khẩu…

Bên cạnh đó, áp lực lên biên lãi ròng (NIM) cũng được dự báo sẽ giảm bớt sau khi Thông tư 25/2026 có hiệu lực, qua đó đóng góp tích cực vào bức tranh lợi nhuận của toàn ngành ngân hàng trong nửa cuối năm.

Trong khi đó, về việc loại trừ 80% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) khi tính tỷ lệ LDR, MBS đánh giá sẽ chủ yếu tác động đến nhóm có quy mô tiền gửi KBNN lớn như các ngân hàng quốc doanh. Riêng đối với phần lớn ngân hàng thương mại cổ phần, ảnh hưởng trực tiếp đến tỷ lệ LDR được nhận định là không đáng kể.