Trong bối cảnh cổ phiếu ngân hàng trải qua giai đoạn phân hóa mạnh và không còn là nhóm dẫn dắt tuyệt đối như những năm trước, một báo cáo mới công bố của Shinhan Securities đã đưa ra danh sách ba cổ phiếu được đánh giá tích cực nhất gồm HDBank (HDB), MBBank (MBB) và VPBank (VPB).

Đáng chú ý, lựa chọn này được đưa ra trong bối cảnh Shinhan cho rằng nhóm ngân hàng vẫn đang giao dịch ở vùng định giá hấp dẫn, trong khi lợi nhuận toàn ngành được dự báo tiếp tục tăng trưởng hai chữ số trong giai đoạn 2026-2027.

Theo Shinhan Securities, lợi nhuận trước thuế của các ngân hàng trong phạm vi nghiên cứu có thể tăng khoảng 17% trong năm 2026 và tiếp tục tăng thêm 16% trong năm 2027. Dù vậy, mặt bằng định giá hiện tại vẫn chưa phản ánh đầy đủ triển vọng tăng trưởng này.

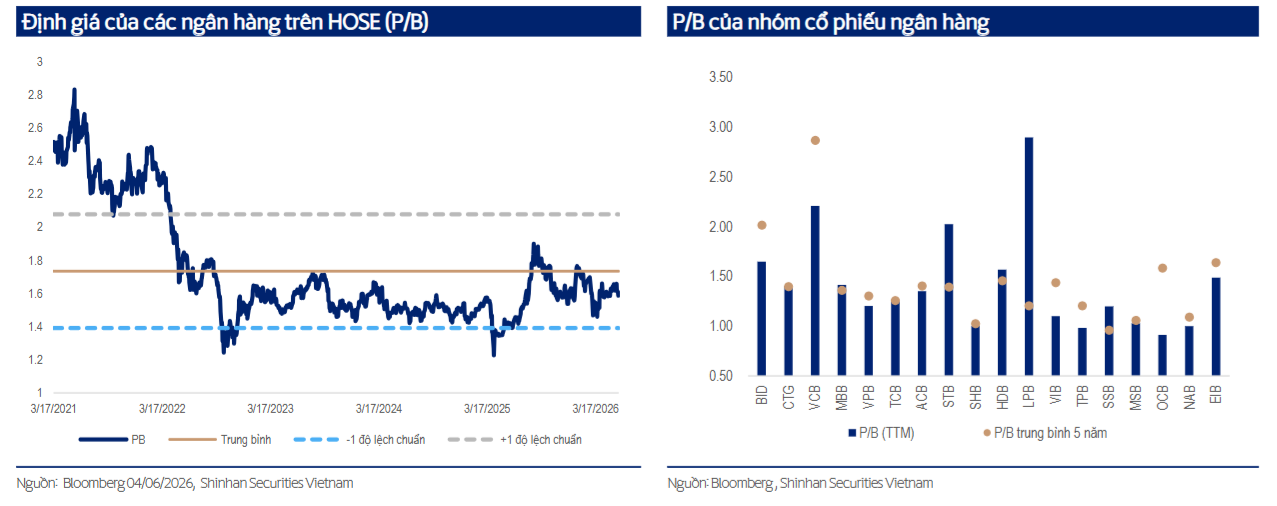

Báo cáo cho biết P/B bình quân của nhóm ngân hàng đang ở mức khoảng 1,7 lần, thấp hơn mức trung bình 5 năm gần đây. Nhiều ngân hàng có P/B dự phóng năm 2026 chỉ dao động quanh 1-1,3 lần, thấp hơn đáng kể so với giai đoạn tăng trưởng mạnh trước đây.

Trong bối cảnh đó, HDB, MBB và VPB là ba cái tên được Shinhan đánh giá nổi bật nhờ sự kết hợp giữa tăng trưởng lợi nhuận, khả năng mở rộng tín dụng, hiệu quả hoạt động và dư địa tăng giá của cổ phiếu.

Nguồn: Shinhan Securities

Nguồn: Shinhan SecuritiesHDBank hưởng lợi từ nhiều câu chuyện tăng trưởng

Trong nhóm được khuyến nghị, HDBank là ngân hàng có tốc độ tăng trưởng lợi nhuận được dự báo cao nhất.

Shinhan ước tính lợi nhuận trước thuế năm 2026 của HDBank có thể đạt 27.654 tỷ đồng, tăng 29,7% so với năm trước. Đây là mức tăng trưởng thuộc nhóm cao nhất trong hệ thống ngân hàng.

Bên cạnh hoạt động ngân hàng cốt lõi, HDBank còn sở hữu nhiều động lực tăng trưởng khác. Một trong số đó là kế hoạch niêm yết HDSaison, công ty tài chính tiêu dùng do ngân hàng sở hữu. Nếu được triển khai, đây có thể trở thành chất xúc tác quan trọng đối với định giá của HDBank trong những năm tới.

Ngoài ra, kế hoạch tìm kiếm nhà đầu tư chiến lược nước ngoài cũng được đánh giá là yếu tố hỗ trợ tích cực cho cổ phiếu. Trước đó, Moody's đã nâng triển vọng tín nhiệm của HDBank từ "Ổn định" lên "Tích cực", phản ánh đánh giá lạc quan hơn về khả năng tăng trưởng và chất lượng tài sản của ngân hàng.

Trên cơ sở đó, Shinhan đưa ra giá mục tiêu 34.000 đồng/cổ phiếu đối với HDB, tương ứng mức tăng giá kỳ vọng khoảng 34% so với thị giá tại thời điểm xây dựng báo cáo.

MBBank tiếp tục duy trì vị thế trong nhóm dẫn đầu

Đối với MBBank, Shinhan đánh giá cao khả năng duy trì tốc độ tăng trưởng ổn định trong nhiều năm liên tiếp.

Theo dự báo của công ty chứng khoán này, lợi nhuận trước thuế năm 2026 của MBB có thể đạt gần 40.000 tỷ đồng, tăng khoảng 16,7% so với năm trước.

Một trong những lợi thế lớn nhất của MBBank là tỷ lệ CASA thuộc nhóm dẫn đầu ngành. Nguồn vốn giá rẻ này giúp ngân hàng duy trì khả năng cạnh tranh về chi phí vốn trong bối cảnh lãi suất huy động có xu hướng tăng trở lại.

Bên cạnh đó, Shinhan cho rằng MBBank còn được hưởng lợi từ việc tham gia tái cơ cấu MBV. Đây được xem là yếu tố có thể tạo thêm dư địa tăng trưởng tài sản và mở rộng thị phần trong trung và dài hạn.

Chất lượng tài sản của MBBank cũng được đánh giá tích cực so với mặt bằng chung ngành ngân hàng. Trong bối cảnh nhiều tổ chức tín dụng đang đối mặt áp lực gia tăng nợ nhóm 2 và nợ xấu, đây được xem là một điểm cộng quan trọng.

Shinhan đưa ra giá mục tiêu 34.100 đồng/cổ phiếu đối với MBB, tương ứng mức tăng giá kỳ vọng khoảng 36%.

VPBank sở hữu dư địa tăng giá lớn nhất

Trong ba cổ phiếu được lựa chọn, VPBank là cái tên được Shinhan đánh giá có tiềm năng tăng giá lớn nhất.

Theo đó, giá mục tiêu dành cho VPB là 38.000 đồng/cổ phiếu, cao hơn khoảng 43% so với mức giá tham chiếu tại thời điểm lập báo cáo.

Shinhan cho rằng VPBank đang bước vào giai đoạn thuận lợi nhờ tăng trưởng tín dụng thuộc nhóm cao nhất hệ thống. Trong quý I/2026, ngân hàng ghi nhận tốc độ mở rộng tín dụng vượt mức bình quân ngành, tạo nền tảng cho tăng trưởng lợi nhuận trong các quý tiếp theo.

Ngoài hoạt động ngân hàng truyền thống, hệ sinh thái tài chính của VPBank cũng được kỳ vọng sẽ đóng góp tích cực hơn cho kết quả kinh doanh. Trong đó, FE Credit, VPBankS và OPES được xem là những động lực hỗ trợ tăng trưởng lợi nhuận trong trung hạn.

Việc tăng cường huy động vốn trong thời gian qua cũng giúp VPBank có thêm dư địa mở rộng tín dụng trong nửa cuối năm, đặc biệt trong bối cảnh nhu cầu vốn của nền kinh tế đang phục hồi.

Định giá hấp dẫn nhưng vẫn còn những thách thức

Mặc dù duy trì quan điểm tích cực đối với ngành ngân hàng, Shinhan cho rằng nhà đầu tư vẫn cần theo dõi một số yếu tố rủi ro.

Theo báo cáo, biên lãi ròng (NIM) của toàn ngành tiếp tục chịu áp lực khi chi phí vốn có xu hướng gia tăng. NIM bình quân được dự báo giảm từ 3,14% xuống còn khoảng 3,10%.

Bên cạnh đó, tỷ lệ nợ nhóm 2 trong hệ thống đang có xu hướng tăng nhanh hơn nợ xấu. Điều này cho thấy chất lượng tài sản vẫn là vấn đề cần được theo dõi trong bối cảnh môi trường lãi suất và kinh tế còn nhiều biến động.

Ngoài ra, dự thảo sửa đổi Thông tư 22 của Ngân hàng Nhà nước với việc thay thế chỉ tiêu LDR bằng CDR cũng có thể tạo thêm áp lực huy động vốn đối với một số ngân hàng có tốc độ tăng trưởng tín dụng cao.

Dù vậy, Shinhan vẫn duy trì quan điểm tích cực với ngành ngân hàng nhờ triển vọng tăng trưởng tín dụng khoảng 15% trong năm 2026, lợi nhuận tiếp tục tăng trưởng hai chữ số và mặt bằng định giá được đánh giá là còn hấp dẫn.

Trong bối cảnh đó, HDBank, MBBank và VPBank được công ty chứng khoán này xem là những lựa chọn nổi bật nhờ khả năng cân bằng giữa tăng trưởng, hiệu quả hoạt động và dư địa tăng giá của cổ phiếu.