Chứng khoán KB Việt Nam (KBSV) vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank - Mã: VCB).

Theo đó, KBSV khuyến nghị MUA cổ phiếu VCB với giá mục tiêu 76.500 đồng/cổ phiếu. So với thị giá tại thời điểm lập báo cáo, cổ phiếu này còn dư địa tăng 28,6%.

Kết phiên giao dịch ngày 14/11, cổ phiếu VCB đóng cửa ở mức 60.000 đồng/cổ phiếu. Như vậy, dư địa tăng được thu hẹp còn khoảng 27,5%.

KBSV cho biết, trong quý III/2025, Vietcombank ghi nhận lợi nhuận trước thuế đạt 11.239 tỷ đồng, tăng 5% so với cùng kỳ. Lũy kế 9 tháng, lợi nhuận trước thuế đạt 33.133 tỷ đồng, tăng 5,1% so với cùng kỳ năm trước.

Nhóm phân tích đánh giá, tăng trưởng tín dụng 9 tháng của Vietcombank đạt 12,4%, hoặc 15,8% nếu tính cả phần dư nợ 51.000 tỷ đồng được chuyển sang VCBNeo.

Về chất lượng tài sản, tỷ lệ nợ xấu (NPL) đạt 1,03% - mức thấp nhất ngành, còn tỷ lệ bao phủ nợ xấu duy trì ngưỡng cao 202%, đảm bảo tính linh hoạt trong hoạt động trích lập.

Chi phí dự phòng trong quý III/2025 ghi nhận 776 tỷ đồng, tăng 138% so với cùng kỳ.

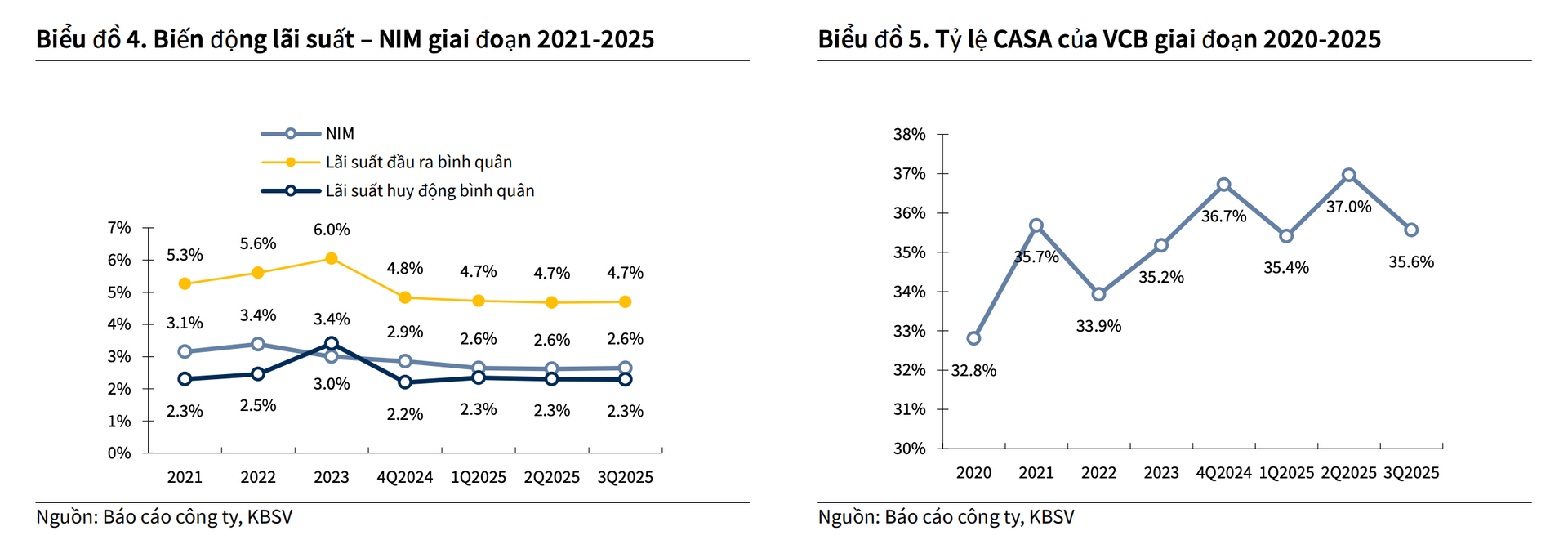

Nguồn: KBSV

Nguồn: KBSVBáo cáo cũng đưa ra dự phóng một số chỉ tiêu tới năm 2026. Cụ thể, tăng trưởng tín dụng của Vietcombank trong năm 2026 được kỳ vọng đạt 15,5% nhờ: Nhu cầu tín dụng cao trong bối cảnh chính phủ đặt mục tiêu tăng trưởng GDP đạt 10%; động lực đến từ kinh tế tư nhân, thúc đẩy đầu tư công và ngành bất động sản hồi phục; lợi thế cạnh tranh từ chi phí vốn thấp.

Ngoài ra, KBSV cho rằng NIM sẽ đi ngang trong năm 2026 do duy trì lãi suất đầu ra thấp để hỗ trợ nền kinh tế và thúc đẩy tăng trưởng tín dụng trong khi việc duy trì lãi suất đầu vào thấp sẽ khó khăn hơn do gặp áp lực từ thanh khoản và tỷ giá.

Một số yếu tố hỗ trợ NIM trong năm 2026 bao gồm: Sự hỗ trợ thanh khoản từ Ngân hàng Nhà nước; giảm tỷ lệ dự trữ bắt buộc; cho vay ròng trên thị trường liên ngân hàng.