Tín dụng tăng 19% trên nền lãi thấp

Năm 2025, tín dụng toàn ngành tăng 19,01%, đưa dư nợ tại 31/12/2025 lên khoảng 18,58 triệu tỷ đồng. So với cuối năm trước, dư nợ tăng thêm gần 2,97 triệu tỷ đồng. Mục tiêu tăng trưởng tín dụng quanh 19–20% trong năm 2025 vì vậy tiếp tục giúp dòng vốn chảy vào sản xuất, kinh doanh và tiêu dùng.

Một động lực lớn là lãi suất cho vay thấp hơn. Lãi suất cho vay bình quân năm ở khoảng 7,7–7,8%, thấp hơn mức 9–10% giai đoạn 2022–2023. Khi lãi vay giảm, doanh nghiệp và người dân dễ vay hơn, từ đó quy mô cho vay cũng tăng nhanh hơn.

Trong môi trường lãi suất thấp kéo dài, nhu cầu vay vốn tăng theo nhu cầu vốn ngắn hạn và kế hoạch mở rộng hoạt động. Một số dự án trước đây chưa “tính ra hiệu quả” nay được triển khai khi chi phí lãi vay giảm, kéo theo nhu cầu vốn cho tồn kho, tái cơ cấu và đầu tư. Ở khu vực hộ gia đình, khi tiền lãi phải trả giảm, nhu cầu vay mua sắm và vay tiêu dùng cũng tăng lên. Yếu tố mùa vụ và nhịp kinh doanh trong năm tiếp tục hỗ trợ tăng trưởng tín dụng.

Tuy nhiên, tín dụng tăng không có nghĩa biên lãi sẽ rộng hơn. Thu nhập lãi thuần của ngân hàng phụ thuộc vào hai yếu tố: biên lãi thuần (NIM) và quy mô cho vay/tài sản sinh lãi. Khi NIM có xu hướng thu hẹp nhưng dư nợ vẫn tăng, thu nhập lãi thuần chủ yếu được giữ nhờ “tăng quy mô” hơn là nhờ mỗi đồng cho vay tạo ra biên lãi cao hơn.

Một điểm cần lưu ý là thời điểm điều chỉnh lãi suất giữa “đầu ra” và “đầu vào” thường không trùng nhau. Lãi suất cho vay thường khó tăng nhanh, trong khi chi phí huy động vốn (COF) có thể tăng sớm hơn, khiến phần chênh giữa lãi cho vay và lãi huy động bị co lại. Vì vậy, NIM phản ánh khá rõ cách từng ngân hàng cân đối giữa nguồn vốn và cho vay, đặc biệt là khả năng kiểm soát rủi ro kỳ hạn trên bảng cân đối.

NIM co khoảng 1 điểm % giai đoạn 2011–2025

NIM có thể hiểu đơn giản là “biên lãi” của ngân hàng: ngân hàng kiếm được bao nhiêu thu nhập lãi ròng trên mỗi đồng tài sản đem đi cho vay/đầu tư sinh lãi. NIM chịu tác động bởi lãi suất đầu ra (lãi cho vay và lợi suất tài sản sinh lãi), lãi suất đầu vào (chi phí huy động vốn), đồng thời còn phụ thuộc vào tỷ lệ tiền gửi không kỳ hạn (CASA), vốn chủ sở hữu và phần tài sản không tạo ra lãi.

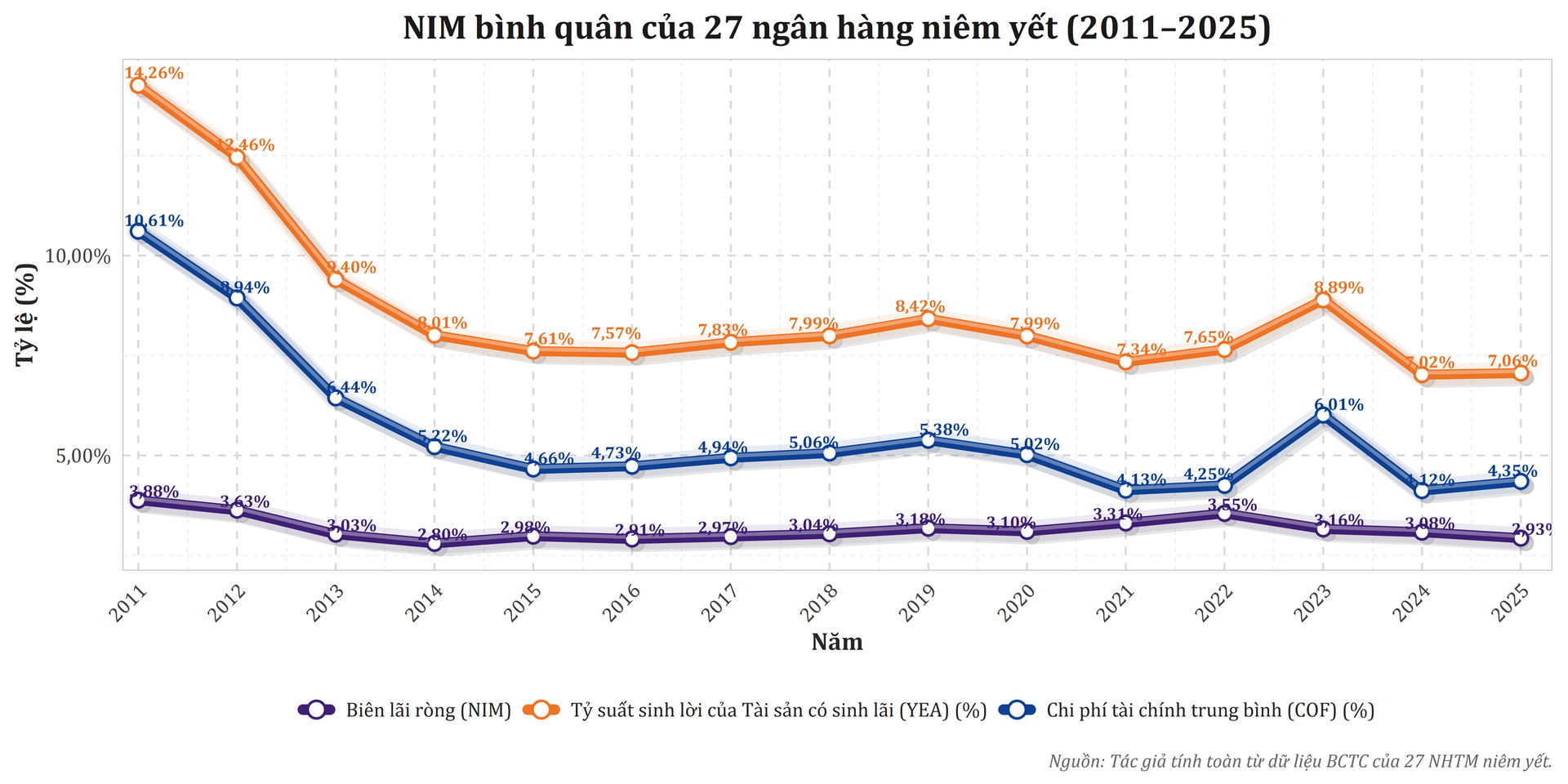

Trong giai đoạn 2011–2025, biên lãi bình quân thu hẹp dần. NIM bình quân của 27 ngân hàng niêm yết giảm từ khoảng 3,88% năm 2011 xuống 2,93% năm 2025, tương đương giảm khoảng 0,95 điểm phần trăm. So với các năm gần đây, mức này nhỉnh hơn 2,88% năm 2024 nhưng thấp hơn 3,55% năm 2022 và 3,16% năm 2023.

Diễn biến NIM, lợi suất tài sản sinh lãi (YEA) và chi phí vốn (COF) bình quân của 27 ngân hàng niêm yết giai đoạn 2011–2025.

Diễn biến NIM, lợi suất tài sản sinh lãi (YEA) và chi phí vốn (COF) bình quân của 27 ngân hàng niêm yết giai đoạn 2011–2025.Điểm đáng chú ý trong năm 2025 là phần chênh giữa ‘lợi suất đầu ra’ và ‘chi phí đầu vào’ bị thu hẹp. Các ngân hàng ghi nhận YEA năm 2025 khoảng 7,06% so với 7,02% năm 2024, trong khi COF tăng từ khoảng 4,12% lên 4,35%. Khi lợi suất đầu ra gần như đứng yên nhưng chi phí đầu vào tăng, khoảng chênh bị co lại, vì vậy NIM khó cải thiện nếu chỉ trông vào việc điều chỉnh lãi suất danh nghĩa.

COF trên báo cáo chủ yếu phản ánh phần lãi phải trả. Trên thực tế, chi phí vốn còn phụ thuộc vào kỳ hạn huy động dài hay ngắn, tiền gửi ổn định hay biến động, và yêu cầu phải giữ thanh khoản. Khi ngân hàng phải huy động nhiều hơn ở các khoản tiền gửi “nhạy” với lãi suất hoặc kỳ hạn dài hơn, chi phí vốn thực tế có thể cao hơn con số thể hiện trên báo cáo, qua đó làm biên lãi chịu thêm áp lực.

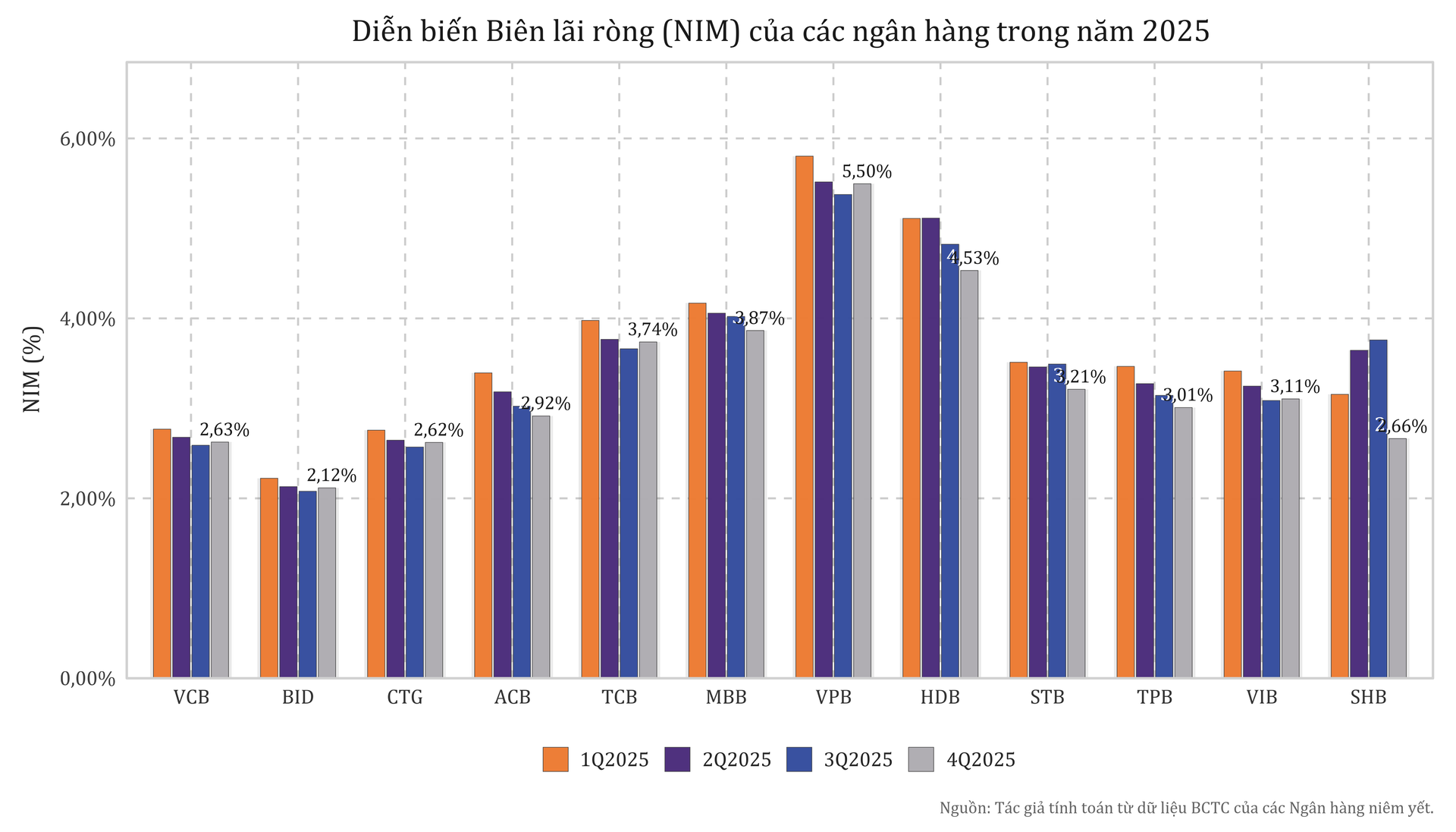

Nếu nhìn riêng nhóm 12 ngân hàng lớn trong năm 2025, NIM bình quân giảm từ khoảng 3,65% trong quý I xuống khoảng 3,33% ở quý IV, tức giảm 32 điểm cơ bản. NIM quý IV/2025 trong nhóm dao động từ khoảng 2,12% đến 5,50%, cho thấy sự khác nhau về tệp khách hàng, cách phân bổ tài sản sinh lãi và nền huy động vốn của từng ngân hàng.

Diễn biến biên lãi ròng (NIM) của 12 ngân hàng niêm yết theo quý năm 2025.

Diễn biến biên lãi ròng (NIM) của 12 ngân hàng niêm yết theo quý năm 2025.Trong nhóm này, VPBank là trường hợp NIM quý IV/2025 tăng so với quý trước trong bối cảnh chi phí vốn biến động. NIM hợp nhất quý IV ở khoảng 5,5%, tăng 23 điểm cơ bản; YEA đạt khoảng 11,2%. NIM riêng lẻ ở khoảng 5,2%, tăng 30 điểm cơ bản so với quý III. Thu nhập lãi thuần quý IV ước khoảng 16,8 nghìn tỷ đồng, tăng khoảng 27% so với cùng kỳ; lũy kế cả năm khoảng 58,7 nghìn tỷ đồng, tăng khoảng 20%.

Diễn biến này đi cùng việc điều chỉnh lãi suất cho vay ở các kỳ hạn ngắn 1–3 tháng, đồng thời tăng tỷ trọng ở các mảng có lợi suất cao như cho vay cá nhân, cho vay ký quỹ và tín chấp, song song với kiểm soát chất lượng tài sản và chi phí dự phòng. Ở chiều ngược lại, nhóm ngân hàng có tỷ trọng khách hàng doanh nghiệp lớn cao thường có mức lợi suất thấp hơn và ưu tiên ổn định bảng cân đối, vì vậy NIM quan sát được thấp hơn.

CASA cao không đồng nghĩa NIM cao

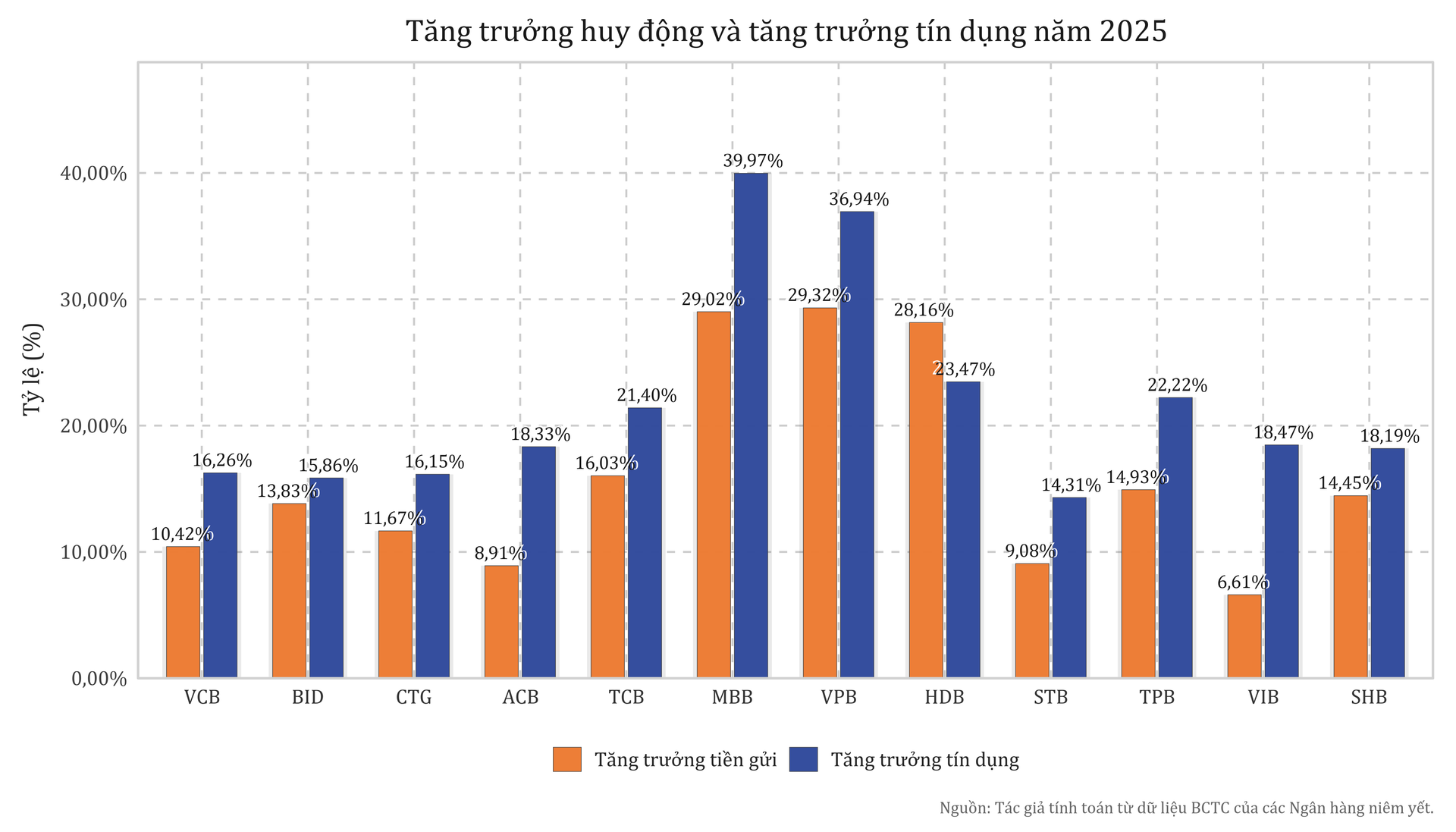

Áp lực chi phí vốn thường bộc lộ qua độ chênh giữa tốc độ tăng tín dụng và tăng tiền gửi. Năm 2025, tiền gửi bình quân của nhóm 12 ngân hàng lớn tăng khoảng 16,04%, trong khi dư nợ tín dụng tăng khoảng 21,80%, tức tín dụng cao hơn khoảng 5,76 điểm phần trăm. Khi khoảng cách này kéo dài, NIM biến động nhiều hơn vì ngân hàng phải tìm thêm nguồn vốn để “nuôi” tăng trưởng tín dụng.

So sánh tăng trưởng huy động và tăng trưởng tín dụng của 12 ngân hàng niêm yết năm 2025.

So sánh tăng trưởng huy động và tăng trưởng tín dụng của 12 ngân hàng niêm yết năm 2025.Trong nhóm này có 11 ngân hàng ghi nhận tín dụng tăng nhanh hơn tiền gửi. Tại VIB, dư nợ tăng khoảng 18,47% trong khi tiền gửi tăng khoảng 6,61%, lệch khoảng 11,86 điểm phần trăm. MB có tín dụng tăng khoảng 39,97% so với tiền gửi tăng khoảng 29,02%, lệch khoảng 10,95 điểm phần trăm. ACB ghi nhận tín dụng tăng khoảng 18,33% trong khi tiền gửi tăng khoảng 8,91%, lệch khoảng 9,42 điểm phần trăm. VPBank và TPBank có độ lệch lần lượt khoảng 7,62 và 7,29 điểm phần trăm.

Ở nhóm còn lại, Techcombank có tín dụng tăng khoảng 21,40% trong khi tiền gửi tăng khoảng 16,03%, lệch khoảng 5,37 điểm phần trăm. Vietcombank có tín dụng tăng khoảng 16,26% so với tiền gửi tăng khoảng 10,42%, lệch khoảng 5,84 điểm phần trăm. VietinBank ghi nhận tín dụng tăng khoảng 16,15% trong khi tiền gửi tăng khoảng 11,67%, lệch khoảng 4,48 điểm phần trăm. Sacombank có tín dụng tăng khoảng 14,31% và tiền gửi tăng khoảng 9,08%, lệch khoảng 5,23 điểm phần trăm. BIDV lệch khoảng 2,03 điểm phần trăm, SHB lệch khoảng 3,73 điểm phần trăm. HDBank là trường hợp ngược lại khi tiền gửi tăng khoảng 28,16%, cao hơn mức tăng tín dụng khoảng 23,47%, tương ứng độ lệch âm khoảng 4,69 điểm phần trăm.

Khi tín dụng tăng nhanh hơn tiền gửi trong thời gian dài, chi phí vốn thường chịu áp lực vì ngân hàng phải trả lãi huy động cao hơn, hoặc sử dụng nhiều hơn nguồn vốn liên ngân hàng và các kênh có chi phí cao. Vì vậy, COF dễ bị đẩy lên trong bối cảnh chênh lệch giữa lợi suất tài sản sinh lãi và chi phí vốn đã thu hẹp từ trước.

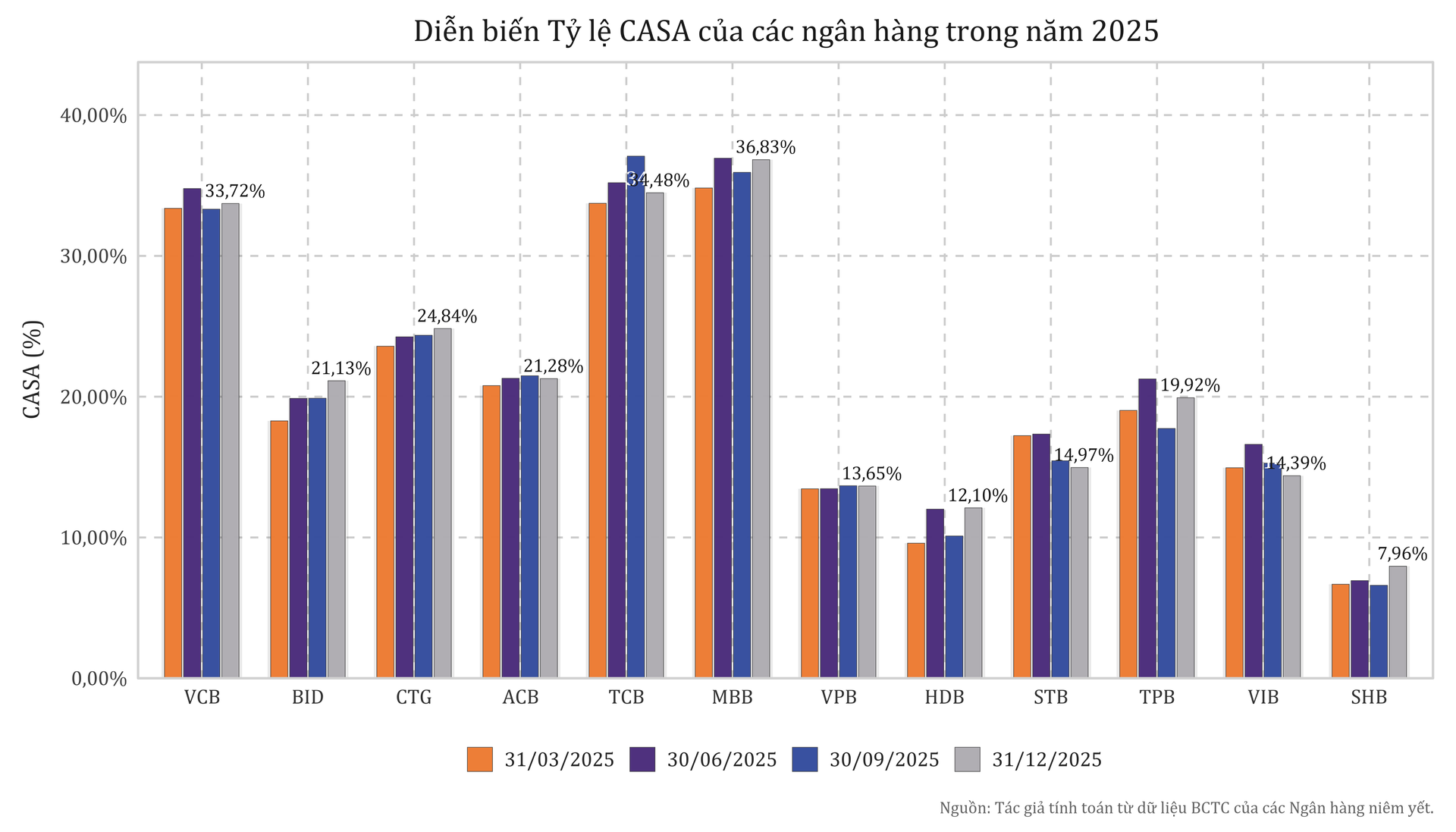

Trong NIM, CASA là phần tiền gửi thanh toán có chi phí thấp. Ở nhóm 12 ngân hàng lớn, tỷ lệ CASA quý IV/2025 dao động từ khoảng 7,96% đến 36,83%, bình quân khoảng 21,27%. MB khoảng 36,83%, Techcombank khoảng 34,48% và Vietcombank khoảng 33,72%. Nhóm tiếp theo gồm VietinBank khoảng 24,84%, ACB khoảng 21,28%, BIDV khoảng 21,13% và TPBank khoảng 19,92%. Sacombank khoảng 14,97%, VIB khoảng 14,39%, HDBank khoảng 12,10%, VPBank khoảng 13,65%, SHB khoảng 7,96%.

Diễn biến tỷ lệ CASA của 12 ngân hàng niêm yết trong năm 2025.

Diễn biến tỷ lệ CASA của 12 ngân hàng niêm yết trong năm 2025.Tuy nhiên, so sánh CASA với NIM cho thấy CASA cao không đồng nghĩa NIM cao. Các ngân hàng có CASA trên 30% như Vietcombank, MB, Techcombank không nhất thiết có NIM cao hơn nhóm CASA thấp hơn như VPBank, HDBank hoặc SHB. Khác biệt thường đến từ “ngân hàng cho ai vay và cho vay cái gì”: tỷ trọng cho vay bán lẻ, doanh nghiệp vừa và nhỏ, doanh nghiệp lớn, trái phiếu hay liên ngân hàng khác nhau sẽ kéo mức lợi suất khác nhau.

Về vận hành bảng cân đối, CASA giúp kéo giảm chi phí vốn khi dòng tiền ổn định. Ngược lại, khi CASA biến động mạnh hoặc cạnh tranh cao, ngân hàng thường phải giữ nhiều tài sản an toàn, lợi suất thấp hơn để đảm bảo thanh khoản, và điều này có thể làm NIM giảm.

Nhóm ngân hàng có CASA trên 25% giảm NIM bình quân khoảng 23 điểm cơ bản từ quý I đến quý IV/2025. Nhóm CASA 15–25% giảm khoảng 30 điểm cơ bản, còn nhóm CASA dưới 15% giảm khoảng 40 điểm cơ bản. Mức độ biến động này phản ánh khả năng kiểm soát chi phí vốn khác nhau giữa các nhóm, trong bối cảnh chênh lệch lợi suất – chi phí vốn tiếp tục thu hẹp.

Từ đó, nhiều ngân hàng bước sang giai đoạn sau 2025 theo hướng “tăng quy mô để bù biên”, tức duy trì tăng trưởng thu nhập lãi thuần chủ yếu nhờ mở rộng tài sản sinh lãi, đồng thời tối ưu nguồn vốn chi phí thấp, kiểm soát chênh lệch thời điểm điều chỉnh lãi suất và nâng hiệu quả vận hành. Đây là những yếu tố sẽ định hình dư địa NIM trong các giai đoạn tiếp theo.