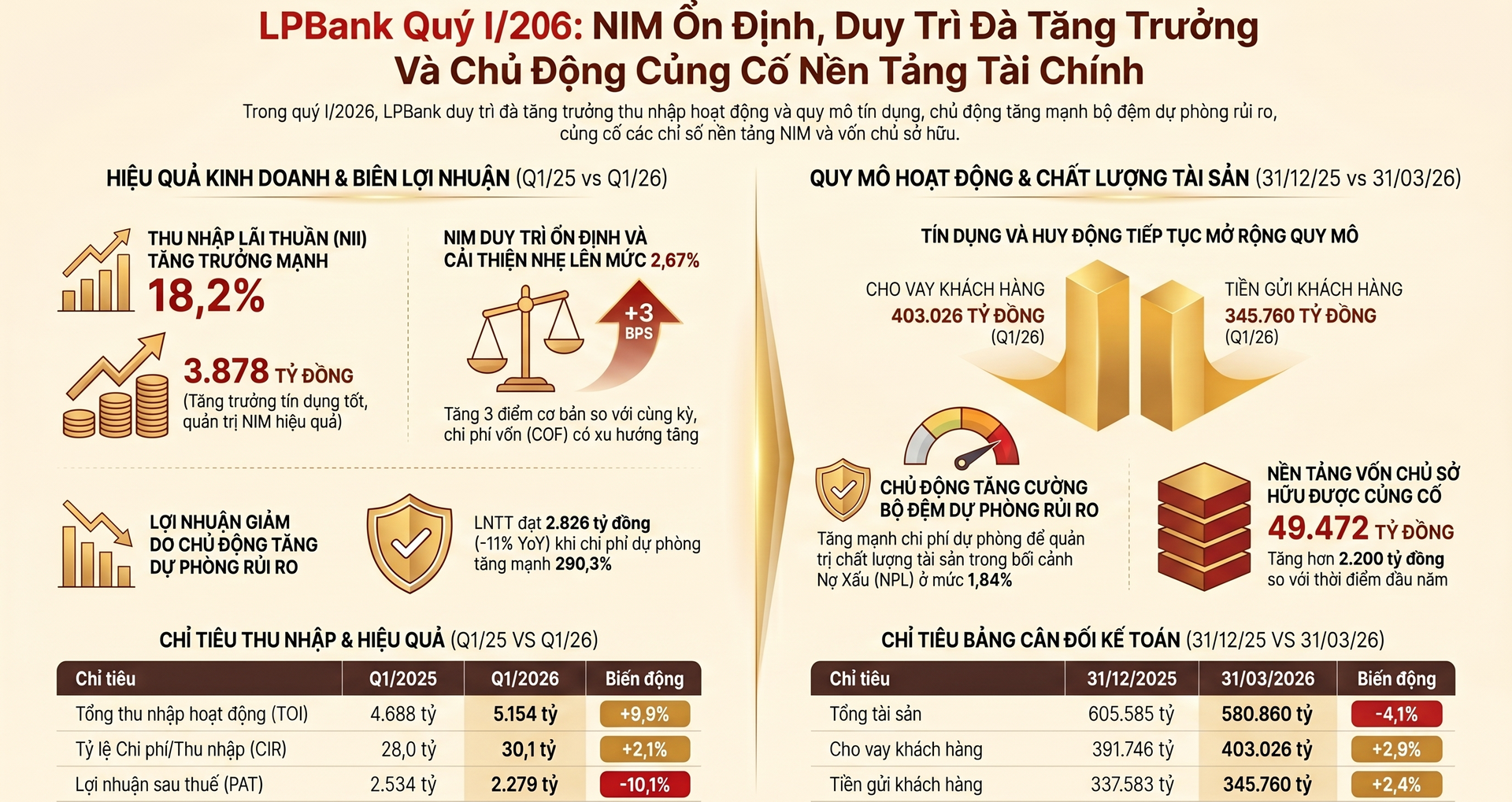

Thu nhập cốt lõi tiếp tục tăng, nền lợi nhuận vẫn được duy trì

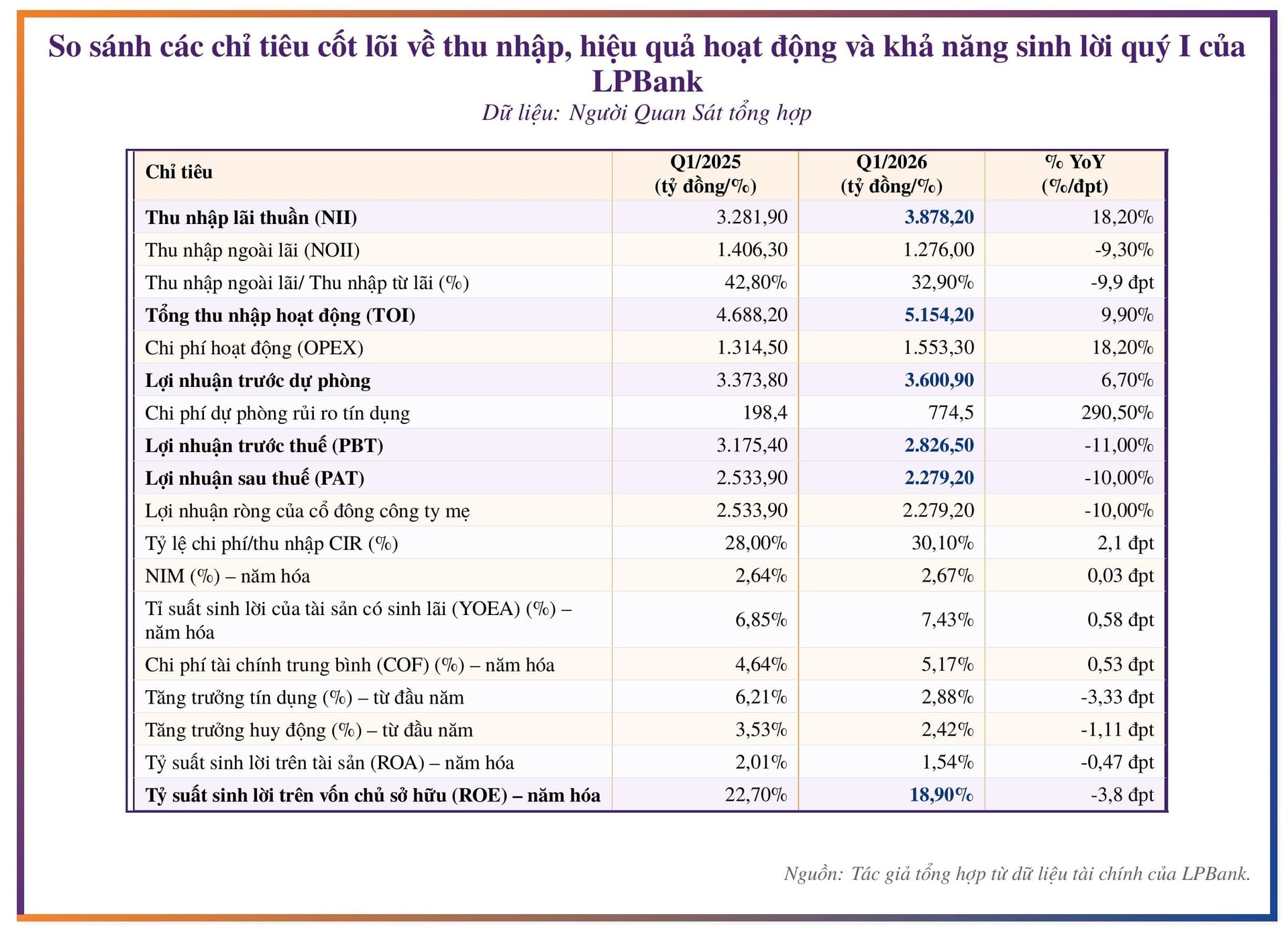

Quý I, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, HoSE: LPB) ghi nhận 3.878 tỷ đồng thu nhập lãi thuần (NII), tăng 18,2% so với cùng kỳ. Tổng thu nhập hoạt động (TOI) đạt 5.154 tỷ đồng, tăng 9,9%. Lợi nhuận thuần trước chi phí dự phòng rủi ro tín dụng (PPOP) đạt 3.601 tỷ đồng, tăng 6,7%.

Trong khi đó, lợi nhuận trước thuế giảm 11% xuống 2.826 tỷ đồng, còn lợi nhuận sau thuế giảm 10,1% xuống 2.279 tỷ đồng. Chênh lệch giữa nhịp tăng của thu nhập và nhịp giảm của lợi nhuận tập trung chủ yếu ở chi phí rủi ro tín dụng.

Thu nhập cốt lõi của LPBank tiếp tục tăng, lợi nhuận điều chỉnh chủ yếu ở chi phí dự phòng

Thu nhập cốt lõi của LPBank tiếp tục tăng, lợi nhuận điều chỉnh chủ yếu ở chi phí dự phòngKhoản mục biến động mạnh nhất trong kỳ là chi phí dự phòng rủi ro tín dụng. Mức trích lập tăng từ 198 tỷ đồng cùng kỳ năm trước lên 774 tỷ đồng trong quý I. Trong đó, dự phòng chung tăng từ 20 tỷ đồng lên 84 tỷ đồng, còn dự phòng cụ thể tăng từ 178 tỷ đồng lên 691 tỷ đồng.

Tỷ lệ chi phí dự phòng trên PPOP theo đó tăng từ 5,9% lên 21,5%. Cùng kỳ, ngân hàng sử dụng 501 tỷ đồng dự phòng để xử lý nợ xấu. Nếu đặt cạnh PPOP 3.601 tỷ đồng, phần thu nhập tạo ra từ hoạt động vẫn lớn hơn đáng kể so với phần chi phí rủi ro được ghi nhận trong quý.

Ở phía nguồn thu, tín dụng tiếp tục giữ vai trò trung tâm. NII chiếm 75,2% TOI, tiếp tục là cấu phần đóng góp lớn nhất trong kết quả kinh doanh. Thu nhập ngoài lãi (NOII) đạt 1.276 tỷ đồng, giảm 9,3% so với cùng kỳ.

Trong cơ cấu này, lãi thuần từ dịch vụ giảm 19,5% xuống 667 tỷ đồng. Thu nhập khác giảm 73,2% xuống 120 tỷ đồng, chủ yếu do khoản thu hồi nợ đã xử lý còn 103 tỷ đồng, thấp hơn mức 464 tỷ đồng của quý I năm trước. Ở chiều ngược lại, lãi thuần từ kinh doanh ngoại hối tăng lên 397 tỷ đồng, lãi từ mua bán chứng khoán đầu tư đạt 76 tỷ đồng, còn thu nhập góp vốn, mua cổ phần ở mức 16,5 tỷ đồng.

Chi phí hoạt động trong quý đạt 1.553 tỷ đồng, tăng 18,2% so với cùng kỳ. Tỷ lệ chi phí trên thu nhập hoạt động (CIR) tăng từ 28% lên 30,1%. Trong cơ cấu chi phí, chi cho nhân viên tăng từ 733 tỷ đồng lên 838 tỷ đồng, chi về tài sản tăng từ 318 tỷ đồng lên 356 tỷ đồng, chi quản lý công vụ tăng từ 172 tỷ đồng lên 198 tỷ đồng, còn chi nộp phí bảo hiểm tiền gửi tăng từ 76 tỷ đồng lên 92 tỷ đồng.

Đến cuối quý I, LPBank có 9.739 nhân sự, tăng 1,5% so với đầu năm. Thu nhập bình quân tháng đạt 28,8 triệu đồng/người. Tính theo năm hóa, TOI trên mỗi nhân sự tăng từ 1,93 tỷ đồng lên 2,13 tỷ đồng, còn PPOP trên mỗi nhân sự tăng từ 1,39 tỷ đồng lên 1,48 tỷ đồng. Trước đó, năm 2025, ngân hàng ghi nhận 14.269 tỷ đồng lợi nhuận trước thuế, tăng 17% so với năm 2024.

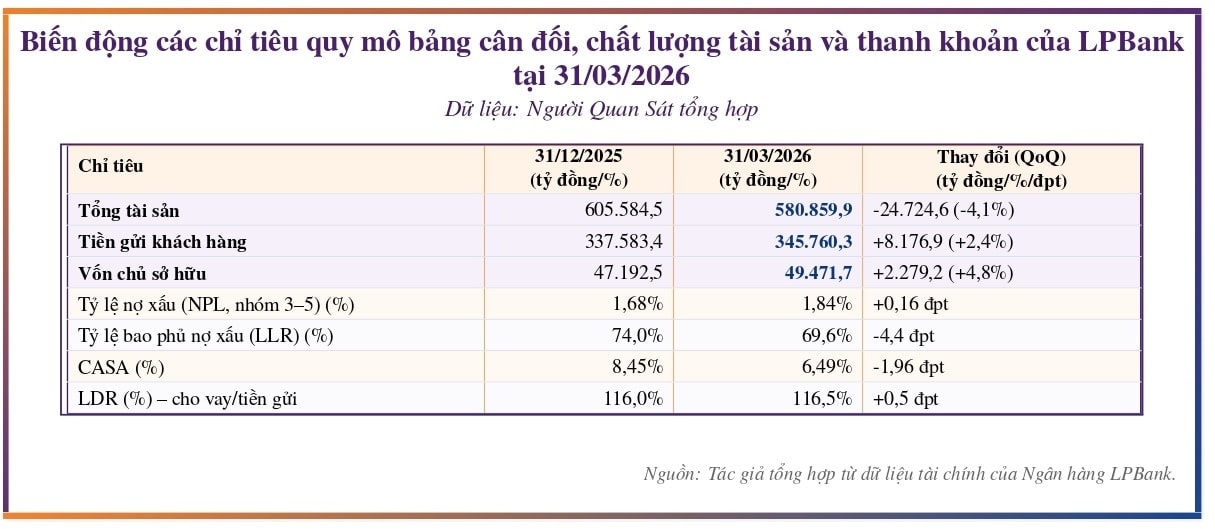

Quy mô tín dụng vượt 403.000 tỷ đồng, bảng cân đối tiếp tục được mở rộng

Đến cuối quý I, dư nợ cho vay khách hàng của LPBank đạt 403.026 tỷ đồng, tăng 14,4% so với cùng kỳ và tăng 2,9% so với cuối năm trước. Tiền gửi khách hàng đạt 345.760 tỷ đồng, tăng 2,4% từ đầu năm. Tổng tài sản ở mức 580.860 tỷ đồng, giảm 4,1% so với đầu năm, trong khi vốn chủ sở hữu tăng lên 49.472 tỷ đồng, cao hơn 2.279 tỷ đồng so với cuối năm 2025.

Quy mô bảng cân đối của LPBank dịch chuyển, vốn chủ sở hữu tiếp tục tăng trong khi chất lượng tài sản được theo dõi chặt hơn

Quy mô bảng cân đối của LPBank dịch chuyển, vốn chủ sở hữu tiếp tục tăng trong khi chất lượng tài sản được theo dõi chặt hơnQuy mô bảng cân đối này tiếp tục là nền đỡ chính cho thu nhập lãi trong quý. Tuy nhiên, mặt bằng sinh lời không còn thuận như giai đoạn cuối năm trước. Biên lãi ròng (NIM) đạt 2,67%, tăng 0,03 điểm phần trăm so với cùng kỳ nhưng giảm 0,71 điểm phần trăm so với quý IV/2025.

Cùng thời gian, lợi suất tài sản sinh lãi giảm từ 7,94% xuống 7,43%, còn chi phí vốn bình quân (COF) tăng từ 5,07% lên 5,32%. Chênh lệch giữa lợi suất tài sản và chi phí vốn theo đó thu hẹp lại. Phần tăng của NII trong quý gắn nhiều hơn với quy mô tín dụng mở rộng hơn là với sự cải thiện của biên lãi.

Diễn biến này đi cùng thay đổi ở cơ cấu nguồn vốn. Tỷ lệ tiền gửi không kỳ hạn (CASA) giảm từ 8,6% cuối năm 2025 xuống 6,6% cuối quý I. Trong nhóm nguồn vốn chịu lãi, tiền gửi khách hàng chiếm 67,9%, phát hành giấy tờ có giá chiếm 12,6%, còn tiền gửi và vay các tổ chức tín dụng chiếm 19,5%.

Nếu nhìn trên toàn bảng cân đối, tiền gửi khách hàng chiếm 59,5% tổng nguồn vốn, vay các tổ chức tín dụng chiếm 17,1%, còn giấy tờ có giá chiếm 11%. Tỷ lệ cho vay trên huy động (LDR) ở mức 116,6%, trong khi nguồn vốn thị trường chiếm 28,1% cơ cấu nguồn vốn. Tiền gửi cá nhân đạt 268.366 tỷ đồng, tương đương 77,6% tổng tiền gửi khách hàng.

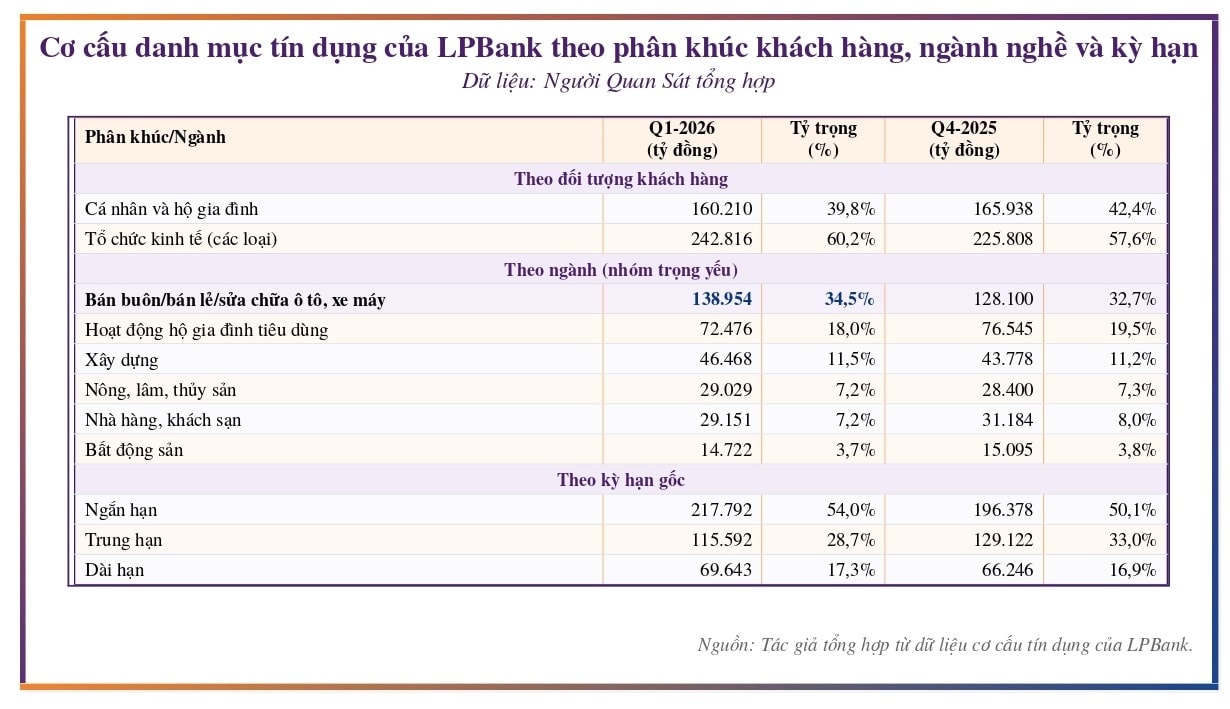

Ở phía tài sản, cơ cấu cho vay thay đổi theo cả kỳ hạn và nhóm khách hàng. Dư nợ ngắn hạn tăng 10,9% lên 217.792 tỷ đồng. Dư nợ trung hạn giảm 10,5% xuống 115.592 tỷ đồng, còn dư nợ dài hạn tăng 5,1% lên 69.643 tỷ đồng.

Cơ cấu tín dụng của LPBank mở rộng hơn về phía doanh nghiệp, dư nợ vẫn tập trung ở bán buôn, bán lẻ

Cơ cấu tín dụng của LPBank mở rộng hơn về phía doanh nghiệp, dư nợ vẫn tập trung ở bán buôn, bán lẻXét theo phân khúc, cá nhân và hộ gia đình chiếm 39,8% dư nợ, còn tổ chức kinh tế chiếm 60,2%. Riêng trong quý, tín dụng bán lẻ giảm 3,5%, trong khi tín dụng doanh nghiệp tăng 7,5%. Cơ cấu dư nợ này đi cùng sự thay đổi ở mặt bằng sinh lời của danh mục cho vay.

Danh mục tài sản sinh lãi đạt khoảng 559.696 tỷ đồng, tương đương 96,4% tổng tài sản. Trong cơ cấu này, cho vay khách hàng chiếm 72%, tiền gửi và cho vay các tổ chức tín dụng khác chiếm 18,8%, còn chứng khoán đầu tư chiếm 9,5%.

Tiền gửi tại Ngân hàng Nhà nước giảm từ 35.404 tỷ đồng xuống 2.386 tỷ đồng. Trong khi đó, chứng khoán đầu tư giữ ở mức 53.160 tỷ đồng. Bên trong danh mục đầu tư, trái phiếu Chính phủ khoảng 25.142 tỷ đồng và chứng chỉ tiền gửi do các tổ chức tín dụng khác phát hành khoảng 17.001 tỷ đồng là 2 cấu phần lớn.

Song song với nền huy động dân cư, LPBank tiếp tục duy trì mạng lưới rộng với 85 chi nhánh, 481 phòng giao dịch và 487 phòng giao dịch bưu điện, tương đương gần 1.060 điểm hiện diện trên toàn quốc. Độ phủ này gắn chủ yếu với khu vực nông thôn và đô thị loại 2, đồng thời là nền tảng cho định hướng mở rộng bán lẻ trong trung hạn. Lộ trình số hóa qua LPBank Plus tiếp tục nằm trong chiến lược chuyển đổi số giai đoạn 2025-2028.

Infographic quý I của LPBank với điểm nhấn tăng dự phòng và giữ nền tăng trưởng

Infographic quý I của LPBank với điểm nhấn tăng dự phòng và giữ nền tăng trưởngLPBank chủ động tăng vùng đệm rủi ro, củng cố nền tảng cho chặng tiếp theo

Chất lượng tài sản là phần biến động rõ nhất trong quý I. Nợ xấu (NPL) tăng từ 6.598 tỷ đồng cuối năm trước lên 7.398 tỷ đồng vào cuối quý I, kéo tỷ lệ NPL từ 1,69% lên 1,84%. Nợ cần chú ý cũng tăng từ 3.837 tỷ đồng lên 4.314 tỷ đồng, tương ứng tỷ lệ từ 0,98% lên 1,07%.

Cùng với đó, tỷ lệ bao phủ nợ xấu (LLR) giảm từ 74% xuống 70%, còn chi phí tín dụng năm hóa tăng từ 0,5% lên 0,77%. Các chỉ tiêu này đi cùng với mức tăng mạnh của chi phí dự phòng trong kỳ.

Nhịp tăng của các nhóm nợ có vấn đề cao hơn tốc độ tăng tín dụng trong cùng kỳ. Trong khi dư nợ cho vay khách hàng tăng 2,9% so với cuối năm, nợ nhóm 2 tăng 12,4%, nợ nhóm 3 tăng 56,4%, nợ nhóm 4 tăng 9,5% và nợ nhóm 5 tăng 3,1%.

Cơ cấu dư nợ cũng cho thấy mức độ tập trung tương đối lớn ở một số lĩnh vực. Bán buôn, bán lẻ chiếm 34,5% tổng dư nợ; hoạt động hộ gia đình chiếm 18%; xây dựng chiếm 11,5%. 3 nhóm này cộng lại chiếm khoảng 64% tổng dư nợ.

Ở chiều còn lại, một số chỉ tiêu vẫn giữ quy mô hiện có. Tín dụng bất động sản ở mức 14.722 tỷ đồng, tương đương 3,7% tổng dư nợ. Tỷ lệ an toàn vốn duy trì trên 9%, cao hơn ngưỡng tối thiểu 8%.

Lưu chuyển tiền tệ cho thấy bảng cân đối tiếp tục được điều chỉnh trong quý đầu năm. Lưu chuyển tiền thuần từ hoạt động kinh doanh âm 46.187 tỷ đồng. Trong khi đó, lưu chuyển tiền thuần từ hoạt động đầu tư dương 719 tỷ đồng, còn lưu chuyển tiền thuần từ hoạt động tài chính dương 1.017 tỷ đồng.

Phần dương của hoạt động đầu tư gắn với khoản thu hồi đầu tư góp vốn 774 tỷ đồng, trong đó có việc thanh lý khoản đầu tư vào CTCP Chứng khoán LPBank. Dòng tiền tài chính dương đi cùng hoạt động phát hành giấy tờ có giá dài hạn và khoản bổ sung 1.015 tỷ đồng vốn cấp 2 trong quý.

Quý I đồng thời nằm trong mạch vận động trung hạn của ngân hàng. LPBank tiếp tục trình phương án chia cổ tức tiền mặt 30%, sau mức 25% của năm 2025. Việc nâng tỷ lệ sở hữu tối đa của nhà đầu tư nước ngoài lên 30% từ tháng 12/2025 tạo thêm dư địa vốn cho giai đoạn sau. Cùng với đó, ngân hàng đã sử dụng khoảng 25% hạn mức tăng trưởng tín dụng được cấp ngay trong quý I, trong khi kế hoạch tăng trưởng tín dụng cả năm ở mức 11,7%.