Trong sáu tháng đầu năm 2025, một số ngân hàng tư nhân như Sacombank (STB), SeABank (SSB), MSB đã công bố kế hoạch mua cổ phần tại công ty chứng khoán; trong khi đó, OCB và VIB lựa chọn hình thức hợp tác chiến lược. Báo cáo mới đây của VIS Ratings sẽ phân tích động lực phía sau các thương vụ này, đánh giá sự thay đổi trong ngành và tác động đến hồ sơ rủi ro của các ngân hàng.

Giúp ngân hàng tăng thu nhập từ phí dịch vụ và khai thác hiệu quả mạng lưới khách hàng

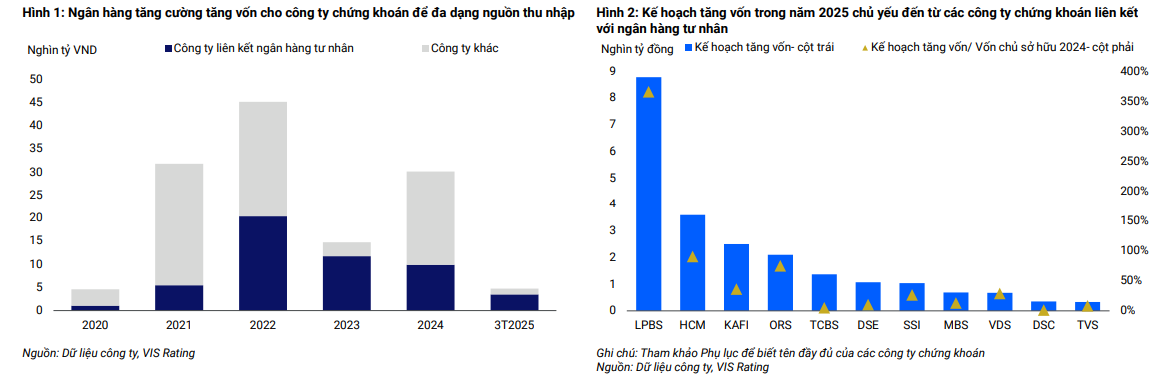

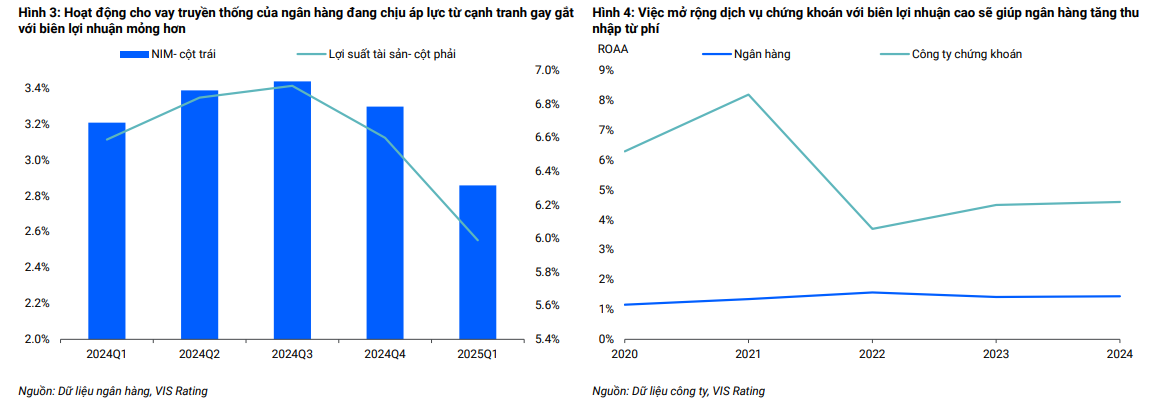

Các ngân hàng đang nỗ lực nâng cao năng lực cạnh tranh bằng cách mở rộng danh mục sản phẩm và dịch vụ, đồng thời phát triển hệ sinh thái tài chính nhằm thúc đẩy bán chéo và thu hút khách hàng mới. Hoạt động cho vay truyền thống của ngân hàng đang chịu áp lực từ sự cạnh tranh gay gắt, biên lợi nhuận mỏng hơn và hạn mức tăng trưởng tín dụng.

Tính đến ba tháng đầu năm 2025, biên lãi ròng (NIM) của các ngân hàng đã giảm 35 điểm cơ bản xuống còn 2,9% so với cùng kỳ năm trước. Ngày càng nhiều ngân hàng gia tăng các dịch vụ môi giới chứng khoán và thị trường vốn – những mảng có biên lợi nhuận cao hơn so với hoạt động cho vay truyền thống, nhằm củng cố và phát triển hệ sinh thái tài chính của mình.

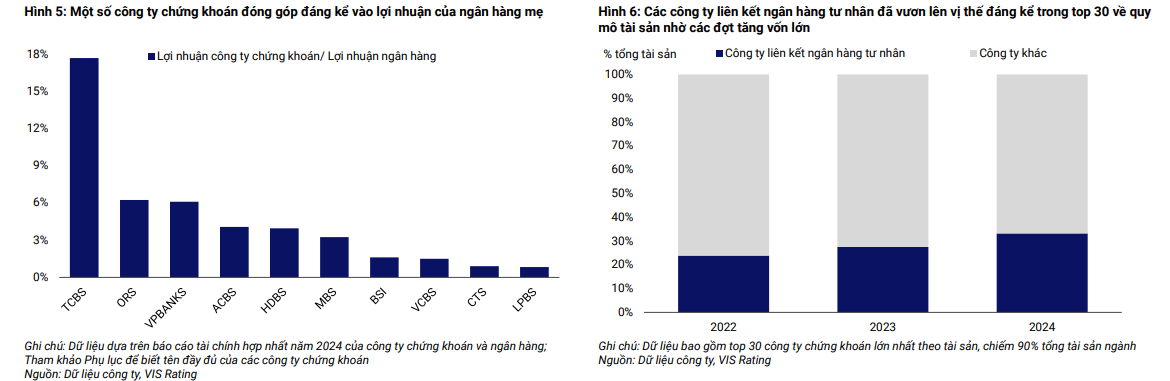

Mặc dù việc đầu tư vào công ty con trong lĩnh vực chứng khoán sẽ làm giảm tỷ lệ an toàn vốn trong ngắn hạn 1, các ngân hàng vẫn tin tưởng rằng mở rộng sang lĩnh vực này nhìn chung sẽ cải thiện khả năng sinh lời. Năm 2024, một số công ty chứng khoán liên kết với ngân hàng như TCBS đã đóng góp đáng kể gần 20% vào lợi nhuận của ngân hàng mẹ.

Sẽ làm gia tăng cạnh tranh trong ngành chứng khoán

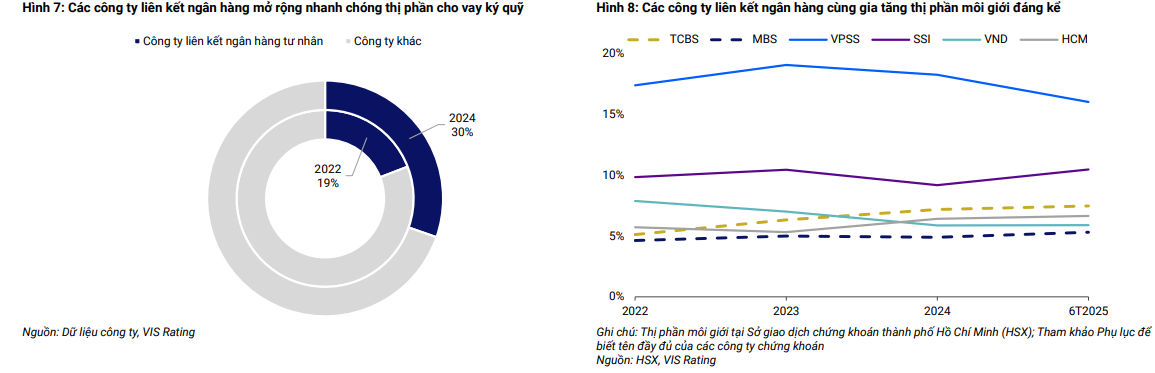

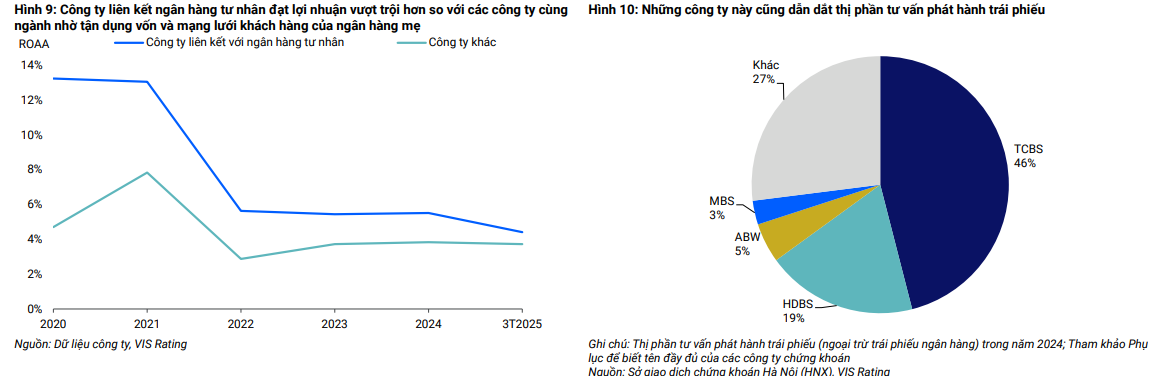

Trong ba năm qua, các công ty liên kết ngân hàng tư nhân đã vươn lên vị thế đáng kể trong top 30 về quy mô tài sản, nhờ các đợt tăng vốn lớn. Thị phần cho vay ký quỹ của các công ty này cũng tăng từ 19% năm 2022 lên 30% năm 2024, phản ánh tốc độ tăng trưởng mạnh mẽ.

Các công ty liên kết với ngân hàng thường tận dụng vốn và mạng lưới khách hàng của ngân hàng mẹ để mở rộng thị phần môi giới và phân phối trái phiếu – một lợi thế mà các công ty chứng khoán không thuộc hệ sinh thái ngân hàng khó có thể cạnh tranh. Do đó, chuyên gia VIS Ratings kỳ vọng các công ty liên kết với ngân hàng tư nhân sẽ tiếp tục dẫn dắt tăng trưởng lợi nhuận ngành trong 12-18 tháng tới.

Trong ba năm qua, tỷ suất lợi nhuận trên bình quân tổng tài sản (ROAA) của các công ty này đạt trung bình 5,5%, vượt trội so với mức 3,5% của các công ty cùng ngành. Ngược lại, tăng trưởng lợi nhuận của các công ty chứng khoán có vốn nước ngoài và quy mô nhỏ trong nước sẽ chậm hơn, do hạn chế về tập khách hàng và quy mô hoạt động làm giảm khả năng cạnh tranh.

Chọn lọc khách hàng và kiểm soát tài sản đảm bảo là chìa khóa quản lý rủi ro khi ngân hàng mở rộng mảng trái phiếu doanh nghiệp

Các ngân hàng và công ty chứng khoán liên kết thường hợp tác chặt chẽ để cho vay các doanh nghiệp lớn chủ yếu trong lĩnh vực bất động sản và năng lượng tái tạo thông qua các khoản cho vay khách hàng, đầu tư trái phiếu và/hoặc cho vay ký quỹ. Một số doanh nghiệp gần đây đã vướng vào các vấn đề pháp lý liên quan đến dự án và/hoặc chậm trả trái phiếu doanh nghiệp.

Ngoài ra, các công ty chứng khoán cũng có thể cam kết mua lại trái phiếu đã bán cho khách hàng cá nhân như một phần của hoạt động phân phối trái phiếu. Việc các ngân hàng và công ty chứng khoán tập trung tín dụng cao vào các doanh nghiệp lớn đang làm gia tăng rủi ro hoạt động và sẽ dễ bị tổn thương trước các các rủi ro tín dụng liên quan đến từng khách hàng lớn, từ đó có thể dẫn đến tình huống rút tiền hàng loạt từ khách hàng.

Để hạn chế tổn thất tín dụng, điều quan trọng là các ngân hàng và công ty chứng khoán liên kết cần thiết lập tốt tiêu chí lựa chọn khách hàng mới và tăng cường quản lý tài sản đảm bảo.

>> Ngành Ngân hàng và tòa án 'bắt tay' gỡ vướng 3 vấn đề pháp lý về tranh chấp tín dụng