Mới đây, SSI Research vừa công bố báo cáo cập nhật về Ngân hàng TMCP Công Thương Việt Nam (VietinBank), đưa ra khuyến nghị khả quan cho cổ phiếu CTG với giá mục tiêu 63.800 đồng một cổ phiếu. SSI đánh giá VietinBank bước vào giai đoạn 2025–2026 với nền tảng tăng trưởng tích cực, chất lượng tài sản cải thiện và định giá còn dư địa tăng.

Theo báo cáo, VietinBank là ngân hàng quốc doanh niêm yết duy nhất chưa có kế hoạch phát hành riêng lẻ. Tăng trưởng lợi nhuận được dự báo đủ lớn để ngân hàng duy trì hệ số an toàn vốn CAR trong giới hạn quy định và tiếp tục mở rộng tín dụng trong năm tới.

Lũy kế 9 tháng 2025, VietinBank ghi nhận lợi nhuận trước thuế 29.500 tỷ đồng, tăng 51% so với cùng kỳ và hoàn thành 74% dự báo năm của SSI. Riêng quý III, lợi nhuận đạt 10.600 tỷ đồng, tăng 62% nhờ tín dụng tăng mạnh và chi phí dự phòng giảm. Dư nợ tín dụng cuối quý III tăng 15,6% so với đầu năm, tương đương gần 2 triệu tỷ đồng, với mức tăng trải rộng ở cả bán lẻ, SME và doanh nghiệp lớn.

Biên lãi ròng quý III đạt 2,55%, giảm nhẹ so với cùng kỳ năm trước. CASA cải thiện lên 25,1%. Thu nhập ngoài lãi giảm do chi phí bảo hiểm phi nhân thọ tăng, dù thu dịch vụ cốt lõi vẫn duy trì ổn định.

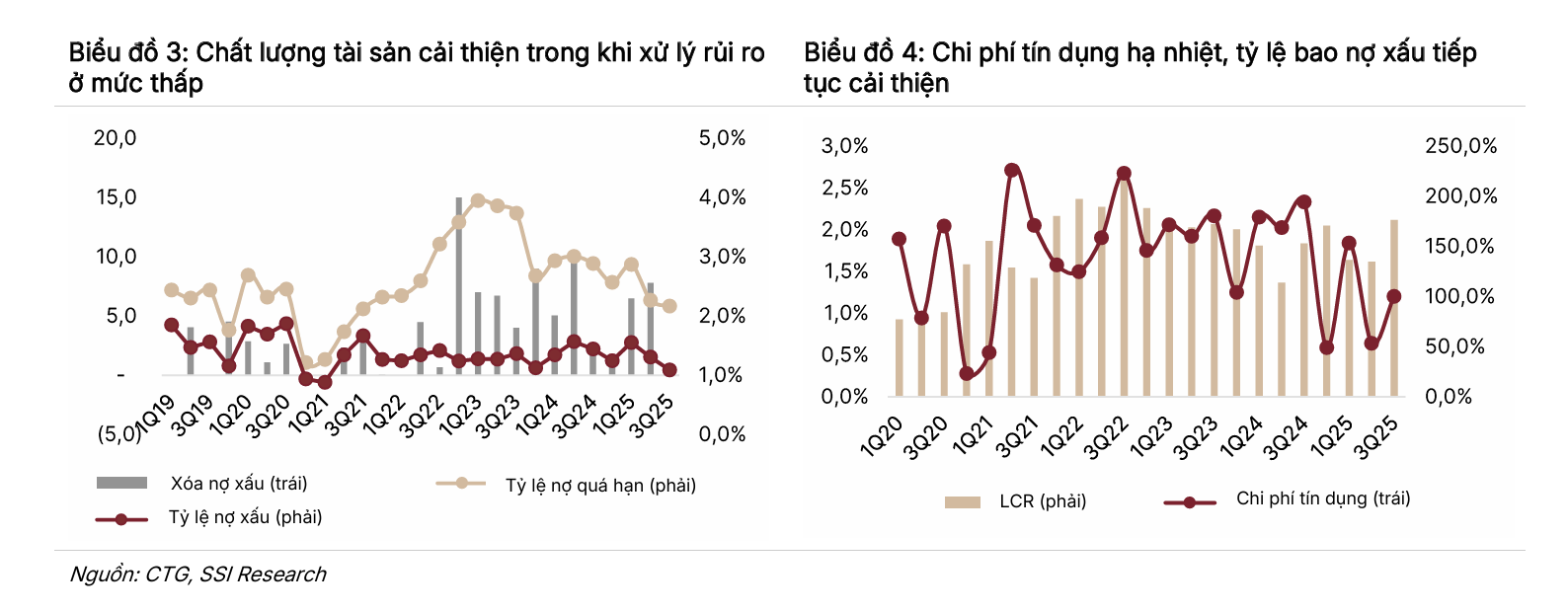

SSI cho biết chất lượng tài sản của VietinBank tiếp tục cải thiện. Tỷ lệ nợ xấu cuối quý III giảm còn 1,09%, từ mức 1,31% của quý trước. Chi phí dự phòng giảm 36,7% theo quý. Với xu hướng này, SSI dự báo chi phí dự phòng cả năm 2025 sẽ giảm khoảng 8,3%.

Nguồn: SSI Research

Nguồn: SSI ResearchSSI Research ước tính lợi nhuận trước thuế quý IV có thể đạt khoảng 10.500 tỷ đồng, giảm 14,4% so với cùng kỳ do mức nền cao của quý IV/2024. Từ đó, lợi nhuận cả năm 2025 của VietinBank được dự báo vượt 40.000 tỷ đồng, tăng trưởng 26%.

Bước sang năm 2026, VietinBank được kỳ vọng duy trì tăng trưởng tín dụng khoảng 16%. Lợi nhuận trước thuế dự báo đạt 49.400 tỷ đồng, tăng 23,5% so với năm 2025. ROE ước đạt hơn 20%, thuộc nhóm cao trong khối ngân hàng quốc doanh.

SSI đánh giá việc duy trì NIM ổn định và chi phí dự phòng giảm là hai yếu tố quan trọng hỗ trợ lợi nhuận. Chất lượng tài sản cải thiện giúp chi phí tín dụng có thể tiếp tục giảm trong các năm tới. SSI dự báo chi phí tín dụng giảm còn 1,09% trong năm 2026, từ mức 1,23% của năm 2025, trong khi NIM được kỳ vọng giữ ổn định ở mức 2,62%.

Về cổ phiếu, CTG theo SSI vẫn có mức định giá hấp dẫn. Năm 2026, CTG dự kiến giao dịch ở mức P/B 1,32 lần, thấp hơn các ngân hàng cùng nhóm như VCB (1,86 lần) và BID (1,38 lần). SSI cho rằng định giá này tạo dư địa tăng giá trong bối cảnh lợi nhuận duy trì tăng trưởng hai chữ số.

SSI lưu ý một số rủi ro như biên lãi ròng có thể chịu áp lực nếu lãi suất huy động tăng và chi phí dự phòng có thể biến động theo chất lượng tài sản. Tuy vậy, tổ chức phân tích này đánh giá triển vọng của VietinBank trong hai năm tới tiếp tục tích cực, trong khi cổ phiếu CTG vẫn còn nhiều yếu tố hỗ trợ tăng giá.