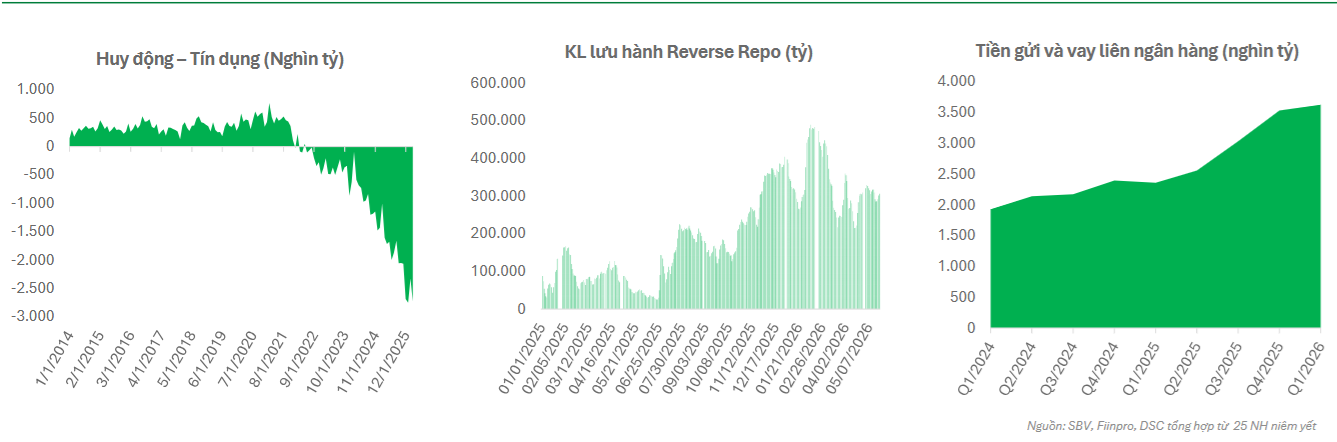

Khoảng cách tín dụng và huy động nới rộng lên 2,7 triệu tỷ đồng

Tăng trưởng tín dụng tiếp tục vượt xa huy động vốn trong những tháng đầu năm 2026, khiến khoảng cách giữa hai chỉ tiêu của hệ thống ngân hàng nới rộng lên khoảng 2,7 triệu tỷ đồng.

Theo Chứng khoán DSC, xu hướng này đang tạo áp lực lớn lên thanh khoản hệ thống, đồng thời có thể buộc nhiều ngân hàng phải điều chỉnh chiến lược nguồn vốn khi các quy định mới về an toàn thanh khoản được triển khai.

Theo báo cáo ngành ngân hàng mới công bố, DSC cho biết tín dụng toàn hệ thống trong quý I/2026 tăng 3,2% so với đầu năm, trong khi huy động vốn chỉ tăng 1,6%. Đây là năm thứ nhiều năm liên tiếp tăng trưởng tín dụng duy trì tốc độ cao hơn huy động, khiến chênh lệch giữa quy mô cho vay và nguồn vốn đầu vào tiếp tục mở rộng.

DSC ước tính khoảng cách giữa tín dụng và huy động hiện đã lên tới khoảng 2,7 triệu tỷ đồng. Để bù đắp phần thiếu hụt này, các ngân hàng ngày càng phụ thuộc nhiều hơn vào nguồn vốn từ thị trường liên ngân hàng cũng như các công cụ hỗ trợ thanh khoản từ Ngân hàng Nhà nước.

Nguồn: DSC

Nguồn: DSCTheo dữ liệu của DSC, nguồn vốn từ thị trường 2 hiện chiếm khoảng 19% tổng nguồn vốn của hệ thống. Điều này cho thấy thanh khoản của ngành ngân hàng đang dựa nhiều hơn vào các nguồn vốn ngắn hạn bên cạnh tiền gửi khách hàng truyền thống.

Đáng chú ý, tăng trưởng huy động tiếp tục diễn biến kém tích cực trong quý đầu năm. DSC cho biết tiền gửi khách hàng chỉ tăng khoảng 0,6%, thấp hơn đáng kể so với tốc độ tăng tín dụng. Trong khi đó, giá trị phát hành giấy tờ có giá của các ngân hàng tăng gần 10%, phản ánh xu hướng đẩy mạnh huy động vốn thông qua trái phiếu, chứng chỉ tiền gửi và các công cụ nợ khác.

Báo cáo cũng ghi nhận một số ngân hàng có quy mô tiền gửi khách hàng giảm so với đầu năm. Điều này cho thấy áp lực cạnh tranh huy động vốn vẫn hiện hữu trong bối cảnh dòng tiền có xu hướng dịch chuyển sang các kênh đầu tư khác khi thị trường chứng khoán và bất động sản xuất hiện những tín hiệu tích cực hơn.

Theo DSC, việc phụ thuộc ngày càng lớn vào nguồn vốn liên ngân hàng không chỉ là câu chuyện về thanh khoản mà còn liên quan đến cơ cấu kỳ hạn vốn. Trong khi phần lớn tín dụng của hệ thống là các khoản vay trung và dài hạn, nguồn vốn trên thị trường liên ngân hàng chủ yếu mang tính ngắn hạn. Sự chênh lệch này có thể làm gia tăng rủi ro thanh khoản nếu các ngân hàng không chủ động cải thiện chất lượng nguồn vốn.

Ngân hàng đối mặt áp lực lãi suất, nợ xấu và yêu cầu tái cấu trúc nguồn vốn

Một trong những lý do khiến huy động vốn tăng chậm là mặt bằng lãi suất vẫn chịu nhiều áp lực. DSC cho biết từ tháng 10/2025 đến tháng 5/2026, lãi suất huy động trên thị trường đã tăng từ 1,2% đến 3% tùy từng kỳ hạn và từng ngân hàng. Dù Ngân hàng Nhà nước đã có động thái yêu cầu các tổ chức tín dụng tiết giảm chi phí và giảm lãi suất đầu vào, mức giảm thực tế chỉ dao động khoảng 0,1-0,5%, thậm chí một số ngân hàng còn điều chỉnh tăng trở lại.

Theo DSC, dư địa giảm lãi suất trong thời gian tới tương đối hạn chế khi áp lực lạm phát vẫn hiện hữu. Công ty chứng khoán này dự báo giá dầu Brent bình quân năm 2026 có thể lên tới khoảng 95 USD/thùng, cao hơn khoảng 37% so với năm trước trong bối cảnh căng thẳng địa chính trị tại Trung Đông kéo dài. Điều này có thể khiến áp lực lạm phát duy trì ở mức cao và làm giảm khả năng nới lỏng chính sách tiền tệ.

Không chỉ đối mặt với áp lực thanh khoản, ngành ngân hàng còn đang ghi nhận những tín hiệu cần theo dõi về chất lượng tài sản. Theo DSC, tỷ lệ nợ xấu toàn ngành đã tăng từ 1,8% lên 2% trong quý I/2026. Đáng chú ý hơn, tỷ lệ nợ nhóm 2 đã tăng trở lại lần đầu tiên kể từ quý II/2023, cho thấy rủi ro tín dụng có dấu hiệu gia tăng sau giai đoạn cải thiện kéo dài gần ba năm.

DSC cho rằng áp lực nợ xấu có thể tiếp tục gia tăng khi mặt bằng lãi suất cao hơn làm tăng chi phí vốn của doanh nghiệp, trong khi hoạt động sản xuất kinh doanh vẫn chịu ảnh hưởng từ biến động kinh tế toàn cầu. Công ty cũng lưu ý chỉ số PMI đang xuất hiện dấu hiệu suy yếu dưới tác động của căng thẳng địa chính trị và chi phí đầu vào tăng.

Trong bối cảnh đó, Ngân hàng Nhà nước đang xây dựng dự thảo thay thế Thông tư 22 với nhiều thay đổi quan trọng liên quan đến quản trị thanh khoản và an toàn vốn. Theo DSC, cơ quan quản lý dự kiến chuyển từ chỉ tiêu tỷ lệ cho vay trên huy động (LDR) sang tỷ lệ tín dụng trên huy động (CDR), đồng thời bổ sung các tiêu chuẩn mới như tỷ lệ bao phủ thanh khoản (LCR) và tỷ lệ nguồn vốn ổn định ròng (NSFR) theo định hướng tiệm cận Basel III.

DSC đánh giá các quy định mới có thể khiến tỷ lệ sử dụng vốn của nhiều ngân hàng tăng lên đáng kể so với cách tính hiện nay. Điều này đồng nghĩa với việc các tổ chức tín dụng sẽ phải đẩy mạnh huy động nguồn vốn ổn định, giảm phụ thuộc vào vốn liên ngân hàng và tái cơ cấu bảng cân đối kế toán để đáp ứng các tiêu chuẩn mới.

Dù đối mặt với nhiều thách thức, DSC vẫn duy trì quan điểm tích cực đối với triển vọng dài hạn của ngành ngân hàng. Theo công ty chứng khoán này, định giá cổ phiếu ngân hàng đã giảm đáng kể kể từ tháng 8/2025 và hiện đang thấp hơn mức trung bình 5 năm. Trong khi đó, tăng trưởng tín dụng vẫn duy trì tích cực và lợi nhuận của nhiều ngân hàng tiếp tục ghi nhận mức tăng khả quan trong quý I/2026.

Tuy nhiên, báo cáo cho thấy bài toán thanh khoản đang trở thành một trong những vấn đề đáng chú ý nhất của ngành ngân hàng trong năm nay. Khi khoảng cách giữa tín dụng và huy động tiếp tục nới rộng lên mức 2,7 triệu tỷ đồng, áp lực tăng vốn và nâng cao chất lượng nguồn vốn nhiều khả năng sẽ trở thành xu hướng lớn của hệ thống trong những năm tới.