Dòng tiền trả nợ trở thành phép lọc đầu tiên của trái phiếu riêng lẻ

Chính phủ vừa ban hành Nghị định số 200/2026/NĐ-CP ngày 5/6/2026, quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế. Văn bản có hiệu lực từ ngày 5/6/2026, áp dụng với doanh nghiệp phát hành và các tổ chức, cá nhân liên quan.

Trọng tâm của Nghị định 200 nằm ở ba nội dung trong mỗi đợt phát hành: nguồn tiền thanh toán, tài sản bảo đảm và chủ thể chịu trách nhiệm nếu cam kết không được thực hiện. Đây cũng là ba điểm gắn với trái phiếu “ba không”: không rõ dòng tiền, không rõ tài sản bảo đảm và không rõ chủ thể chịu trách nhiệm.

Nghị định 200 và bốn cửa kiểm soát mới trước khi trái phiếu riêng lẻ ra thị trường

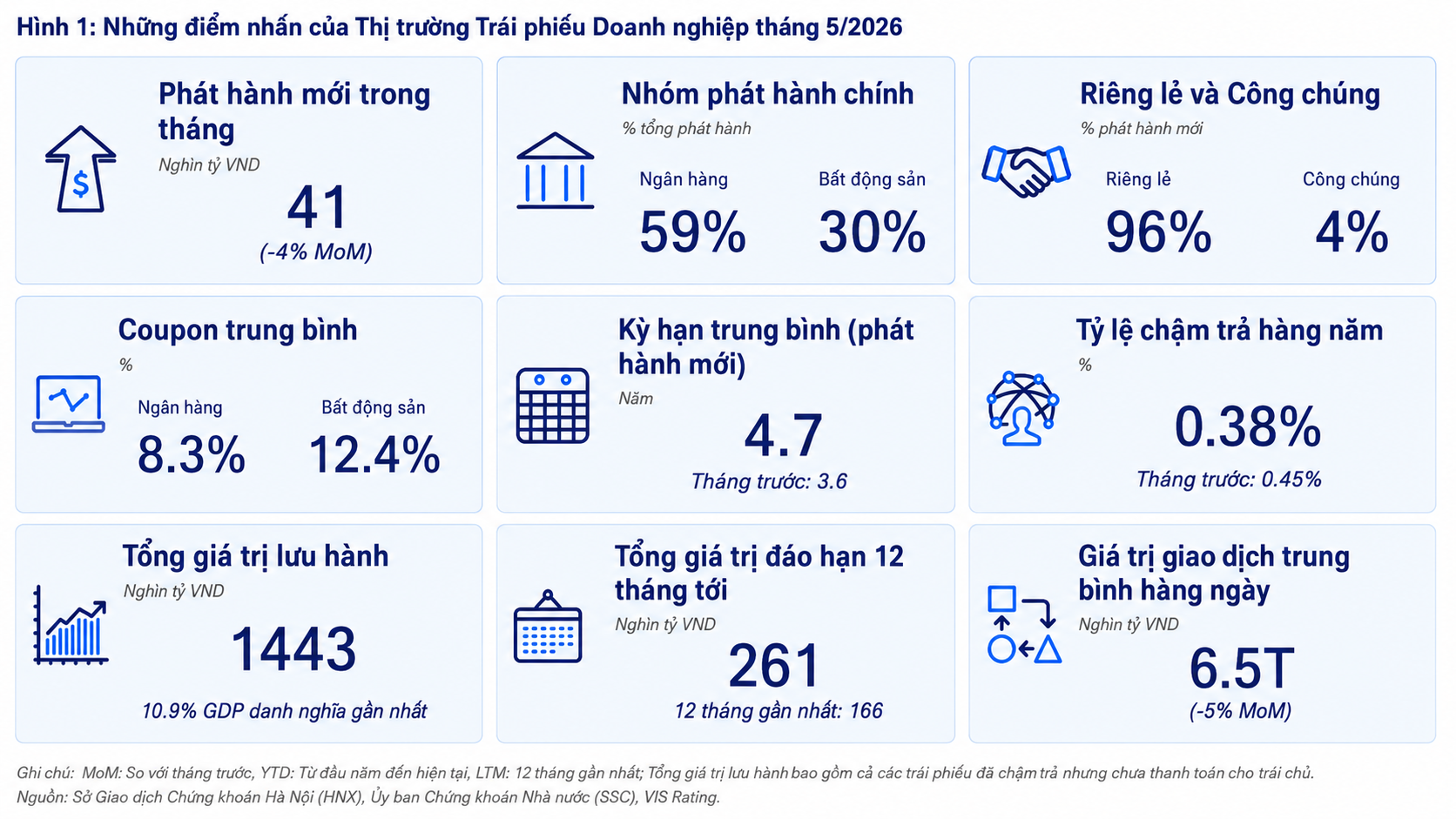

Nghị định 200 và bốn cửa kiểm soát mới trước khi trái phiếu riêng lẻ ra thị trườngYêu cầu minh bạch xuất hiện trong bối cảnh áp lực đáo hạn vẫn lớn. Theo VIS Rating trong báo cáo tổng quan thị trường trái phiếu doanh nghiệp tháng 5/2026, tổng giá trị trái phiếu doanh nghiệp lưu hành đạt khoảng 1.443 nghìn tỷ đồng, trong khi lượng đáo hạn 12 tháng tới khoảng 261 nghìn tỷ đồng. Hoạt động phát hành mới đã phục hồi, nhưng kênh riêng lẻ vẫn chiếm tỷ trọng lớn, khiến chất lượng thông tin trở thành tiêu chí sàng lọc quan trọng.

261 nghìn tỷ đồng đáo hạn và phép thử dòng tiền của trái phiếu riêng lẻ

261 nghìn tỷ đồng đáo hạn và phép thử dòng tiền của trái phiếu riêng lẻTheo Nghị định 200, doanh nghiệp phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn và khả năng thanh toán. Mục đích huy động vốn gắn với dự án đầu tư, cơ cấu lại nợ của chính doanh nghiệp hoặc mục đích khác theo pháp luật chuyên ngành.

Với dự án đầu tư, phương án phát hành bao gồm tình trạng pháp lý, tổng mức đầu tư, rủi ro, tiến độ thực hiện và kế hoạch giải ngân. Với cơ cấu nợ, nội dung công bố gồm khoản nợ, chủ nợ, giá trị, kỳ hạn, mục đích vay và tiến độ thanh toán. Kế hoạch sử dụng vốn cũng được trình bày theo hạng mục, giá trị và thời gian giải ngân.

Phần vốn tạm thời nhàn rỗi chỉ được gửi tại ngân hàng thương mại hoặc mua chứng chỉ tiền gửi của ngân hàng thương mại nếu nội dung này đã có trong phương án phát hành. Cách thiết kế này nối trực tiếp số tiền huy động với mục đích sử dụng vốn và nguồn trả lãi, gốc cho trái chủ.

Tài sản bảo đảm bước ra khỏi hồ sơ, trở lại bài toán thu hồi vốn

Bên cạnh nguồn trả nợ, tài sản bảo đảm được đặt trong quan hệ với khả năng xử lý khi phát sinh rủi ro. Trong nhiều đợt phát hành riêng lẻ, yếu tố này là căn cứ để nhà đầu tư đánh giá mức độ bảo vệ nếu doanh nghiệp không thanh toán đúng hạn. Tuy nhiên, một tài sản xuất hiện trong tài liệu chào bán không đồng nghĩa với khả năng thu hồi tiền nếu thanh khoản thấp, khó chuyển nhượng hoặc thời gian xử lý kéo dài.

Với bất động sản, tài sản bảo đảm có thể gắn với quyền tài sản, dự án đang triển khai, nguồn thu tương lai hoặc hồ sơ pháp lý tiếp tục hoàn thiện. Vì vậy, trọng tâm nằm ở tình trạng pháp lý, giá trị định giá, thứ tự ưu tiên và khả năng xử lý khi doanh nghiệp chậm trả.

Theo Nghị định 200, đối với trái phiếu có bảo đảm, phương án phát hành gồm loại tài sản, giá trị định giá, tình trạng pháp lý, việc đăng ký biện pháp bảo đảm và thứ tự thanh toán khi xử lý. Hồ sơ chào bán kèm tài liệu pháp lý, tài liệu định giá, chứng minh quyền sở hữu hoặc quyền sử dụng, hợp đồng với đại diện người sở hữu trái phiếu và tài liệu đăng ký biện pháp bảo đảm.

Nội dung này có ý nghĩa trong bối cảnh dư nợ tập trung lớn ở ngân hàng và bất động sản. Theo VIS Rating, tính đến cuối tháng 5/2026, đây là hai nhóm chiếm tỷ trọng lớn trong dư nợ trái phiếu doanh nghiệp lưu hành, đồng thời thường đòi hỏi đánh giá kỹ hơn về dòng tiền, bảo lãnh thanh toán và chất lượng tài sản liên quan đến nghĩa vụ nợ.

Điều kiện với nhà đầu tư chứng khoán chuyên nghiệp là cá nhân cũng được xác định chặt hơn. Theo Nghị định 200, cá nhân muốn được xác nhận tư cách chuyên nghiệp phải có danh mục chứng khoán niêm yết, đăng ký giao dịch tối thiểu 2 tỷ đồng, tính theo giá trị thị trường bình quân trong ít nhất 180 ngày liền kề trước ngày xác định, không bao gồm giá trị vay giao dịch ký quỹ và giao dịch mua bán lại.

Với một số loại trái phiếu riêng lẻ bán cho nhóm nhà đầu tư này, trái phiếu phải có xếp hạng tín nhiệm và tài sản bảo đảm, hoặc có xếp hạng tín nhiệm và bảo lãnh thanh toán của tổ chức tín dụng. Tài sản bảo đảm hoặc bảo lãnh thanh toán bảo đảm toàn bộ gốc trái phiếu. Cổ phần, cổ phiếu, trái phiếu hoặc phần vốn góp của chính doanh nghiệp phát hành không được tính vào tài sản bảo đảm trong trường hợp này.

Cơ chế trên không biến mọi trái phiếu riêng lẻ thành sản phẩm bắt buộc có tài sản bảo đảm. Điểm thay đổi nằm ở việc phân loại rõ loại trái phiếu, đối tượng mua, xếp hạng tín nhiệm, bảo lãnh thanh toán và chất lượng tài sản gắn với nghĩa vụ trả nợ.

Trách nhiệm phát hành khép lại khoảng trống giữa cam kết và nghĩa vụ

Điểm thứ ba của Nghị định 200 là trách nhiệm trong quá trình phát hành và sau phát hành. Khi trái phiếu chậm trả, nhà đầu tư thường làm việc với nhiều chủ thể như doanh nghiệp phát hành, tổ chức phân phối, tổ chức tư vấn và đại diện trái chủ. Việc xác định vai trò từng bên tạo cơ sở cho công bố thông tin, đàm phán nghĩa vụ và bảo vệ quyền lợi trái chủ.

Theo Nghị định 200, doanh nghiệp phát hành giữ vị trí chịu trách nhiệm trung tâm. Doanh nghiệp sử dụng vốn đúng mục đích, quản lý dòng tiền huy động, thanh toán đầy đủ và đúng hạn lãi, gốc trái phiếu. Thông tin cung cấp cho nhà đầu tư bảo đảm tính chính xác, trung thực, đầy đủ và hợp lệ.

ĐHĐCĐ, HĐQT, HĐTV, Chủ tịch công ty hoặc chủ sở hữu doanh nghiệp phê duyệt phương án phát hành, theo dõi việc sử dụng vốn và giám sát nghĩa vụ thanh toán. Cơ chế này đưa hoạt động phát hành vào phạm vi quản trị nợ của doanh nghiệp, thay vì chỉ là nghiệp vụ huy động vốn.

Các tổ chức trung gian chịu trách nhiệm trong phạm vi công việc của mình. Tổ chức tư vấn hồ sơ rà soát, kiểm tra thông tin và không hỗ trợ doanh nghiệp đưa nội dung sai lệch hoặc gây hiểu nhầm. Tổ chức kiểm toán, xếp hạng tín nhiệm và thẩm định giá chịu trách nhiệm trong phạm vi chuyên môn cung cấp.

Tổ chức đấu thầu, bảo lãnh, đại lý phát hành cung cấp thông tin đầy đủ, chính xác, không tạo nhầm lẫn giữa mua trái phiếu doanh nghiệp và gửi tiền tại tổ chức tín dụng. Bảo lãnh phát hành chỉ liên quan đến phân phối trái phiếu, không đồng nghĩa với bảo lãnh thanh toán. Trường hợp tổ chức phân phối cam kết mua lại trái phiếu cho nhà đầu tư, cam kết đó được ghi nhận bằng hợp đồng với điều kiện, điều khoản cụ thể.

Đại diện người sở hữu trái phiếu giữ vai trò sau phát hành. Tổ chức này làm đầu mối liên lạc giữa trái chủ và doanh nghiệp, giám sát việc thực hiện cam kết, yêu cầu bên bảo lãnh thanh toán thực hiện nghĩa vụ nếu doanh nghiệp không trả được nợ. Với trái phiếu có tài sản bảo đảm, đại diện trái chủ nhận, quản lý và thay mặt trái chủ xử lý tài sản theo hợp đồng và quy định pháp luật.

Cơ chế thay đổi điều kiện, điều khoản và mục đích phát hành cũng được quy định cụ thể. Doanh nghiệp chỉ thay đổi khi cấp có thẩm quyền thông qua, được nhóm người sở hữu trái phiếu đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành trở lên chấp thuận, đồng thời hoàn thành mua lại trước hạn đối với trái chủ không chấp thuận.

Nghị định 200 cũng quy định việc mua lại trước hạn theo yêu cầu của nhà đầu tư nếu doanh nghiệp vi phạm pháp luật về chào bán, giao dịch trái phiếu hoặc thực hiện không đúng phương án phát hành mà không thể khắc phục, hoặc biện pháp khắc phục không được nhóm trái chủ đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành trở lên chấp thuận.

Trong trường hợp phát sinh sự kiện ảnh hưởng đến khả năng trả nợ, chậm thanh toán, thay đổi điều kiện trái phiếu hoặc thay đổi mục đích phát hành, doanh nghiệp công bố thông tin bất thường trong 24 giờ. Quy định này thu hẹp khoảng trống thông tin trên thị trường thứ cấp và đưa hồ sơ trái phiếu riêng lẻ về ba trục: nguồn trả nợ, tài sản bảo đảm và trách nhiệm của từng bên.