Phiên giao dịch đầu tháng 7 ghi nhận tín hiệu tích cực khi khối ngoại mua ròng hơn 350 tỷ đồng trên HoSE. Đáng chú ý, động lực chính đến từ việc “cổ phiếu vua” được giải ngân mạnh mẽ, đặc biệt là các nhà băng tư nhân quy mô lớn như VPBank và HDBank.

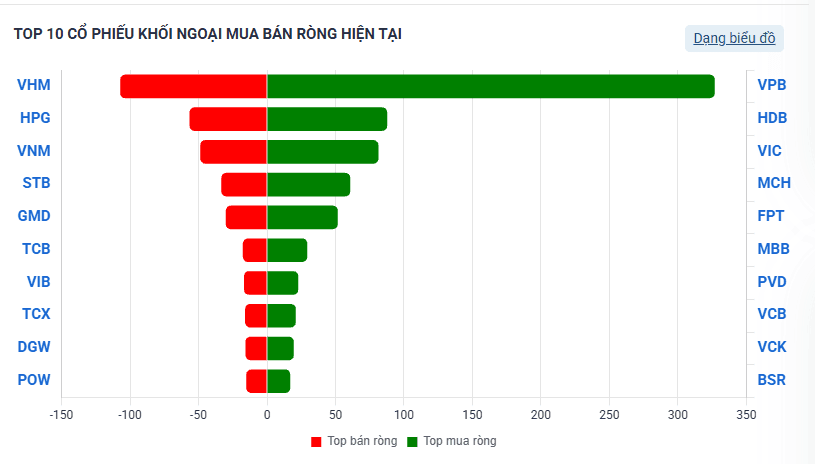

VPB và HDB dẫn đầu toàn thị trường về giá trị mua ròng

Theo thống kê, Top 5 cổ phiếu được khối ngoại mua ròng mạnh nhất nhóm ngân hàng bao gồm: VPB, HDB, MBB, VCB và BID. Dẫn đầu danh sách là VPB với giá trị mua ròng gần 327 tỷ đồng. Xếp ngay sau là HDB với khoảng 87,7 tỷ đồng, bỏ xa nhiều cổ phiếu vốn hóa lớn trên thị trường.

Tổng cộng, khối ngoại đã giải ngân ròng hơn 414 tỷ đồng vào 2 cổ phiếu này, chiếm phần lớn giá trị mua ròng của nhóm "cổ phiếu vua".

Trong Top 5 "cổ phiếu vua" được mua ròng mạnh nhất còn ghi nhận: MBB (29,4 tỷ đồng), VCB (21 tỷ đồng) và BID (11,8 tỷ đồng). Đây đều là những ngân hàng có quy mô lớn, thanh khoản cao và thường xuyên nằm trong danh mục của các quỹ ETF cũng như nhà đầu tư tổ chức nước ngoài.

Động thái giải ngân mạnh của các nhà đầu tư ngoại đến từ việc các cổ phiếu ngân hàng đồng loạt tăng mạnh trong phiên giao dịch đầu tuần. Nổi bật là HDB tăng 2,9% lên 26.600 đồng/cổ phiếu, nằm trong nhóm tăng mạnh nhất ngành và ghi nhận thanh khoản hơn 20,4 triệu cổ phiếu. Bên cạnh đó, VPB tăng 2,6%, TCB tăng 2,4%, MBB tăng 2,2%, trong khi BID (+1,5%) và VCB (+1,3%) đóng cửa trong sắc xanh.

Ngoài các “cổ phiếu vua”, nhóm tài chính cũng ghi nhận sức tăng giá tích cực, điển hình như EVF của Công ty Tài chính Tổng hợp Cổ phần Điện lực khi mã này tăng trong biên độ 1,5%, đạt vùng 13.300 đồng/cp, với thanh khoản gần 2 triệu cổ phiếu cùng lực cầu nghiêng về phía mua.

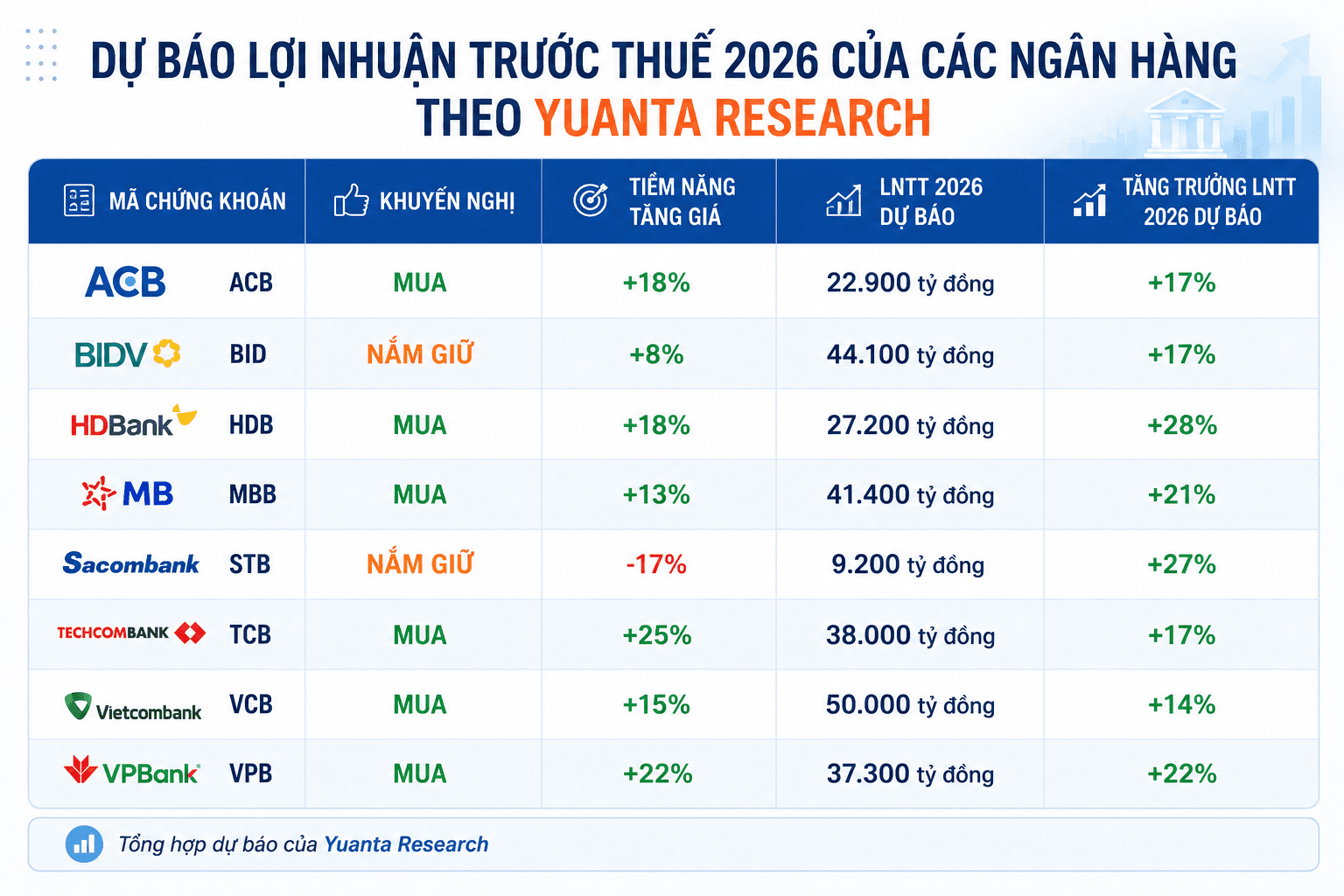

Yuanta Research khuyến nghị MUA 6 cổ phiếu ngân hàng

Theo đánh giá của Yuanta Research, triển vọng của nhóm ngân hàng trong nửa cuối năm tiếp tục được hỗ trợ bởi tăng trưởng tín dụng dự kiến đạt khoảng 18%, cao hơn mục tiêu định hướng 15%. Bên cạnh đó, việc Ngân hàng Nhà nước nâng trần tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% cũng mở thêm dư địa cải thiện biên lãi ròng (NIM) cho nhiều nhà băng.

Đơn vị phân tích cho rằng các ngân hàng có lợi thế CASA cao như MB, Techcombank và Vietcombank sẽ có khả năng bảo vệ NIM tốt hơn trong môi trường chi phí vốn còn cao. Trong khi đó, HDBank, MB và VPBank tiếp tục được hưởng lợi từ việc tham gia tái cơ cấu các tổ chức tín dụng yếu kém, qua đó có cơ hội được cấp hạn mức tăng trưởng tín dụng cao hơn mặt bằng chung.

Đối với khuyến nghị đầu tư, Yuanta hiện duy trì khuyến nghị MUA đối với HDB. Công ty chứng khoán duy trì khuyến nghị MUA, giá mục tiêu 29.620 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 18% so với thị giá tại thời điểm công bố báo cáo.

Theo Yuanta, HDBank xứng đáng được giao dịch ở mức định giá cao hơn nhiều ngân hàng cùng ngành nhờ hiệu quả hoạt động vượt trội. Báo cáo dự phóng ROE năm 2026 đạt khoảng 24,5%, thuộc nhóm cao nhất hệ thống, trong khi tỷ lệ CIR duy trì quanh 25% nhờ đẩy mạnh số hóa.

Ngoài ra, nhóm chuyên gia còn khuyến nghị MUA cổ phiếu VPB, MBB, VCB, ACB và TCB. Trong đó, VPB hấp dẫn ở mức định giá thấp đi cùng tốc độ tăng trưởng lợi nhuận trên 20%. MB và Vietcombank được đánh giá cao nhờ nền tảng CASA vững chắc, trong khi ACB tiếp tục nổi bật với chất lượng tài sản thuộc nhóm tốt nhất hệ thống.