Sau đỉnh 2021: Vốn mạo hiểm toàn cầu bước sang giai đoạn mới, AI giữ vai trò trung tâm

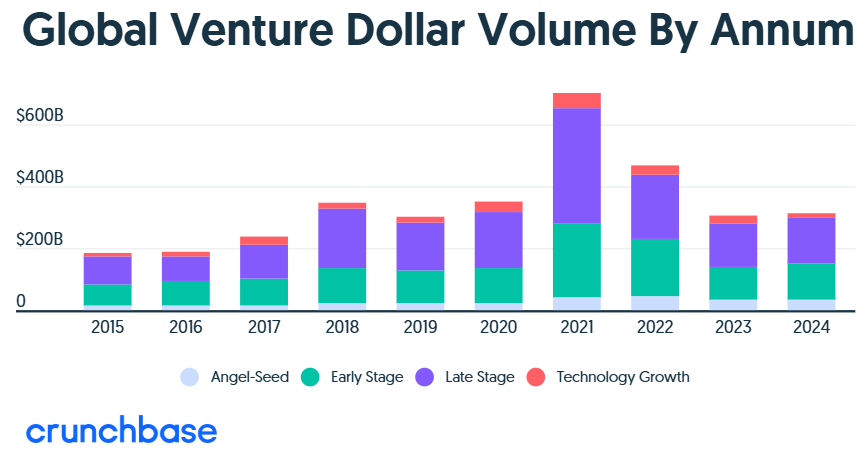

Theo dữ liệu của Crunchbase, vốn đầu tư mạo hiểm toàn cầu đạt khoảng 681 tỷ USD năm 2021, giảm xuống 445 tỷ USD năm 2022 và còn 304 tỷ USD năm 2023. Đến năm 2024, tổng vốn tăng nhẹ lên khoảng 314 tỷ USD, nhưng vẫn thấp hơn đáng kể so với mức năm 2021, cho thấy thị trường đã chuyển sang một mặt bằng vốn mới sau giai đoạn mở rộng nhanh.

Quy mô vốn đầu tư mạo hiểm toàn cầu theo năm giai đoạn 2015–2024. Nguồn: Crunchbase, Global Venture Report 2024.

Quy mô vốn đầu tư mạo hiểm toàn cầu theo năm giai đoạn 2015–2024. Nguồn: Crunchbase, Global Venture Report 2024.Trong bối cảnh này, dòng tiền tập trung hơn vào các chủ đề trọng tâm, đặc biệt là trí tuệ nhân tạo (AI). Crunchbase cho biết, vốn rót vào các công ty AI trong năm 2024 vượt 100 tỷ USD, chiếm gần một phần ba tổng vốn đầu tư mạo hiểm toàn cầu. Đến quý III/2025, tổng vốn đầu tư mạo hiểm toàn cầu trong quý đạt khoảng 97 tỷ USD, tăng 38% so với cùng kỳ, trong đó AI chiếm khoảng 46% giá trị giao dịch.

Song song, CB Insights ghi nhận số lượng start-up kỳ lân duy trì ở mức 1.200–1.300 công ty, trong khi tốc độ xuất hiện kỳ lân mới chậm lại. Việc điều chỉnh định giá và trì hoãn niêm yết khiến các vòng gọi vốn quy mô lớn giảm tần suất, làm thay đổi cách theo dõi thị trường, không còn chỉ dựa trên số lượng kỳ lân mới hay số vòng vốn được công bố.

Ở chiều ngược lại, kênh thoái vốn cũng chịu tác động rõ rệt. Báo cáo của KPMG cho thấy, khi thị trường IPO chững lại và các thương vụ mua bán – sáp nhập (M&A) quy mô lớn giảm mạnh, khả năng phân phối lợi nhuận về cho nhà đầu tư góp vốn bị thu hẹp.

Để xử lý danh mục trong điều kiện này, các quỹ tăng cường sử dụng giao dịch thứ cấp hoặc cấu trúc mua lại nội bộ do chính quỹ quản lý dẫn dắt. Những cơ chế này vận hành song song với IPO và M&A, cung cấp thêm lựa chọn thoái vốn khi điều kiện thị trường chưa thuận lợi cho các kênh truyền thống.

Việt Nam trong dòng chảy mới: Vốn mạo hiểm giảm, thương vụ lớn thưa dần

Tại Việt Nam, báo cáo Vietnam Innovation & Tech Investment Report 2024 của Do Ventures cho biết tổng vốn đầu tư đạt khoảng 1,271 tỷ USD năm 2021, giảm còn 634 triệu USD năm 2022 và 529 triệu USD năm 2023.

Xu hướng thu hẹp vốn diễn ra cùng lúc với việc các vòng gọi vốn quy mô lớn khó hoàn tất hơn, do tiêu chuẩn lựa chọn được siết lại và biên độ chấp nhận rủi ro giảm xuống.

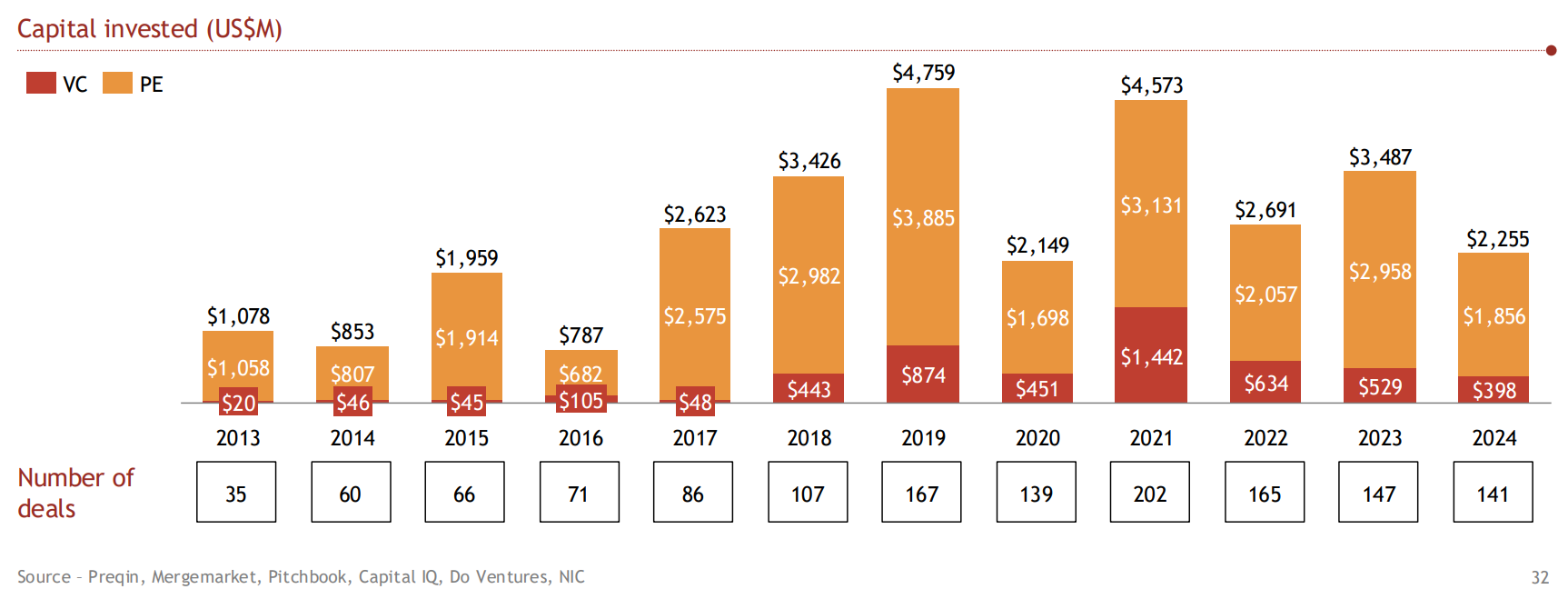

Quy mô vốn đầu tư mạo hiểm (VC) và vốn tư nhân (PE) tại Việt Nam giai đoạn 2013–2024. Nguồn: Preqin, Mergermarket, Pitchbook, Capital IQ, Do Ventures, NIC.

Quy mô vốn đầu tư mạo hiểm (VC) và vốn tư nhân (PE) tại Việt Nam giai đoạn 2013–2024. Nguồn: Preqin, Mergermarket, Pitchbook, Capital IQ, Do Ventures, NIC.Báo cáo cho thấy năm 2023 có khoảng 122 thương vụ, phản ánh số lượng giao dịch vẫn duy trì dù tổng vốn giảm so với giai đoạn trước. Khi số thương vụ ổn định trong khi tổng vốn toàn năm thu hẹp, giá trị trung bình mỗi giao dịch giảm, hoặc thị trường thiếu các thương vụ quy mô lớn ở giai đoạn trưởng thành.

Trong điều kiện Việt Nam chưa có nhiều thương vụ ở cấp độ này, việc một số giao dịch không hoàn tất theo kế hoạch có thể khiến tổng vốn thống kê biến động đáng kể.

Báo cáo cũng nhấn mạnh kênh thoái vốn là yếu tố quan trọng chi phối nhịp giải ngân. IPO khó triển khai, còn các thương vụ M&A công nghệ quy mô lớn chưa hình thành tần suất ổn định, khiến khả năng hiện thực hóa lợi nhuận và hoàn vốn cho nhà đầu tư bị kéo dài.

Khi đường ra bị thu hẹp, các quỹ buộc phải điều chỉnh chiến lược giải ngân, đặc biệt ở các vòng vốn sau, nơi yêu cầu về quy mô và mức định giá cao hơn.

Bên cạnh yếu tố chu kỳ, ràng buộc pháp lý và cấu trúc giao dịch tiếp tục là những nhân tố làm tăng chi phí và thời gian hoàn tất thương vụ.

Các trở ngại thường được nhắc đến gồm giới hạn tỷ lệ sở hữu nước ngoài, chương trình sở hữu cổ phần cho người lao động, nghĩa vụ thuế khi chuyển nhượng, cấu trúc công ty nắm giữ ở nước ngoài, cùng việc triển khai các công cụ như thỏa thuận sơ lược cho vốn cổ phần tương lai (SAFE) hoặc trái phiếu chuyển đổi.

Khi các cấu phần này chưa vận hành trơn tru, quá trình đàm phán và chốt giao dịch thường kéo dài, trong khi chi phí và rủi ro tuân thủ tăng với cả nhà đầu tư lẫn start-up.

Cùng lúc, cạnh tranh nhân lực trong các lĩnh vực trí tuệ nhân tạo, dữ liệu, phát triển sản phẩm và mở rộng thị trường gia tăng, khi nhân sự có kinh nghiệm được săn đón mạnh bởi các tập đoàn quốc tế, ảnh hưởng tới khả năng mở rộng quy mô của doanh nghiệp khởi nghiệp trong nước.

Khi câu chuyện khởi nghiệp rời show truyền hình để bước vào phòng họp M&A

Nếu mở rộng góc nhìn sang dòng vốn tư nhân (Private Equity – PE), báo cáo Vietnam Innovation & Private Capital Report 2025 của Do Ventures cho biết tổng vốn đổi mới sáng tạo và vốn tư nhân tại Việt Nam năm 2024 đạt khoảng 2,3 tỷ USD, phân bổ trên 141 thương vụ.

Trong đó, các thương vụ mua lại chiếm khoảng 1,7 tỷ USD, cho thấy phần lớn giá trị vốn tư nhân đến từ các giao dịch thay đổi cấu trúc sở hữu và thương vụ ở giai đoạn trưởng thành, thay vì từ các vòng vốn sớm của start-up khởi nghiệp.

Khi các thương vụ mua lại gia tăng, dòng vốn có xu hướng dịch chuyển về phía start-up đã đạt đến quy mô ổn định và có tổ chức vận hành hoàn chỉnh. Trong nhóm này, nguồn vốn chủ yếu phục vụ mục tiêu tái cấu trúc, nâng cao hiệu quả hoạt động và củng cố quản trị.

Do vậy, hoạt động giao dịch ở khu vực start-up trưởng thành ít gắn với chuỗi vòng gọi vốn liên tiếp và các bước tăng định giá liên tục như thường thấy ở start-up giai đoạn đầu. Lượng vốn lớn lưu chuyển qua các thương vụ mua lại vì thế không phải lúc nào cũng thể hiện rõ trên truyền thông.

Song song với sự dịch chuyển của dòng vốn, cách start-up khởi nghiệp hiện diện trong không gian công chúng cũng thay đổi. Việc chương trình Shark Tank Việt Nam dừng phát sóng sau gần một thập kỷ là một ví dụ đáng chú ý.

Trong các mùa gần đây, việc tìm kiếm start-up đáp ứng tiêu chí chương trình và nhà sáng lập sẵn sàng xuất hiện trước công chúng trở nên khó khăn hơn, trong khi quá trình mời doanh nhân tham gia ghế nhà đầu tư phát sinh thêm điều kiện.

Cùng thời điểm, mạng xã hội và hệ sinh thái người sáng tạo nội dung, người ảnh hưởng (KOC, KOL) phát triển mạnh, mở rộng các kênh tiếp cận công chúng ngoài truyền hình. Sự thay đổi này khiến vị trí của các chương trình gọi vốn truyền thống trong dòng thông tin khởi nghiệp dần thu hẹp.

Một xu hướng khác xuất hiện trong hoạt động đổi mới nội bộ của doanh nghiệp. Dòng vốn cho đổi mới ngày càng chuyển sang các kênh như vốn cổ phần tư nhân, vốn tăng trưởng, đầu tư mạo hiểm nội bộ và các chương trình nghiên cứu – phát triển trong tập đoàn.

Nhiều dự án được triển khai dưới dạng công ty con, đơn vị tách riêng hoặc sản phẩm nội bộ, khiến mức độ hiện diện trên truyền thông với tư cách start-up khởi nghiệp độc lập giảm xuống, dù hoạt động đổi mới công nghệ vẫn tiếp diễn.

Đến cuối năm 2024, Việt Nam có hơn 4.000 doanh nghiệp khởi nghiệp, khoảng 2 kỳ lân được công nhận chính thức và hơn 11 start-up có định giá trên 100 triệu USD.

Các số liệu này phản ánh quy mô và cấu trúc của hệ sinh thái khởi nghiệp công nghệ Việt Nam trong giai đoạn vốn đầu tư mạo hiểm giảm tốc, trong khi vốn tư nhân và dòng đổi mới trong doanh nghiệp tiếp tục vận động mạnh.

Bản đồ các quỹ đầu tư và tổ chức tư vấn hoạt động start-up tại Việt Nam. Nguồn: Vietnam Innovation & Private Capital Report 2025 – Do Ventures & NIC.

Bản đồ các quỹ đầu tư và tổ chức tư vấn hoạt động start-up tại Việt Nam. Nguồn: Vietnam Innovation & Private Capital Report 2025 – Do Ventures & NIC.