Tín dụng tăng nhanh, doanh thu doanh nghiệp không theo kịp

Ngày 04/02/2026 tại TP.HCM, trong khuôn khổ sự kiện Vietnam Access Days 2026 do Chứng khoán Vietcap tổ chức, ông Việt Nam dẫn đầu khu vực về tỷ trọng nợ ngắn hạn của doanh nghiệp

Phần lớn tài sản và dự án mang tính trung và dài hạn, khiến nghĩa vụ đảo nợ trong 12 tháng phụ thuộc đáng kể vào điều kiện tái cấp vốn trong và ngoài nước. Diễn biến chi phí vốn quốc tế và thời gian duy trì mặt bằng lãi suất thấp vì vậy tác động trực tiếp đến khả năng xoay vòng nợ.

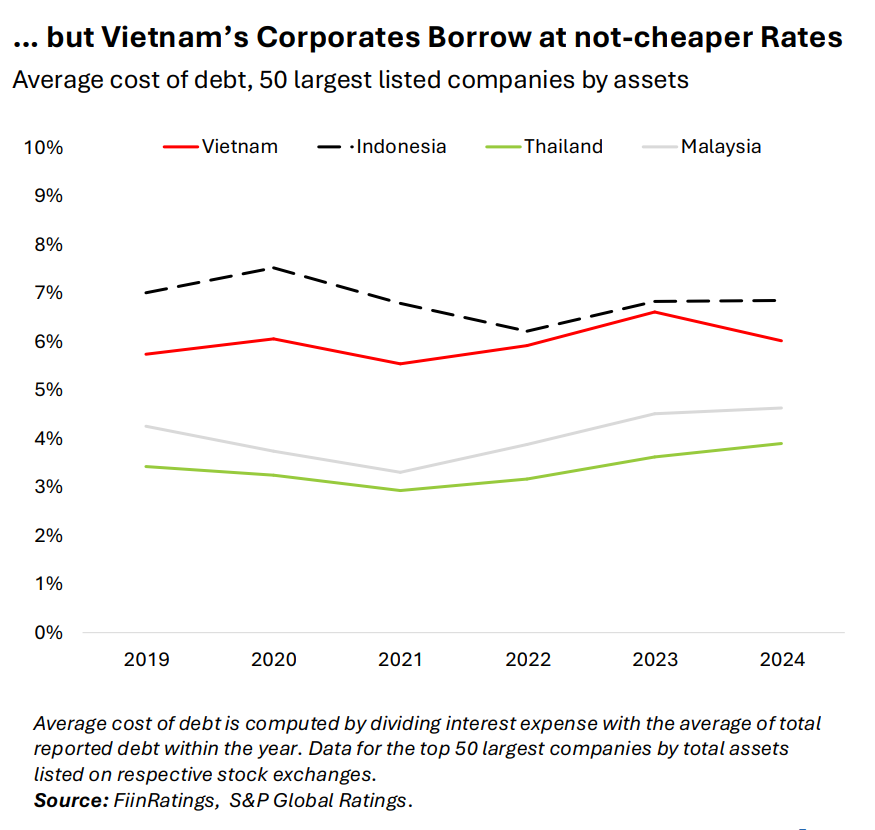

Song song với cấu trúc kỳ hạn nợ, báo cáo phân tích chi phí vốn vay của doanh nghiệp. Chi phí nợ bình quân giai đoạn 2019–2024 của doanh nghiệp Việt Nam dao động quanh 5–7% mỗi năm, thường tương đương hoặc có thời điểm cao hơn mức ghi nhận tại Indonesia, Thái Lan và Malaysia.

Chi phí nợ của doanh nghiệp Việt Nam không thấp hơn các nước trong khu vực

Chi phí nợ của doanh nghiệp Việt Nam không thấp hơn các nước trong khu vựcCác số liệu này cho thấy doanh nghiệp Việt Nam duy trì tỷ trọng nợ ngắn hạn lớn trong khi chi phí vốn không thấp hơn khu vực, còn tốc độ tăng doanh thu trung vị chậm hơn đà mở rộng tín dụng và quy mô nền kinh tế.

NIM thu hẹp, CAR và thanh khoản chịu sức ép: Ngân hàng vẫn gánh vốn dài hạn

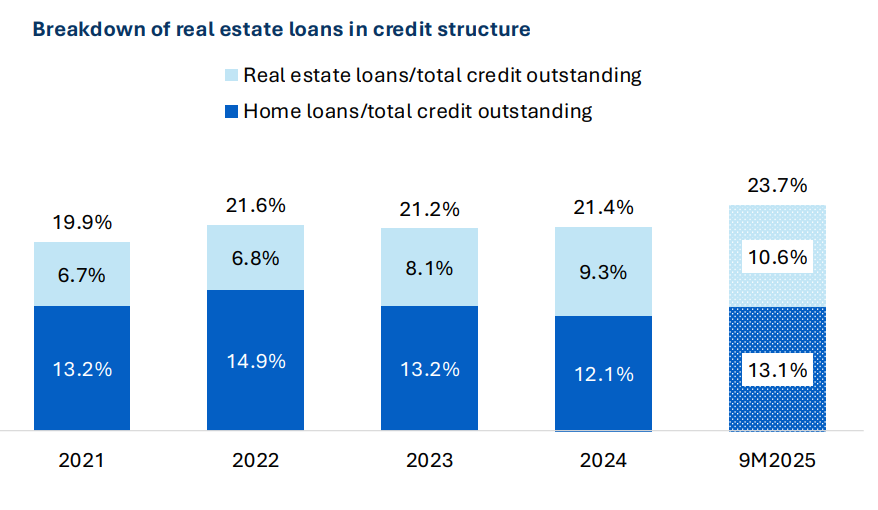

Từ phía cung vốn, nghiên cứu ghi nhận hệ thống ngân hàng tiếp tục là kênh cấp vốn trung và dài hạn chủ yếu cho nền kinh tế. Tỷ trọng cho vay bất động sản trong tổng dư nợ tăng từ khoảng 19,9% năm 2021 lên 23,7% vào chín tháng 2025, còn cho vay mua nhà tăng từ 6,7% lên 10,6%.

Tỷ trọng cho vay bất động sản trong tổng dư nợ đạt 23,7% trong 9 tháng đầu năm 2025

Tỷ trọng cho vay bất động sản trong tổng dư nợ đạt 23,7% trong 9 tháng đầu năm 2025Cùng thời điểm, tỷ lệ dùng vốn ngắn hạn cho vay trung và dài hạn tăng từ khoảng 25,6% năm 2022 lên gần 28,3% cuối năm 2024, tiến sát mức trần 30%, cho thấy tín dụng dài hạn ngày càng dựa nhiều vào nguồn vốn kỳ hạn ngắn.

Về vốn tự có, các ngân hàng phát hành thêm trái phiếu cấp hai trong giai đoạn 2022–nửa đầu 2025 để cải thiện hệ số an toàn vốn (CAR). CAR của nhóm ngân hàng thương mại nhà nước tăng từ khoảng 9,2% năm 2023 lên 10,7% trong nửa đầu 2025.

Tỷ lệ vốn tự có cốt lõi (CET1) trên tổng tài sản của nhóm này quanh 5,8%; chỉ tiêu tương ứng ở nhóm bốn ngân hàng thương mại cổ phần lớn khoảng 11,3% và ở nhóm ngân hàng cổ phần còn lại khoảng 7,5%. Các yêu cầu mới về vốn cấp một và vùng đệm an toàn khiến nhiều ngân hàng điều chỉnh chiến lược theo hướng tăng giữ lại lợi nhuận và rà soát kế hoạch tăng trưởng tín dụng.

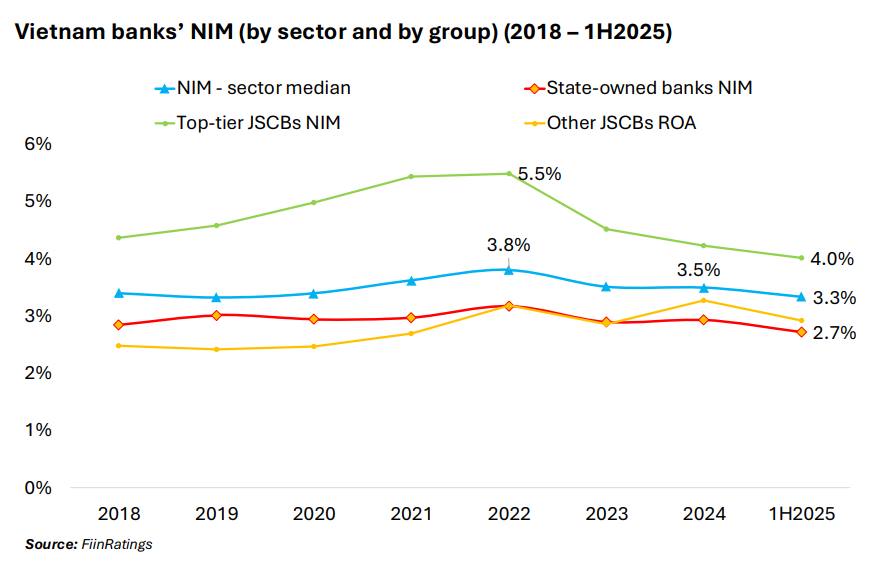

Về khả năng sinh lời và chi phí vốn, biên lãi ròng (NIM) toàn hệ thống đạt khoảng 3,8% năm 2022, giảm xuống 3,5% năm 2024 và khoảng 3,3% trong nửa đầu 2025, trong khi tỷ suất sinh lời trên tài sản (ROA) duy trì quanh 1,5%.

Biên lãi ròng của hệ thống ngân hàng thu hẹp từ 2022 đến 1H2025.

Biên lãi ròng của hệ thống ngân hàng thu hẹp từ 2022 đến 1H2025.Ở phía chi phí vốn đầu vào, lãi suất huy động kỳ hạn 12 tháng của khối ngân hàng nhà nước ổn định quanh 4,7–4,8% mỗi năm, còn lợi suất trái phiếu ngân hàng kỳ hạn dài dao động 6,5–7,8% tùy mức tín nhiệm, phản ánh phần bù rủi ro của công cụ nợ dài hạn.

Về chất lượng tài sản và cấu trúc nguồn vốn, tỷ lệ nợ xấu điều chỉnh (NPL) và nợ cần chú ý (SML) giảm nhẹ trong năm 2024 và nửa đầu 2025 so với mức đỉnh năm 2023, còn tỷ lệ bao phủ dự phòng đối với hai nhóm này tăng từ khoảng 46% lên 53%.

Cùng giai đoạn, tỷ lệ tài sản thanh khoản rộng trên nguồn vốn ngắn hạn và tỷ lệ nguồn vốn ổn định đều giảm, phản ánh tín dụng tăng nhanh hơn tiền gửi và các nguồn vốn có tính bền vững cao. Để đáp ứng nhu cầu vốn và duy trì các chỉ tiêu an toàn, các ngân hàng tăng sử dụng vốn thị trường; trong nửa đầu 2025, trái phiếu ngân hàng chiếm hơn ba phần tư tổng giá trị phát hành trái phiếu doanh nghiệp.

Sự khác biệt theo nhóm ngân hàng thể hiện rõ ở các chỉ tiêu tài chính. Nhóm bốn ngân hàng thương mại cổ phần lớn ghi nhận NIM xấp xỉ 4% và ROA khoảng 2,1%; nhóm ngân hàng thương mại nhà nước có NIM quanh 2,7% và ROA khoảng 1,1%. Tỷ lệ bao phủ dự phòng điều chỉnh của nhóm ngân hàng nhà nước duy trì trên 130%, trong khi một số ngân hàng cổ phần ở mức trên 50%. Các số liệu này đặt các nhóm ngân hàng vào bối cảnh chung của yêu cầu vốn và thanh khoản ngày càng cao.

Tín dụng/GDP 146% và khoảng trống vốn dài hạn 20–30 tỷ USD mỗi năm

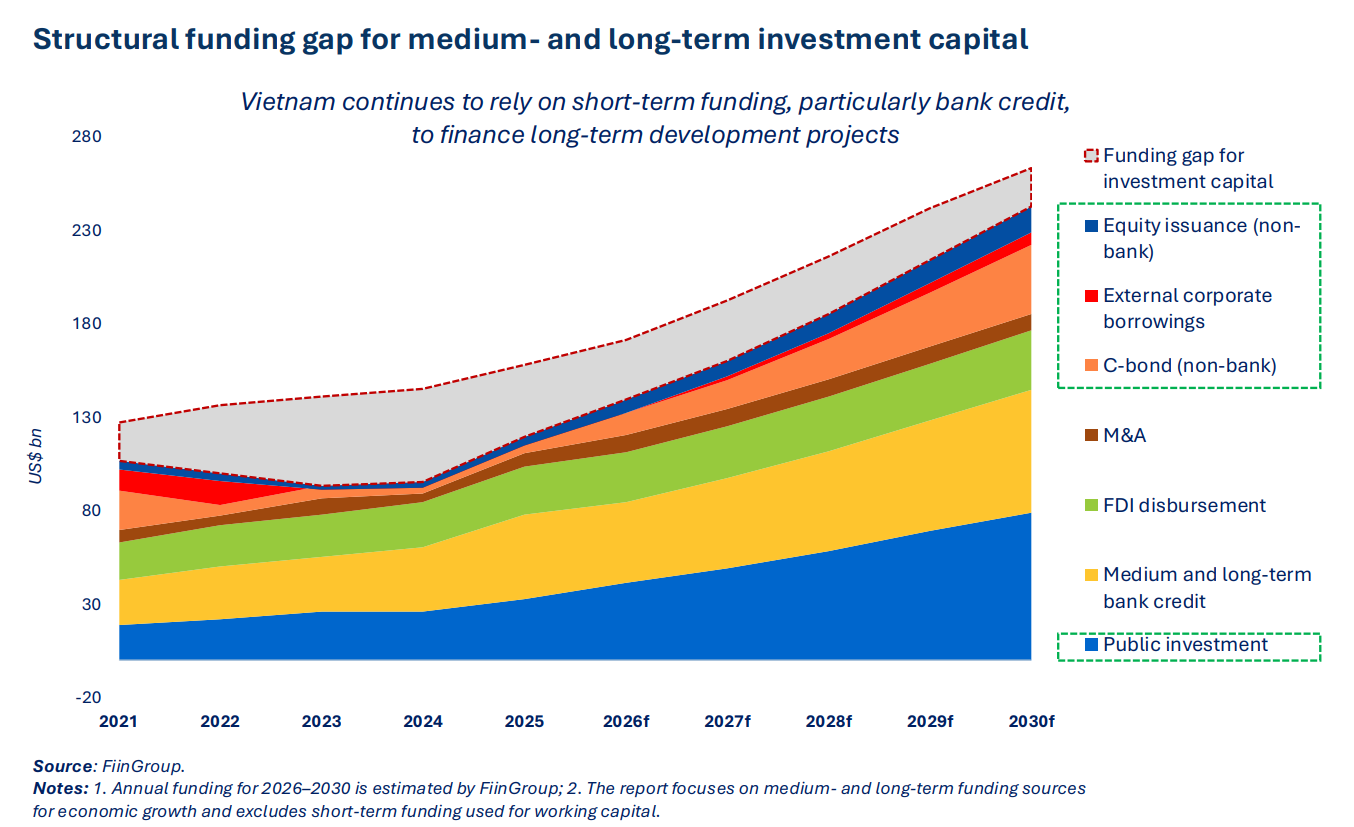

Từ bức tranh tín dụng và cấu trúc cung ứng vốn của hệ thống ngân hàng, FiinGroup ước tính nhu cầu vốn trung và dài hạn của nền kinh tế Việt Nam giai đoạn 2026–2030 vào khoảng 172–263 tỷ USD mỗi năm tùy kịch bản.

Cấu trúc nguồn vốn đầu tư trung và dài hạn và khoảng trống cần bù đắp đến 2030

Cấu trúc nguồn vốn đầu tư trung và dài hạn và khoảng trống cần bù đắp đến 2030Tỷ lệ tín dụng trên GDP đã lên khoảng 146%, cho thấy dư địa mở rộng tín dụng theo cách truyền thống hạn chế. Khoảng cách giữa nhu cầu vốn và khả năng đáp ứng của hệ thống tài chính được ước tính ở mức 20–30 tỷ USD mỗi năm, gắn với vai trò bổ sung của các kênh thị trường vốn bên cạnh ngân hàng.

Để minh họa cấu trúc dòng vốn, báo cáo xây dựng các kịch bản cho năm 2026. Giải ngân đầu tư công được dự báo tăng từ 32,5 tỷ USD năm 2025 lên khoảng 41,2 tỷ USD, tương ứng mức tăng hơn 31%. Dư nợ cho vay trung và dài hạn của hệ thống ngân hàng dự kiến tăng thêm khoảng 43,4 tỷ USD, thấp hơn mức tăng 45,4 tỷ USD năm 2025.

Ở dòng vốn khu vực tư nhân và quốc tế, vốn FDI giải ngân được kỳ vọng đạt khoảng 29,6 tỷ USD, còn giá trị các thương vụ mua bán – sáp nhập khoảng 9,1 tỷ USD. Phát hành trái phiếu doanh nghiệp ngoài khối ngân hàng được ước tính tăng từ 7,9 tỷ USD năm 2025 lên khoảng 12,1 tỷ USD năm 2026. Vốn cổ phần huy động qua phát hành thêm và IPO của doanh nghiệp phi tài chính dự kiến tăng từ 4,9 tỷ USD lên khoảng 7,1 tỷ USD.

Tại thị trường trái phiếu doanh nghiệp, giá trị phát hành năm 2025 phục hồi so với giai đoạn 2022–2023 và tiến tới quy mô trên 600 nghìn tỷ đồng, với phần lớn khối lượng đến từ các ngân hàng. Doanh nghiệp bất động sản và các ngành khác tham gia với tỷ trọng nhỏ hơn. Danh mục đầu tư của các công ty bảo hiểm hiện chủ yếu là tiền gửi ngân hàng và trái phiếu chính phủ; tỷ lệ đầu tư vào cổ phiếu và trái phiếu doanh nghiệp lần lượt khoảng 4,4% ở khối bảo hiểm nhân thọ và 9,9% ở khối bảo hiểm phi nhân thọ.

Ở kênh vốn cổ phần, tổng giá trị huy động qua phát hành thêm và IPO năm 2025 ước đạt khoảng 150,5 nghìn tỷ đồng, tương đương 5,7 tỷ USD, cao hơn mức 127 nghìn tỷ đồng năm 2021. Vốn cổ phần trong năm năm gần đây chiếm dưới 5% tổng vốn đầu tư toàn xã hội, với hoạt động phát hành tập trung chủ yếu ở các ngành tài chính, trong khi doanh nghiệp sản xuất và dịch vụ tham gia ở mức thấp hơn.

Nghiên cứu đồng thời ghi nhận các biện pháp củng cố hạ tầng thị trường nợ và thị trường vốn, bao gồm nâng chuẩn chất lượng trái phiếu doanh nghiệp, xây dựng quỹ bảo lãnh trái phiếu, quy định ngân hàng tham gia quản lý tài sản bảo đảm cho trái chủ và phát triển các sản phẩm như quỹ hạ tầng, quỹ thị trường tiền tệ, quỹ hưu trí và quỹ đầu tư theo tiêu chí bền vững.