Theo báo cáo chiến lược năm 2026 của Chứng khoán ACBS, chất lượng tài sản của hệ thống ngân hàng tiếp tục cải thiện và duy trì trạng thái ổn định.

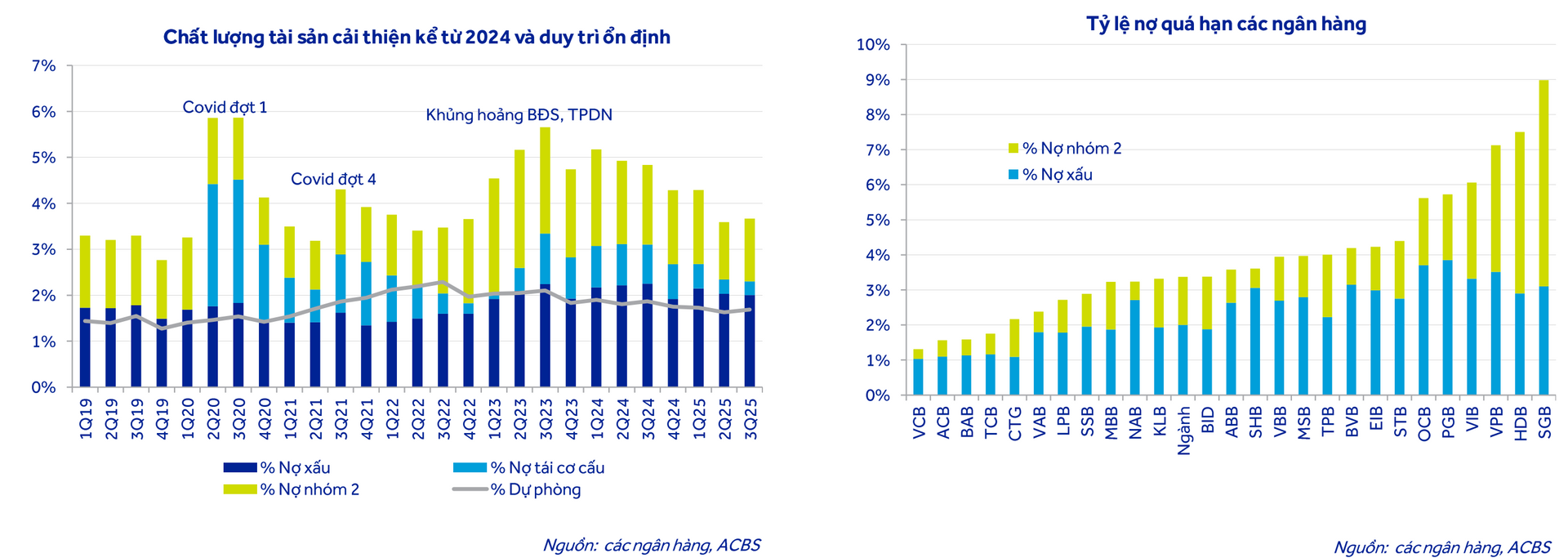

Đến cuối quý III/2025, tỷ lệ nợ xấu toàn ngành đi ngang quanh mức 2%, trong khi tỷ lệ nợ nhóm 2 giảm mạnh so với giai đoạn trước, xuống còn khoảng 1,37%. Quy mô nợ tái cơ cấu nhìn chung không đáng kể, cho thấy áp lực chuyển nhóm nợ đã giảm bớt so với giai đoạn cao điểm trước đó.

Một yếu tố hỗ trợ đáng chú ý cho công tác xử lý nợ xấu là Nghị định 304/2025/NĐ-CP, có hiệu lực từ tháng 12/2025. Nghị định này cho phép các tổ chức tín dụng được quyền thu giữ và xử lý tài sản bảo đảm, kèm theo một số điều kiện nhất định, mà không cần thông qua tòa án.

Theo ACBS, cơ chế này sẽ giúp gia tăng hiệu quả xử lý tài sản bảo đảm và thu hồi nợ xấu của các ngân hàng, tương tự vai trò của Nghị quyết 42 trước đây, vốn đã hỗ trợ hệ thống xử lý tổng cộng khoảng 440.000 tỷ đồng nợ xấu trong giai đoạn thí điểm 2017-2023.

Nguồn: ACBS

Nguồn: ACBSBên cạnh đó, ACBS lưu ý lãi dự thu tại các ngân hàng quy mô nhỏ vẫn đang ở mức cao. Trong quý III/2025, số ngày thu lãi toàn ngành duy trì ở mức khoảng 53 ngày, cao hơn đôi chút so với ngưỡng được xem là lành mạnh 30-40 ngày. Đáng chú ý, một số ngân hàng thương mại tư nhân quy mô nhỏ ghi nhận số ngày thu lãi rất cao, phản ánh rủi ro suy giảm lợi nhuận trong tương lai nếu nợ xấu phát sinh và các khoản lãi dự thu này không thể thu hồi, buộc ngân hàng phải thoái lãi và gia tăng trích lập dự phòng.

Dù vậy, ACBS cho biết, số ngày thu lãi toàn ngành đã giảm so với mức đỉnh gần 60 ngày vào giữa năm 2024, cho thấy rủi ro tiềm ẩn đang dần được kiểm soát tốt hơn.

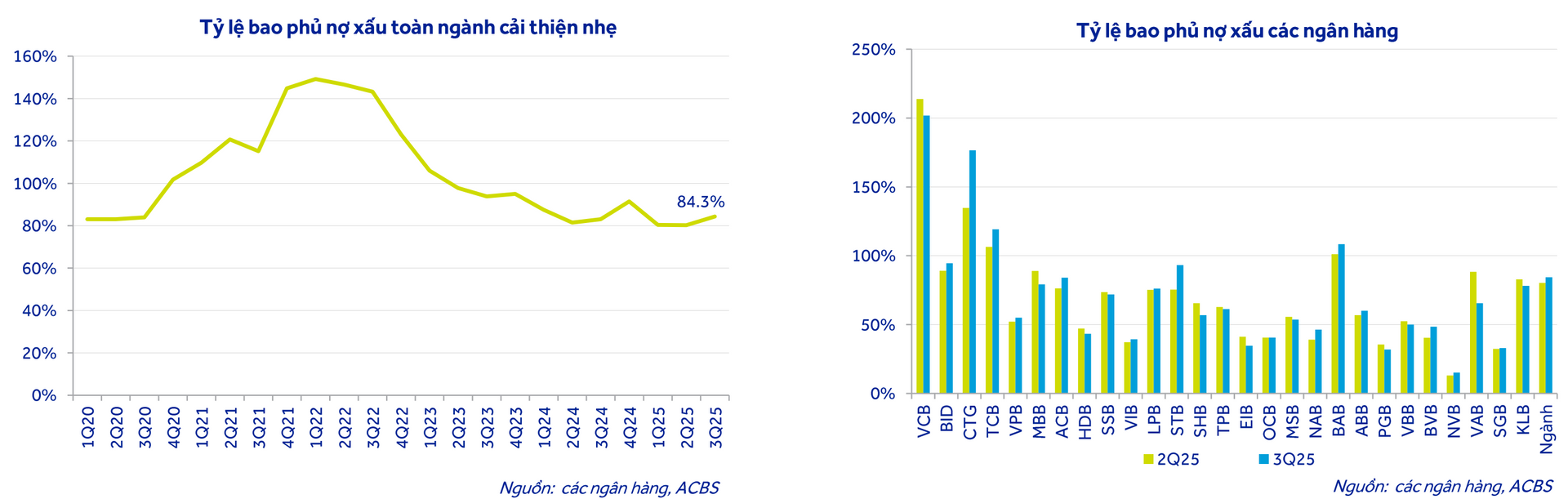

Về bộ đệm dự phòng, ACBS cho biết, tỷ lệ bao phủ nợ xấu đến cuối quý III/2025 tăng nhẹ lên khoảng 84,3%, chủ yếu nhờ diễn biến nợ xấu cải thiện.

Tuy nhiên, bộ đệm dự phòng vẫn có sự phân hóa khá rõ giữa các ngân hàng. Nhóm ngân hàng thương mại tư nhân quy mô nhỏ nhìn chung có mức bao phủ mỏng hơn so với nhóm ngân hàng thương mại quốc doanh.

Nguồn: ACBS

Nguồn: ACBSTheo ACBS, các ngân hàng như VietinBank và Techcombank ít chịu áp lực trích lập dự phòng hơn nhờ chất lượng tài sản ổn định và bộ đệm dự phòng tốt.

Nhóm phân tích đánh giá, Sacombank có thể trích lập dự phòng cho khoản nợ liên quan Bamboo Airways trong quý IV/2025, song vẫn có triển vọng hoàn nhập dự phòng khoản nợ này và trái phiếu VAMC trong năm 2026, trong trường hợp xử lý được tài sản bảo đảm.

Trong bối cảnh bộ đệm dự phòng của nhiều ngân hàng vẫn còn mỏng, ACBS cho rằng các ngân hàng sẽ tiếp tục gia tăng trích lập dự phòng để củng cố mức độ an toàn. Theo dự báo, chi phí trích lập dự phòng của các ngân hàng trong danh mục theo dõi có thể tăng mạnh khoảng 26,3% trong năm 2026, từ mức nền tương đối thấp của năm 2025.