Thị trường chứng khoán Việt Nam bước vào tháng 6 trong trạng thái kém sôi động, với điểm đáng chú ý nhất là sự suy giảm mạnh của thanh khoản.

Trong bối cảnh World Cup 2026 đang diễn ra, câu hỏi được nhiều nhà đầu tư đặt ra là liệu hiệu ứng mùa bóng đá có phải nguyên nhân khiến dòng tiền trên thị trường chứng khoán “hụt hơi” hay không.

Theo ông Đỗ Thanh Sơn, Trưởng phòng Tư vấn đầu tư Chứng khoán Mirae Asset , World Cup có tác động nhất định đến tâm lý và hành vi giao dịch của nhà đầu tư, nhưng đây không phải nguyên nhân duy nhất khiến thanh khoản thị trường suy giảm.

World Cup có ảnh hưởng tới thanh khoản, nhưng không phải yếu tố quyết định

Thống kê tại các thị trường quốc tế cho thấy World Cup thường tạo ra hiệu ứng rõ rệt lên hoạt động giao dịch. Một nghiên cứu của Ngân hàng Trung ương châu Âu từng chỉ ra rằng khi đội tuyển quốc gia của một nước thi đấu tại World Cup, khối lượng giao dịch trên thị trường chứng khoán nước đó có thể giảm mạnh. Tại một số thị trường, thanh khoản thậm chí từng sụt giảm rất sâu trong thời điểm đội nhà ra sân.

Tại Việt Nam, theo thống kê lịch sử hơn 20 năm, VN-Index cũng thường có diễn biến không quá tích cực trong các kỳ World Cup và Euro. Trong 5 kỳ World Cup gần nhất, chỉ số giảm điểm ở phần lớn các kỳ, trong khi thanh khoản trung bình toàn thị trường cũng có xu hướng giảm trong giai đoạn giải đấu diễn ra.

Tuy nhiên, theo ông Sơn, không nên nhìn nhận World Cup là nguyên nhân cốt lõi khiến thị trường yếu đi. Hiệu ứng bóng đá chủ yếu làm phân tán sự chú ý của nhà đầu tư cá nhân, đặc biệt trong bối cảnh nhóm này vẫn chiếm tỷ trọng lớn trên thị trường Việt Nam. Khi thời gian và sự quan tâm của nhà đầu tư chuyển sang các hoạt động giải trí mùa World Cup, việc theo dõi bảng điện, phân tích doanh nghiệp hay đặt lệnh giao dịch có thể giảm bớt.

Ngoài ra, tháng 6 cũng thường là giai đoạn “vùng trũng thông tin” của thị trường chứng khoán. Đây là khoảng thời gian sau mùa đại hội cổ đông, trong khi mùa công bố báo cáo tài chính quý 2 vẫn chưa bắt đầu. Khi thiếu vắng thông tin đủ mạnh từ doanh nghiệp và vĩ mô, dòng tiền thường có xu hướng thận trọng hơn.

Nguyên nhân sâu xa đến từ áp lực vĩ mô

Theo chuyên gia Mirae Asset, thanh khoản suy giảm trong tháng 6 là kết quả cộng hưởng giữa yếu tố mùa vụ và các áp lực vĩ mô nội tại.

Trước hết là áp lực lạm phát. CPI trong các tháng gần đây vẫn ở mức cao, chịu tác động từ nhóm điện, nước, vật liệu xây dựng và xăng dầu. Lạm phát neo cao khiến dư địa điều hành chính sách tiền tệ trở nên hạn chế hơn, qua đó làm giảm kỳ vọng về khả năng nới lỏng mạnh trong ngắn hạn.

Bên cạnh đó, thanh khoản hệ thống ngân hàng cũng không còn quá dồi dào. Lãi suất huy động và lãi suất liên ngân hàng có xu hướng nhích lên, trong khi Ngân hàng Nhà nước phải linh hoạt điều tiết dòng tiền qua thị trường mở. Điều này khiến chi phí vốn ngắn hạn tăng lên và ảnh hưởng tới khẩu vị rủi ro của nhà đầu tư.

Một yếu tố khác là áp lực từ khối ngoại. Dòng vốn ngoại bán ròng kéo dài trong những tháng đầu năm, trong khi tỷ giá vẫn chịu sức ép từ môi trường lãi suất quốc tế cao và cán cân cung cầu ngoại tệ. Khi nhà đầu tư nước ngoài chưa quay lại mua ròng rõ rệt, dòng tiền nội cũng có xu hướng thận trọng hơn.

Ngoài ra, áp lực đáo hạn trái phiếu doanh nghiệp trong quý 2 và quý 3/2026, đặc biệt ở nhóm bất động sản, cũng khiến dòng vốn trong nền kinh tế ưu tiên trạng thái phòng thủ. Khi doanh nghiệp và nhà đầu tư tập trung xử lý nghĩa vụ tài chính, dòng tiền dành cho hoạt động đầu cơ trên thị trường chứng khoán sẽ bị thu hẹp.

Vùng 1.800 điểm là vùng đệm quan trọng

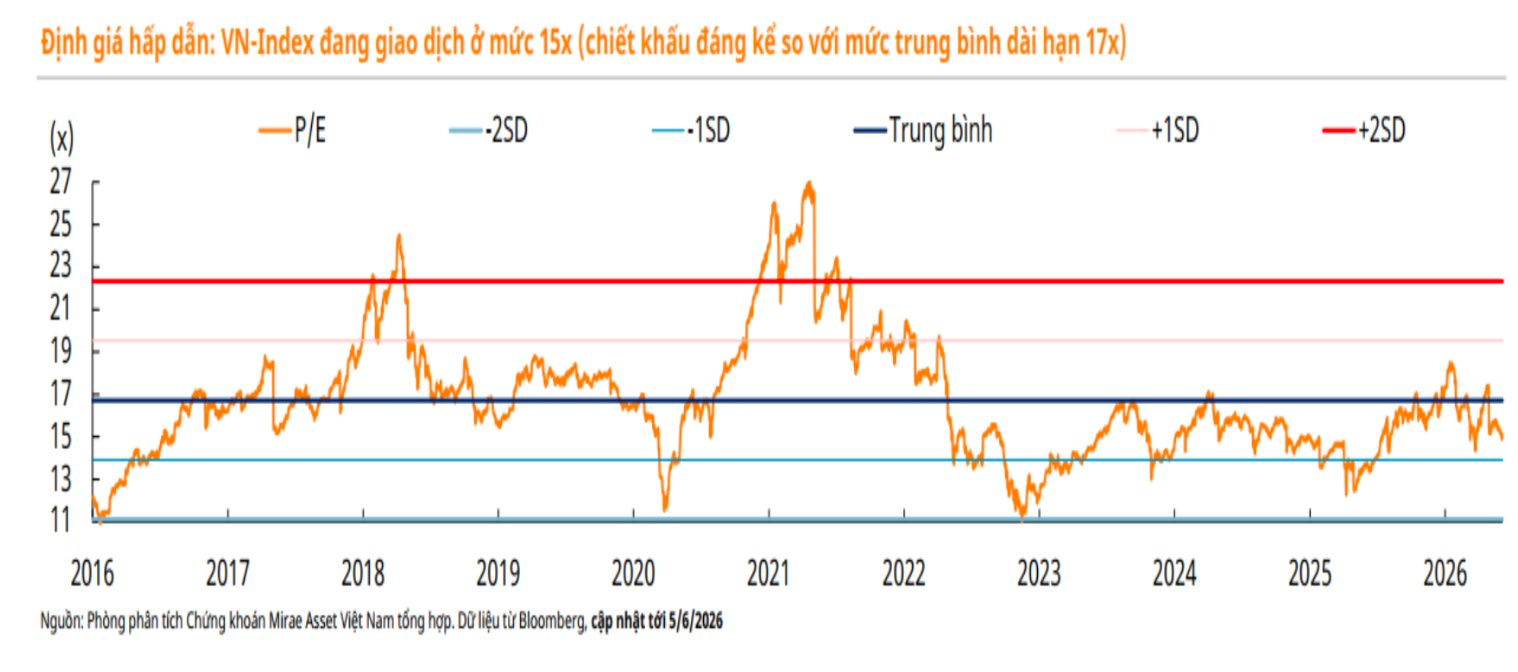

Dưới góc nhìn định giá, Mirae Asset cho rằng vùng 1.800 điểm của VN-Index là vùng hỗ trợ quan trọng, tương ứng với mức P/E forward khoảng 14 lần. Theo chuyên gia, đây có thể xem là “vùng đệm an toàn” trong trung hạn, trừ khi thị trường xuất hiện thêm các cú sốc bất ngờ mới về địa chính trị hoặc vĩ mô.

Trong kịch bản cơ sở, chuyên gia Mirae Asset cho rằng VN-Index có khả năng quay lại kiểm định vùng 1.880-1.900 điểm trong phần còn lại của tháng 6 nếu dòng tiền nội tự tin giải ngân trở lại.

Một điểm đáng chú ý là lượng tiền mặt dư thừa trên tài khoản của nhà đầu tư cá nhân hiện vẫn đang ở mức cao, trong khi tỷ lệ sử dụng margin đã giảm mạnh trong hai tuần cuối tháng 5. Điều này cho thấy sức mua nội tại của thị trường không hề thiếu. Vấn đề là dòng tiền đang chọn đứng ngoài quan sát, chờ thêm tín hiệu rõ ràng hơn từ CPI tháng 6, thanh khoản hệ thống ngân hàng và diễn biến địa chính trị quốc tế.

Nói cách khác, dòng tiền không rời bỏ thị trường mà đang tạm thời “ngủ đông”. "Khi các yếu tố bất định hạ nhiệt, lực cầu có thể quay lại nhanh hơn, đặc biệt tại các nhóm cổ phiếu có nền tảng cơ bản tốt và định giá đã chiết khấu", ông Sơn nhấn mạnh.

Những “mỏ neo” giữ dòng tiền ở lại thị trường

Dù thanh khoản ngắn hạn suy giảm, ông Sơn cho rằng thị trường chứng khoán Việt Nam vẫn có những điểm tựa trung và dài hạn đủ để giữ chân dòng tiền.

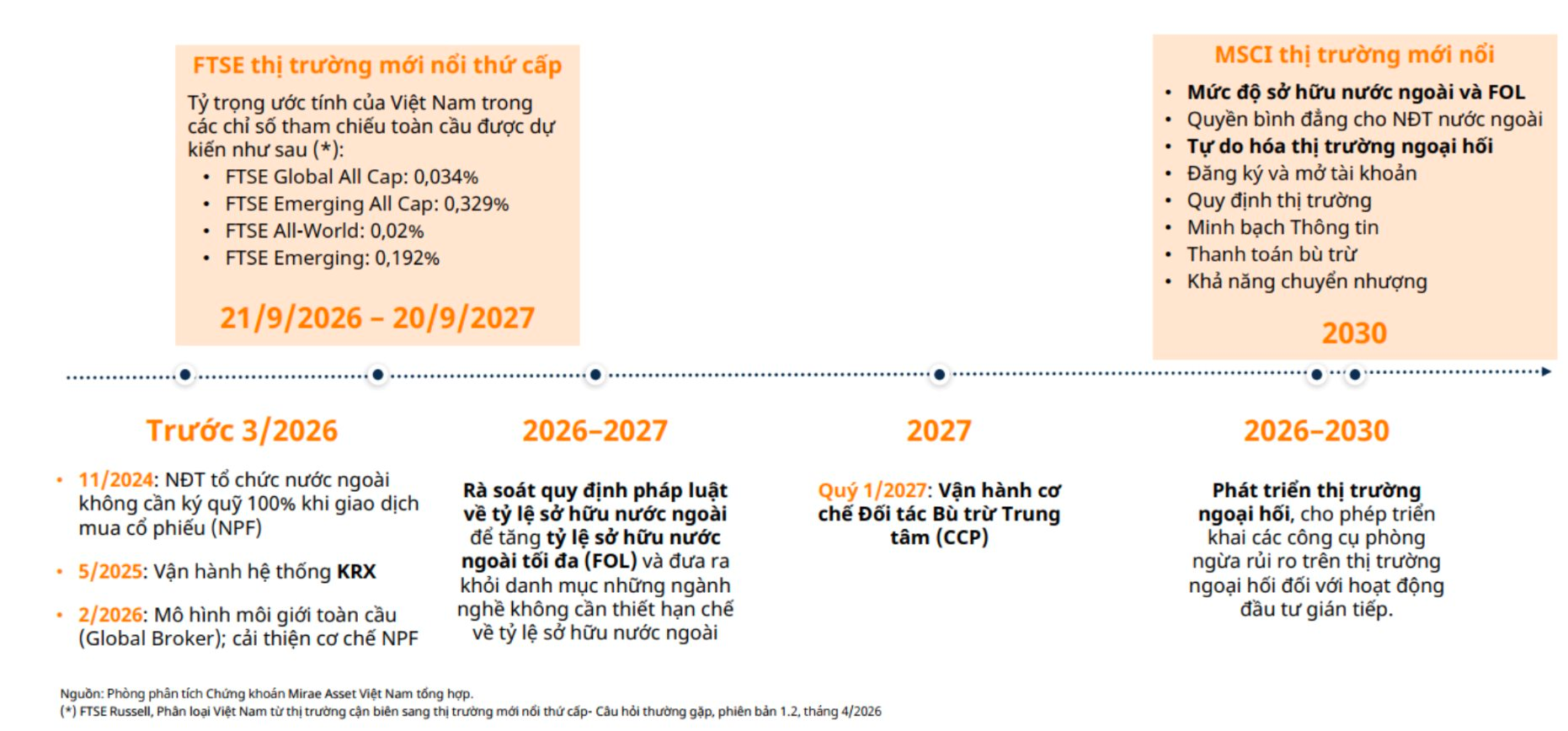

Yếu tố đầu tiên là câu chuyện nâng hạng thị trường. Lộ trình nâng hạng lên thị trường mới nổi của FTSE Russell vẫn là một trong những kỳ vọng lớn nhất với thị trường Việt Nam. Nếu quá trình này diễn ra đúng tiến độ, dòng vốn thụ động từ các quỹ ETF và dòng vốn chủ động từ các tổ chức nước ngoài có thể trở thành lực đỡ quan trọng cho thị trường.

Thứ hai là nền tảng tăng trưởng kinh tế trong nước. GDP quý 1/2026 duy trì mức tăng trưởng cao, trong khi lợi nhuận của các doanh nghiệp niêm yết được kỳ vọng tiếp tục cải thiện trong năm 2026. Khi lợi nhuận cốt lõi của doanh nghiệp còn tăng trưởng, thị trường vẫn có cơ sở để hấp thụ các nhịp điều chỉnh ngắn hạn.

Thứ ba là định giá đã trở nên hấp dẫn hơn sau nhịp giảm. P/E forward toàn thị trường quanh vùng 14 lần không phải mức quá cao, trong khi nếu bóc tách ảnh hưởng từ một số nhóm cổ phiếu vốn hóa lớn, định giá của phần còn lại còn thấp hơn đáng kể. Đây là vùng có thể kích thích lực cầu tích lũy từ các nhà đầu tư dài hạn.

Cuối cùng, rủi ro địa chính trị nếu hạ nhiệt sẽ giúp giảm áp lực lên giá năng lượng và lạm phát nhập khẩu. Giá dầu giảm trở lại sẽ hỗ trợ tâm lý thị trường, đồng thời giảm sức ép lên chính sách tiền tệ trong nước.

Nhóm ngành nào đáng chú ý?

Trong bối cảnh dòng tiền phân hóa, chuyên gia Mirae Asset cho rằng nhà đầu tư nên tập trung vào các nhóm ngành có nền tảng cơ bản tốt, định giá hợp lý và ít phụ thuộc vào đòn bẩy tài chính.

Nhóm ngân hàng vẫn là một trong những lựa chọn đáng chú ý nhờ định giá P/B ở vùng hấp dẫn, kỳ vọng NIM phục hồi trong nửa cuối năm và tỷ trọng lớn trong VN-Index. Đây cũng là nhóm có thể hưởng lợi nếu dòng vốn ngoại quay lại nhờ câu chuyện nâng hạng.

Nhóm công nghệ thông tin tiếp tục có triển vọng tích cực nhờ xu hướng chi tiêu công nghệ toàn cầu, mở rộng hợp đồng quốc tế và câu chuyện hạ tầng AI, trung tâm dữ liệu.

Bên cạnh đó, nhóm bán lẻ và tiêu dùng có thể hưởng lợi từ sự phục hồi của sức mua nội địa, trong khi một số doanh nghiệp đầu ngành còn có câu chuyện riêng về tái cấu trúc hoặc IPO các chuỗi con.

Nhóm thép và vật liệu xây dựng cũng đáng theo dõi nếu giải ngân đầu tư công được đẩy mạnh, giá bán phục hồi và các chính sách bảo hộ thương mại có tác động tích cực tới doanh nghiệp trong nước.

Tựu trung, theo chuyên gia Mirae Asset, thanh khoản yếu trong mùa World Cup là hiện tượng có cơ sở, nhưng không đồng nghĩa dòng tiền đã rời bỏ thị trường. Khi các yếu tố vĩ mô bớt căng thẳng và những “mỏ neo” như nâng hạng, tăng trưởng lợi nhuận, định giá hấp dẫn tiếp tục được duy trì, thị trường vẫn có cơ hội hồi phục trong nửa cuối năm.