Thị trường bán dẫn Việt Nam năm 2025 đang chứng kiến sự mở rộng mạnh mẽ về quy mô với sự hiện diện của hơn 75 doanh nghiệp trong hệ sinh thái, bao gồm các tên tuổi lớn trong mảng thiết kế (fabless), đóng gói và kiểm thử (OSAT). Báo cáo "Vietnam Tech & Venture Capital Outlook 2025" của VinVentures ghi nhận Việt Nam đang trở thành điểm đến trọng yếu trong chiến lược "China+1" của các tập đoàn đa quốc gia, đặc biệt là dòng vốn từ Hàn Quốc hiện đóng góp khoảng 25% tổng vốn FDI vào lĩnh vực này.

Không chỉ dừng lại ở lắp ráp, dòng vốn ngoại đang dịch chuyển sang các phân khúc có giá trị gia tăng cao hơn như thiết bị phụ trợ và vật liệu, định hình một cấu trúc ngành công nghiệp đa dạng hơn thay vì chỉ phụ thuộc vào các nhà máy đóng gói truyền thống.

Bản đồ hệ sinh thái bán dẫn Việt Nam 2025. Nguồn: VinVentures.

Fabless: Bài toán 6.000 kỹ sư và cuộc tấn công vào thị trường ngách

Trong mảng thiết kế chip không nhà máy (Fabless), Việt Nam đang sở hữu một tài sản quý giá là lực lượng hơn 6.000 kỹ sư thiết kế được tích lũy qua hai thập kỷ gia công cho các tập đoàn toàn cầu. Tuy nhiên, năng lực hiện tại chủ yếu vẫn tập trung ở các khâu thực thi, kiểm thử (verification) và thiết kế vật lý.

Ông Trịnh Thanh Lâm, Giám đốc Khu vực Synopsys Nam Á – tập đoàn công nghệ Mỹ đang thống trị thị trường toàn cầu về phần mềm tự động hóa thiết kế điện tử (EDA) – thẳng thắn chỉ ra điểm nghẽn chí mạng:

"Nút thắt thực sự nằm ở các kiến trúc sư trưởng (Chief Architect) – những người định nghĩa hệ thống và đưa ra quyết định mua hay tự xây dựng IP. Số lượng kỹ sư Việt Nam có thể hoạt động ở cấp độ này vẫn cực kỳ hạn chế, thực tế chỉ đếm trên đầu ngón tay."

Thay vì đối đầu trực diện trong các phân khúc chip phổ thông, báo cáo chỉ ra cơ hội của Việt Nam nằm ở việc tận dụng đội ngũ kỹ sư này để tấn công vào các thị trường ngách có nhu cầu tùy biến cao. Đó là các dòng chip chuyên dụng (ASICs/SoCs) cho camera an ninh tích hợp AI, thiết bị viễn thông 5G/6G và hệ thống điều khiển xe điện – những nơi mà yêu cầu kỹ thuật rõ ràng và Việt Nam có thể tận dụng lợi thế am hiểu thị trường nội địa để từng bước xây dựng uy tín kỹ thuật.

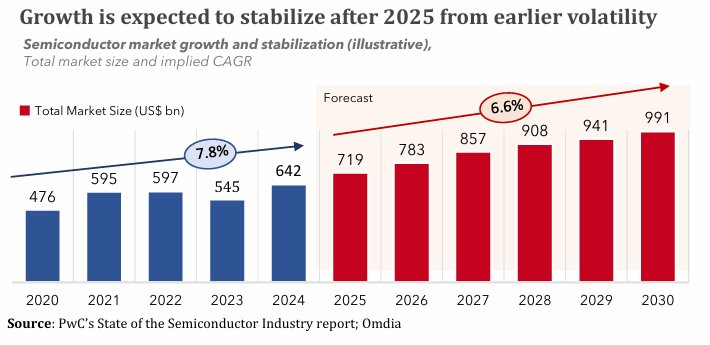

Tăng trưởng ngành bán dẫn thế giới Nguồn: VinVentures.

Đại diện Synopsys cảnh báo: "Nếu Việt Nam do dự, chúng ta sẽ lỡ nhịp cả một thập kỷ" . Lợi thế nhân công giá rẻ sẽ dần mất đi sức hấp dẫn, và cuộc chơi sẽ được định đoạt bởi ai sở hữu năng lực thiết kế và tốc độ thực thi nhanh hơn.

Advanced Packaging: Lối đi tắt tiết kiệm hàng chục tỷ USD

Ở một mũi nhọn chiến lược khác, Đóng gói tiên tiến (Advanced Packaging) được xem là "động cơ tăng trưởng thứ hai" của ngành bán dẫn khi định luật Moore dần chậm lại.

| Hạng mục đầu tư | Vốn đầu tư (Capex) | Đặc điểm chiến lược |

|---|---|---|

| Nhà máy sản xuất (Fabs) 3nm/5nm | 15 - 20 tỷ USD | Rủi ro cực cao, thâm dụng vốn, cạnh tranh trực diện với "người khổng lồ" TSMC/Samsung. |

| Đóng gói tiên tiến (Advanced Packaging) | 0.5 - 1.5 tỷ USD | Vốn hợp lý, tốc độ tăng trưởng kép (CAGR) 8-10%, phù hợp năng lực quản trị Việt Nam. |

Công nghệ này tập trung vào việc kết hợp các chiplet và công nghệ đóng gói 2.5D/3D để tăng hiệu năng mà không cần thu nhỏ bóng bán dẫn một cách cực đoan.

Đồng thuận với hướng đi này, ông Lê Quang Đạm - Tổng Giám đốc Marvell Việt Nam cho rằng việc gia nhập thị trường muộn không hẳn là bất lợi. Ngược lại, nó cho phép Việt Nam "tránh được những sai lầm tốn kém thâm dụng vốn của những người đi trước" bằng cách ưu tiên các lĩnh vực như đóng gói chip tiên tiến hơn.

Vị CEO của Marvell Việt Nam nhấn mạnh quan điểm cạnh tranh khác biệt: " Cạnh tranh trực diện với các ông lớn như TSMC hay Samsung về quy mô hay giá cả là không thực tế và cũng không cần thiết. Cơ hội của Việt Nam nằm ở sự chuyên biệt hóa vào các thị trường ngách."

Ông khẳng định độ tin cậy trong ngành này được xây dựng qua từng dự án nhỏ nhưng xuất sắc, chứ không phải sự mở rộng ồ ạt nhưng thiếu chiều sâu.

Tuy nhiên, ông Đạm cũng chỉ ra rủi ro lớn nhất không nằm ở tham vọng mà ở năng lực triển khai: "Rào cản không phải là tham vọng, mà là sự phối hợp và tốc độ. Sự tiến bộ đang chậm hơn so với khung cửa sổ cơ hội, do việc ra quyết định còn rời rạc."

Lời giải cho bài toán "Con gà - Quả trứng"

Để hiện thực hóa giấc mơ tỷ đô, Việt Nam cần phá vỡ vòng luẩn quẩn kinh điển của startup công nghệ: Không có vốn thì không có sản phẩm, không có sản phẩm thì không gọi được vốn, và không có đơn hàng nếu thiếu niềm tin. Các chuyên gia trong báo cáo đề xuất một số cơ chế phối hợp như sau:

Thứ nhất, vai trò "Khách hàng mỏ neo" của các tập đoàn nội địa . Theo ông Trịnh Thanh Lâm, để startup chip Việt có đất sống, cần sự dấn thân của các tập đoàn sản xuất thiết bị gốc (OEMs) trong việc đặt hàng và thử nghiệm sản phẩm nội địa (điển hình như các dự án chip 5G hay xe điện mà Viettel, VinFast đang theo đuổi). Chỉ khi sản phẩm được ứng dụng thực tế trong nước, niềm tin về chất lượng mới được xác lập để vươn ra toàn cầu.

Thứ hai, tư duy "Tích tiểu thành đại" trong thực thi. Đại diện Marvell khuyến nghị doanh nghiệp Việt tránh sa đà vào các mục tiêu viển vông, thay vào đó hãy xây dựng uy tín thông qua các dự án nhỏ nhưng được thực thi xuất sắc. Sự tin cậy trong ngành bán dẫn không đến sau một đêm mà là kết quả của sự tích lũy qua từng dự án thành công.

Cuối cùng, dòng vốn mồi từ Chính phủ. Báo cáo đánh giá sự xuất hiện của Nghị định 264/2025 về Quỹ đầu tư mạo hiểm quốc gia là bước đi đúng hướng để "mồi" vốn tư nhân và quốc tế tham gia vào các giai đoạn rủi ro cao. Bên cạnh đó, việc đào tạo 50.000 - 100.000 kỹ sư theo Chiến lược 1018 cần đi đôi với việc tạo ra môi trường làm việc thực tế, tránh tình trạng "chảy máu chất xám" ngay khi vừa đào tạo xong.