Báo cáo triển vọng ngành ngân hàng của S&I Ratings công bố mới đây cho biết, sự phân hóa hạn mức tăng trưởng tín dụng giữa các ngân hàng ngày càng rõ nét, khiến room tín dụng có thể trở thành yếu tố cạnh tranh quan trọng trong năm 2026.

Theo báo cáo, dưới định hướng điều hành thận trọng của Ngân hàng Nhà nước Việt Nam, hạn mức tăng trưởng tín dụng được phân bổ với mức độ khác nhau giữa các tổ chức tín dụng. Nhóm ngân hàng tham gia tái cơ cấu các tổ chức tín dụng yếu kém tiếp tục được cấp hạn mức tín dụng cao hơn đáng kể, trong khi phần lớn các ngân hàng thương mại khác chỉ được giao room tín dụng ở mức khoảng 11-13% vào đầu năm.

Trong bối cảnh nhu cầu vốn của nền kinh tế vẫn ở mức cao, S&I Ratings cho rằng, room tín dụng có thể được xem như một “tài nguyên” quan trọng trong năm 2026. Điều này đặc biệt rõ trong lĩnh vực bất động sản - mảng tín dụng đang được kiểm soát chặt chẽ hơn. Khi hạn mức tăng trưởng tín dụng có sự chênh lệch, dòng vốn có xu hướng dịch chuyển về phía những ngân hàng được cấp room lớn hơn.

Nhìn tổng thể, năm 2026 được dự báo là giai đoạn tái cân bằng của tăng trưởng tín dụng, đồng thời thể hiện mức độ phân hóa rõ rệt giữa các ngân hàng. S&I Ratings dự báo tăng trưởng tín dụng toàn hệ thống trong năm 2026 có thể đạt khoảng 16%, dựa trên định hướng điều hành đầu năm của Ngân hàng Nhà nước cũng như mục tiêu tăng trưởng GDP hai chữ số của Chính phủ. Mức dự báo này phản ánh sự cân bằng giữa yêu cầu hỗ trợ tăng trưởng kinh tế và các ràng buộc về thanh khoản, chi phí vốn của hệ thống ngân hàng.

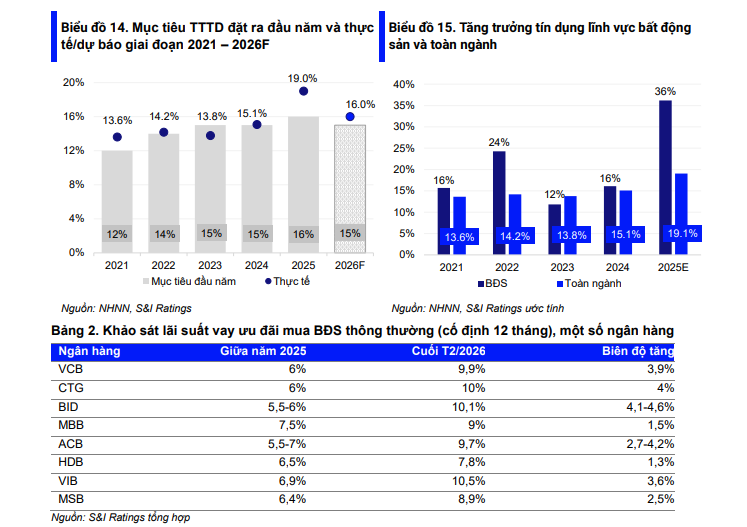

Theo định hướng điều hành đầu năm 2026, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng khoảng 15% cho toàn hệ thống. Con số này thấp hơn mức tăng thực tế 19,1% của năm 2025, nhưng tương đương mục tiêu được đặt ra trong các năm 2022–2024. Trên thực tế, cơ quan điều hành thường phân bổ hạn mức tín dụng khá thận trọng vào đầu năm và có thể nới thêm từ giữa năm nếu điều kiện kinh tế và thị trường cho phép.

Bên cạnh đó, một số quy định điều hành mới cũng được áp dụng, như kiểm soát tốc độ tăng trưởng tín dụng theo từng quý và yêu cầu tín dụng bất động sản của mỗi ngân hàng không được tăng nhanh hơn tốc độ tăng trưởng tín dụng chung. Các biện pháp này nhằm hạn chế tình trạng đẩy mạnh cho vay quá mức ngay từ đầu năm, đồng thời giảm nguy cơ mất cân đối giữa tăng trưởng tín dụng và huy động vốn.

Báo cáo của S&I Ratings cũng cho thấy tín dụng bất động sản đã tăng trưởng mạnh trong năm 2025. Dư nợ tín dụng lĩnh vực này ước tăng khoảng 36%, gần gấp đôi mức tăng 19,1% của tín dụng toàn nền kinh tế. Đáng chú ý, cho vay kinh doanh bất động sản tăng tới gần 50%, cao hơn nhiều so với tín dụng phục vụ nhu cầu mua nhà của cá nhân, cho thấy dòng vốn chủ yếu chảy vào các doanh nghiệp và chủ đầu tư.

Tuy nhiên, bước sang đầu năm 2026, mặt bằng lãi suất vay mua nhà đã tăng mạnh sau giai đoạn duy trì ở mức thấp trong năm 2025 nhằm hỗ trợ thị trường. Nhóm ngân hàng quốc doanh dẫn dắt xu hướng này khi nâng lãi suất ưu đãi từ khoảng 5,5-6% lên gần 10%/năm cho kỳ hạn 12 tháng - mức điều chỉnh được đánh giá là cao nhất trong ngành. Các ngân hàng thương mại cổ phần cũng dần nâng lãi suất, đưa mặt bằng cho vay mua nhà lên khoảng 9-10%.

Theo đánh giá của S&I Ratings, chi phí vốn tăng cao sẽ ảnh hưởng đáng kể đến nhu cầu tín dụng trong lĩnh vực bất động sản thời gian tới. Do đó, tín dụng bất động sản trong năm 2026 nhiều khả năng sẽ hạ nhiệt và tăng trưởng có chọn lọc, thay vì duy trì tốc độ tăng mạnh như năm trước.

Dù vậy, bất động sản vẫn được xem là lĩnh vực đóng góp lớn vào tăng trưởng dư nợ của hệ thống ngân hàng. Vì vậy, các động thái điều hành tiếp theo của Ngân hàng Nhà nước đối với tín dụng bất động sản sẽ tiếp tục là yếu tố quan trọng ảnh hưởng đến triển vọng tăng trưởng của toàn ngành ngân hàng trong năm 2026.