Chứng khoán ACB (ACBS) vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - Mã: BID).

Theo đó, ACBS đưa ra khuyến nghị MUA đối với cổ phiếu BID, giá mục tiêu là 46.100 đồng/cổ phiếu. So với thị giá tại thời điểm lập báo cáo, cổ phiếu này còn dư địa tăng khoảng 24,6%.

Kết phiên giao dịch ngày 28/11, cổ phiếu BID đóng cửa ở mức 37.100 đồng/cổ phiếu. Như vậy, dư địa tăng được thu hẹp còn khoảng 24,3%.

ACBS nhấn mạnh, trong quý III/2025, BID ghi nhận lợi nhuận trước thuế tăng 16,9% so với cùng kỳ, dù giảm 12% so với quý trước. Tăng trưởng tín dụng đạt 8,8% so với đầu năm, thấp hơn mức bình quân toàn ngành 13,4%.

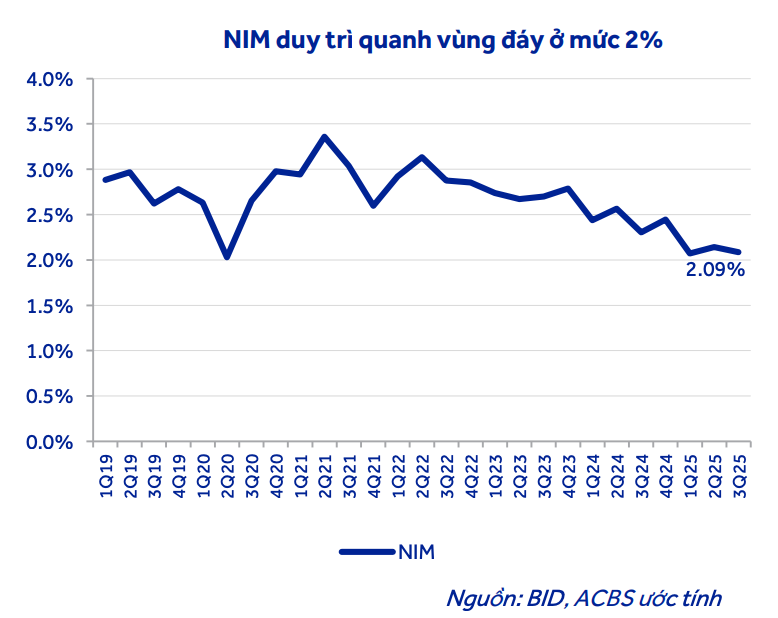

Trong khi đó, biên lãi ròng (NIM) giảm 22 điểm cơ bản so với cùng kỳ, duy trì quanh vùng đáy ở mức 2,09% trong bối cảnh lãi suất cho vay duy trì ở mức thấp (6,2%). Vì vậy, thu nhập lãi thuần chỉ tăng 8,5% so với cùng kỳ và 1,2% so với quý trước.

Đáng chú ý, thu nhập ngoài lãi tăng mạnh 83% so với cùng kỳ, đến từ thu hồi nợ xấu ngoại bảng tăng 41,9% và thu phí dịch vụ tăng 17,5%.

NIM của BID duy trì quanh vùng đáy. Nguồn: ACBS

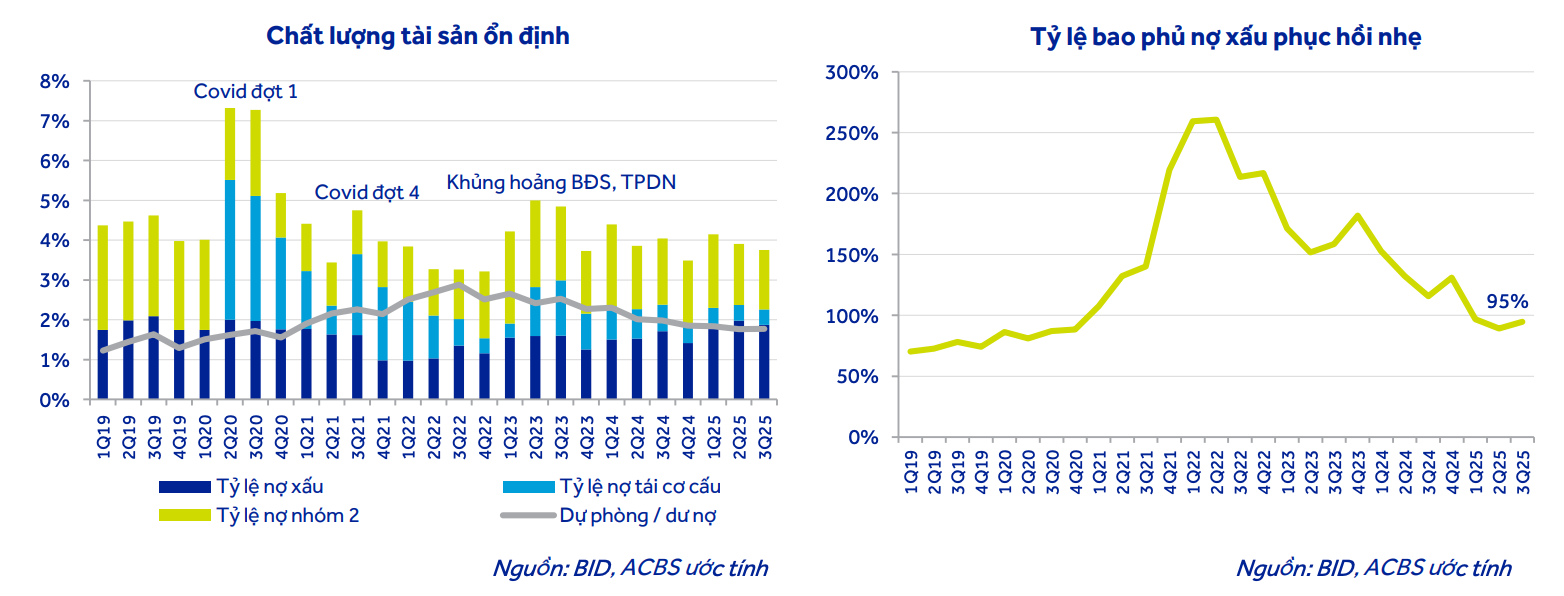

NIM của BID duy trì quanh vùng đáy. Nguồn: ACBSChất lượng tài sản của BIDV ổn định với tỷ lệ nợ xấu đạt 1,87%, tỷ lệ nợ nhóm 2 ở mức 1,5%, cùng tỷ lệ bao phủ nợ xấu tăng lên 95%. Tuy nhiên, số ngày thu lãi vẫn duy trì ở mức cao 57 ngày, sau khi tăng mạnh trong giai đoạn 2023-2024, cho thấy rủi ro nợ chuyển xấu vẫn còn tiềm ẩn.

Nguồn: ACBS

Nguồn: ACBSACBS dự báo, năm 2025, lợi nhuận trước thuế dự kiến đạt 33.396 tỷ đồng, tăng 6,4% so với cùng kỳ, phù hợp kế hoạch của BIDV với mức tăng 6-10%. Sang năm 2026, lợi nhuận trước thuế được kỳ vọng đạt 36.707 tỷ đồng, tăng 10%.

Trong đó, nhóm phân tích dự báo tăng trưởng tín dụng của BIDV năm 2026 đạt 15,7% và NIM cải thiện lên 2,21%, qua đó giúp thu nhập lãi thuần tăng trưởng 19% so với cùng kỳ.

Lãi suất cho vay của BIDV hiện đã ở mức rất thấp (khoảng 6,2%) và có thể cải thiện nhẹ nhờ mảng cho vay bán lẻ phục hồi, trong khi nguồn tiền gửi của Kho bạc Nhà nước giúp ổn định chi phí vốn của ngân hàng.

Ngoài ra, chi phí hoạt động dự báo tăng 10% sau khi gần như chỉ đi ngang trong năm 2025. Tỷ lệ CIR (chưa bao gồm trích quỹ khen thưởng phúc lợi) dự báo giảm từ 33-34% xuống 32%. Điều này giúp BIDV vẫn duy trì tăng trưởng lợi nhuận.

ACBS cũng kỳ vọng chi phí dự phòng của BIDV có thể tăng 29,8% so với cùng kỳ để duy trì bộ đệm dự phòng. Tỷ lệ bao phủ nợ xấu dự báo ở mức 98% đến cuối năm 2026.

Liên quan kế hoạch tăng vốn, ACBS cho biết, trong quý I/2025, BIDV đã hoàn tất phát hành riêng lẻ 124 triệu cổ phiếu, tỷ lệ 1,8% với giá 38.800 đồng/cổ phiếu.

Phần vốn còn lại (khoảng 7,2%) sẽ được xem xét triển khai tùy vào điều kiện thị trường và triển vọng kinh doanh của ngân hàng.

Theo ACBS, việc tăng vốn để cải thiện hệ số CAR có vai trò quan trọng đối với BIDV hơn so với các ngân hàng khác. CAR của BIDV đến cuối quý III/2025 chỉ đạt 9,4%, tương đối sát với quy định tối thiểu 8% và thấp hơn khá nhiều so với trung bình ngành 12%.

Kế hoạch tăng vốn sẽ giúp ngân hàng giảm chi phí vốn, cải thiện khả năng tăng trưởng tín dụng, cũng như để chuẩn bị cho những tiêu chuẩn khắt khe hơn về vốn của Basel III trong giai đoạn 2026-2030.

Tuy nhiên, với việc tăng quy mô vốn chủ sở hữu, BIDV sẽ đối mặt với áp lực giảm ROE trong bối cảnh lợi nhuận đang tăng trưởng chậm lại.

ACBS ước tính ROE của BID sẽ giảm từ 17% giai đoạn trước 2022-24 xuống 15% năm 2025, tương đương với trung bình ngành.