Trong báo cáo cập nhật mới công bố, Chứng khoán BIDV (BSC) đã nâng khuyến nghị đối với cổ phiếu ACB từ “Nắm giữ” lên “MUA”, với giá mục tiêu 27.100 đồng/cổ phiếu, tương ứng tăng khoảng 18,9%.

Theo BSC, ACB tiếp tục duy trì vị thế là một trong những ngân hàng tư nhân hàng đầu nhờ chiến lược kinh doanh thận trọng cùng chất lượng tài sản vượt trội. Tại quý I/2026, tỷ lệ bao phủ nợ xấu (LLR) của ngân hàng đạt 114%, giúp tăng khả năng chống chịu rủi ro trong bối cảnh thị trường còn nhiều biến động.

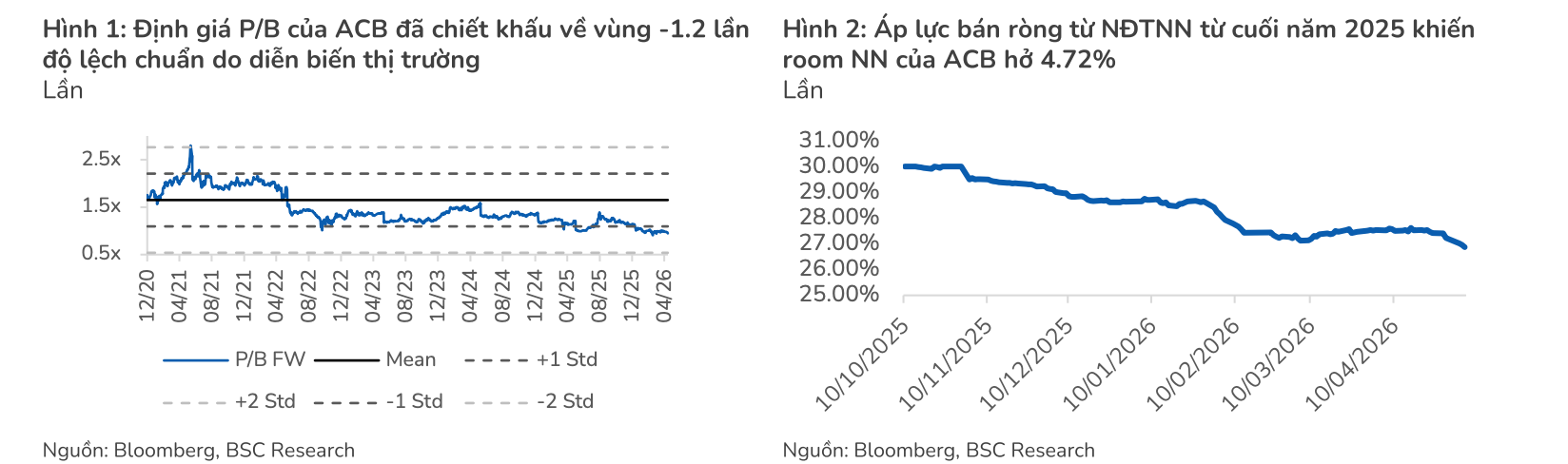

Bên cạnh đó, công ty chứng khoán này đánh giá cao nỗ lực phát triển hệ sinh thái tài chính của ACB nhằm đảm bảo dư địa tăng trưởng trung hạn, đặc biệt trong các mảng đầu tư, bancassurance và dịch vụ ngoại hối. Trong khi đó, định giá cổ phiếu hiện đã chiết khấu về mức P/B forward 2026 khoảng 1,05 lần, thấp hơn khoảng 1,2 độ lệch chuẩn so với trung bình lịch sử, phù hợp với khẩu vị của nhà đầu tư thận trọng.

Về triển vọng kinh doanh, BSC dự báo lợi nhuận trước thuế năm 2026 của ACB có thể đạt khoảng 22.272 tỷ đồng, tăng 14% so với năm trước và hoàn thành kế hoạch đề ra. Động lực tăng trưởng được kỳ vọng đến từ tổng thu nhập hoạt động (TOI) tăng khoảng 12%, trong đó thu nhập ngoài lãi (NFI) đóng vai trò dẫn dắt với mức tăng 14,5% và chiếm khoảng 21% tổng thu nhập hoạt động.

Theo BSC, các mảng bancassurance, kinh doanh ngoại hối và hệ sinh thái đầu tư sẽ giúp bù đắp cho tốc độ tăng trưởng chậm lại của thu nhập lãi thuần (NII) trong bối cảnh biên lãi ròng (NIM) chịu áp lực suy giảm. Đồng thời, chi phí dự phòng được kỳ vọng giảm 25% sau khi ngân hàng hoàn tất trích lập theo Nghị định 86 trong năm 2025, trong khi tỷ lệ nợ xấu dự kiến duy trì dưới 1,2%.

Trong quý I/2026, ACB ghi nhận lợi nhuận trước thuế đạt 5.368 tỷ đồng, tăng 16,8% so với cùng kỳ và hoàn thành khoảng 24% kế hoạch năm. Tổng thu nhập hoạt động tăng 12,5% lên 8.905 tỷ đồng, trong đó thu nhập ngoài lãi tăng mạnh 23,1%.

Thu nhập lãi thuần đạt gần 6.989 tỷ đồng, tăng 9,9% so với cùng kỳ, dù NIM giảm xuống còn 2,83% do áp lực cạnh tranh lãi suất. Dư nợ cho vay khách hàng đạt khoảng 711.000 tỷ đồng, tăng 18,4% so với cùng kỳ, tập trung vào các lĩnh vực được ưu tiên như thương mại, chế biến - chế tạo, cho vay mua nhà và tiêu dùng.

Ở chiều huy động, tổng tiền gửi khách hàng và giấy tờ có giá đạt khoảng 725.000 tỷ đồng, tăng 9% so với cùng kỳ. Ngân hàng cũng đẩy mạnh phát hành chứng chỉ tiền gửi (CDs) nhằm đảm bảo thanh khoản và ổn định nguồn vốn trung - dài hạn.

BSC cho biết diễn biến giá cổ phiếu ACB trong một năm qua chịu áp lực do lo ngại suy giảm NIM, ROE cũng như những thay đổi liên quan đến dự thảo Thông tư 22 theo chuẩn Basel III. Tuy nhiên, đơn vị phân tích cho rằng ACB đang chủ động xây dựng nền tảng quản trị vốn theo phương pháp IRB, đồng thời giảm phụ thuộc vào thị trường trái phiếu doanh nghiệp và thị trường liên ngân hàng, qua đó hạn chế áp lực về cấu trúc nguồn vốn.

Trong năm 2026, ACB đặt mục tiêu tăng trưởng tín dụng khoảng 15-18%, đồng thời tiếp tục nâng tỷ trọng thu nhập ngoài lãi lên khoảng 21% tổng thu nhập hoạt động. Ngân hàng cũng dự kiến đầu tư thêm 2.000-3.000 tỷ đồng vào các công ty con, bao gồm kế hoạch tăng vốn cho ACBS và thành lập công ty bảo hiểm phi nhân thọ vào cuối năm 2026.