Báo cáo mới công bố của Chứng khoán SHS cho thấy việc thành lập sàn giao dịch vàng có thể mang lại nhiều thay đổi tích cực cho thị trường trong nước. Cụ thể là tăng thanh khoản và minh bạch, thu hẹp chênh lệch giá mua - bán (Bid/Ask spread) và tạo điều kiện để một phần lượng vàng “trong két” được đưa vào hệ thống tài chính. Tuy nhiên, sàn vàng khó xử lý căn nguyên của chênh lệch giá vàng trong nước so với thế giới. Nói cách khác, sàn vàng chỉ “xử” được cách giao dịch, chứ không “xử” được mức giá.

Theo SHS, những gì sàn vàng có thể làm được, thứ nhất, sàn vàng sẽ cải thiện thanh khoản và tính minh bạch của thị trường vàng. Khi giao dịch tập trung qua một sàn quốc gia với các thành viên được cấp phép, giá cả và khối lượng giao dịch được công bố liên tục, giúp nhà đầu tư dễ dàng tiếp cận thông tin và giao dịch trong môi trường minh bạch. Đồng thời, quy trình niêm yết giá và khớp lệnh điện tử sẽ chuẩn hóa bước giá và phương thức giao dịch, hạn chế tình trạng chào giá tùy tiện trên thị trường tự do.

Thứ hai, sàn vàng có thể góp phần thu hẹp chênh lệch giá mua/bán. Hiện nay, chênh lệch giá mua 1 và bán 1 vàng SJC trong nước thường ở mức khá cao (khoảng 2 triệu đồng/lượng, tương đương ~1-1,3% giá trị), thậm chí vàng trang sức có đợt chênh tới 2,6-3 triệu đồng/lượng. Mức này lớn hơn nhiều so với thị trường vàng quốc tế: tại các trung tâm lớn, chênh lệch mua bán vàng chỉ khoảng 0,1-0,2%. Một sàn vàng với nhiều người tham gia và cạnh tranh sẽ tạo “Bid Ask Spread” thị trường thấp hơn, giảm chi phí ẩn cho nhà đầu tư khi mua bán.

Thứ ba, sàn vàng là kênh để “monetize” một phần vàng trong dân, tức giúp chuyển hóa một phần vàng nhàn rỗi thành vốn trong hệ thống tài chính thay vì nằm bất động. Cung vàng miếng eo hẹp (chỉ luân chuyển thương hiệu SJC) dẫn đến giá vàng SJC thường xuyên cao hơn giá quốc tế, và thực trạng này tạm coi là “hợp lý” trong khuôn khổ chính sách hiện nay. Rõ ràng, một sàn giao dịch không thể tự tạo thêm nguồn cung vàng vật chất. Nếu cơ chế nhập khẩu vàng không thay đổi, sàn cũng chỉ giao dịch lượng vàng hiện có; chênh lệch giá về bản chất vẫn tồn tại.

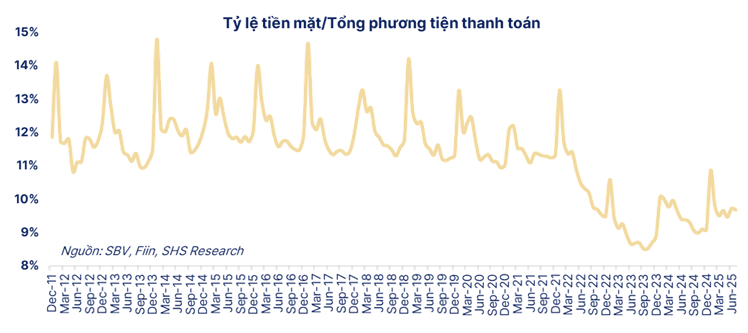

Trong hơn 10 năm qua, tỷ lệ tiền mặt trên tổng phương tiện thanh toán (CIC) ở Việt Nam đã giảm rõ rệt. Điều này cho thấy người dân ngày càng tin tưởng hơn vào hệ thống ngân hàng, dùng chuyển khoản, thẻ và ví điện tử nhiều hơn, thay vì cầm tiền mặt. Đây là một thành quả quan trọng của NHNN trong việc ổn định vĩ mô và hiện đại hóa hệ thống tài chính.

Tuy vậy, các giao dịch vàng và đô la trên thị trường chợ đen vẫn chủ yếu dùng tiền mặt. Từ lúc người dân rút tiền ra mua bán đến khi tiệm vàng đem nộp lại ngân hàng luôn có một khoảng thời gian “đứt đoạn” - tiền nằm ngoài hệ thống. Nếu hoạt động này dày và lớn, nó cùng với áp lực kê khai thuế của hộ kinh doanh cá thể chắc chắn sẽ kéo CIC lên làm tỷ lệ tiền mặt cao hơn mức đáng lẽ là “Goldilock”. Nếu xây dựng sàn vàng điện tử, giao dịch và lưu ký vàng qua tài khoản ngân hàng thay vì tiền mặt, một phần dòng tiền này sẽ được kéo vào hệ thống chính thức. Điều đó vừa tăng minh bạch, vừa hỗ trợ tiếp tục hạ CIC xuống.

Theo SHS, sàn vàng chỉ có thể tác động đến “cách giao dịch” (tính thanh khoản, minh bạch, mức chênh lệch mua bán giữa giá trong nước và giá trong nước). Sàn khó triệt tiêu “khoảng cách” giữa giá trong nước và giá thế giới, vì khoảng cách này do XAU/USD, tỷ giá và chính sách ngoại hối quyết định – những yếu tố mà sàn không dễ chạm tới. Điều này cũng đã được chứng minh qua kinh nghiệm quốc tế: nhiều nước có sàn vàng vẫn tồn tại “gap” cao.

Ví dụ, Trung Quốc có Sở Giao dịch Vàng Thượng Hải (SGE) hoạt động hiệu quả, nhưng khi nhu cầu tăng vọt và Nhà nước siết hạn ngạch nhập khẩu (nhằm giữ ổn định tỷ giá nhân dân tệ), giá vàng nội địa đã vọt lên cao hơn giá thế giới kỷ lục. Năm 2023, chênh lệch giá vàng ở Trung Quốc có lúc vượt 121 USD/oz – mức cao chưa từng có. Nguyên nhân được xác định do cầu nội địa mạnh cộng với nguồn cung bị gián đoạn bởi hạn chế nhập vàng giữa năm 2023 (một biện pháp của Ngân hàng Trung ương Trung Quốc để hỗ trợ tỷ giá).

Sau khi hạn ngạch nhập vàng được nới, giá nội địa Trung Quốc mới hạ nhiệt dần, nhưng vẫn duy trì mức cao hơn thế giới 20-50 USD/oz một thời gian. Điều này cho thấy ngay cả với thị trường có sàn tập trung, nếu nguồn cung vàng bị quản lý hoặc hạn chế, chênh lệch giá nội địa – thế giới vẫn lớn.

Tương tự, Ấn Độ có các sàn giao dịch vàng tương lai và thị trường khá phát triển, nhưng do chính phủ áp thuế nhập khẩu vàng cao, giá vàng trong nước thường chênh lệch đáng kể so với thế giới. Đặc biệt vào năm 2013, khi Ấn Độ thắt chặt nhập khẩu để giảm thâm hụt vãng lai, giá vàng nội địa đã cao hơn giá quốc tế tới ~130 USD/oz (trong khi ở các thị trường tự do như Hong Kong, Singapore chỉ chênh khoảng 2 USD). Mức premium khổng lồ này phản ánh tình trạng khan nguồn cung chính thức, khiến vàng chảy vào Ấn Độ qua con đường buôn lậu tăng mạnh. Dù Ấn Độ có sàn giao dịch, giá vẫn bị kéo cao do chính sách thuế quan và hạn ngạch.