Thị trường mở:

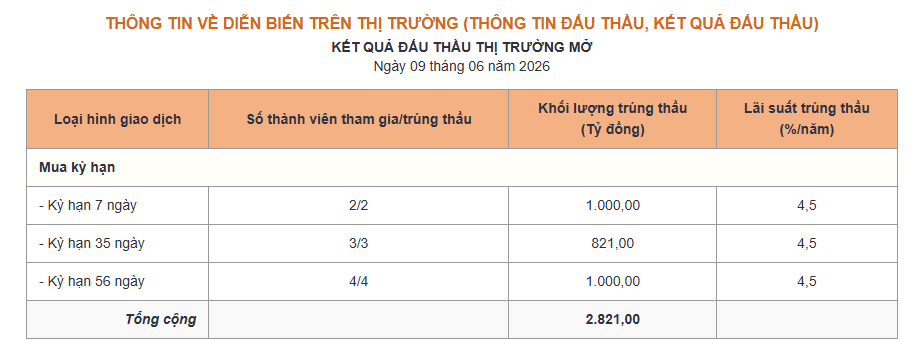

Phiên 9/6, trên kênh cầm cố, Ngân hàng Nhà nước (NHNN) chào thầu 1.000 tỷ đồng ở kỳ hạn 7 ngày; 821 tỷ đồng ở kỳ hạn 35 ngày và 1.000 tỷ đồng ở kỳ hạn 56 ngày. Tất cả 2.821 tỷ đồng đều trúng thầu. Toàn bộ khối lượng đều trúng thầu với lãi suất 4,5%/năm. Có 10.996 tỷ đồng đáo hạn.

Ở chiều ngược lại, NHNN không chào thầu tín phiếu.

Như vậy, NHNN hút ròng 8.175 tỷ đồng từ thị trường. Khối lượng lưu hành trên kênh cầm cố sau phiên hôm nay ở mức khoảng 295.745 tỷ đồng.

Kết quả đấu thầu thị trường mở phiên 9/6 (Nguồn: SBV)

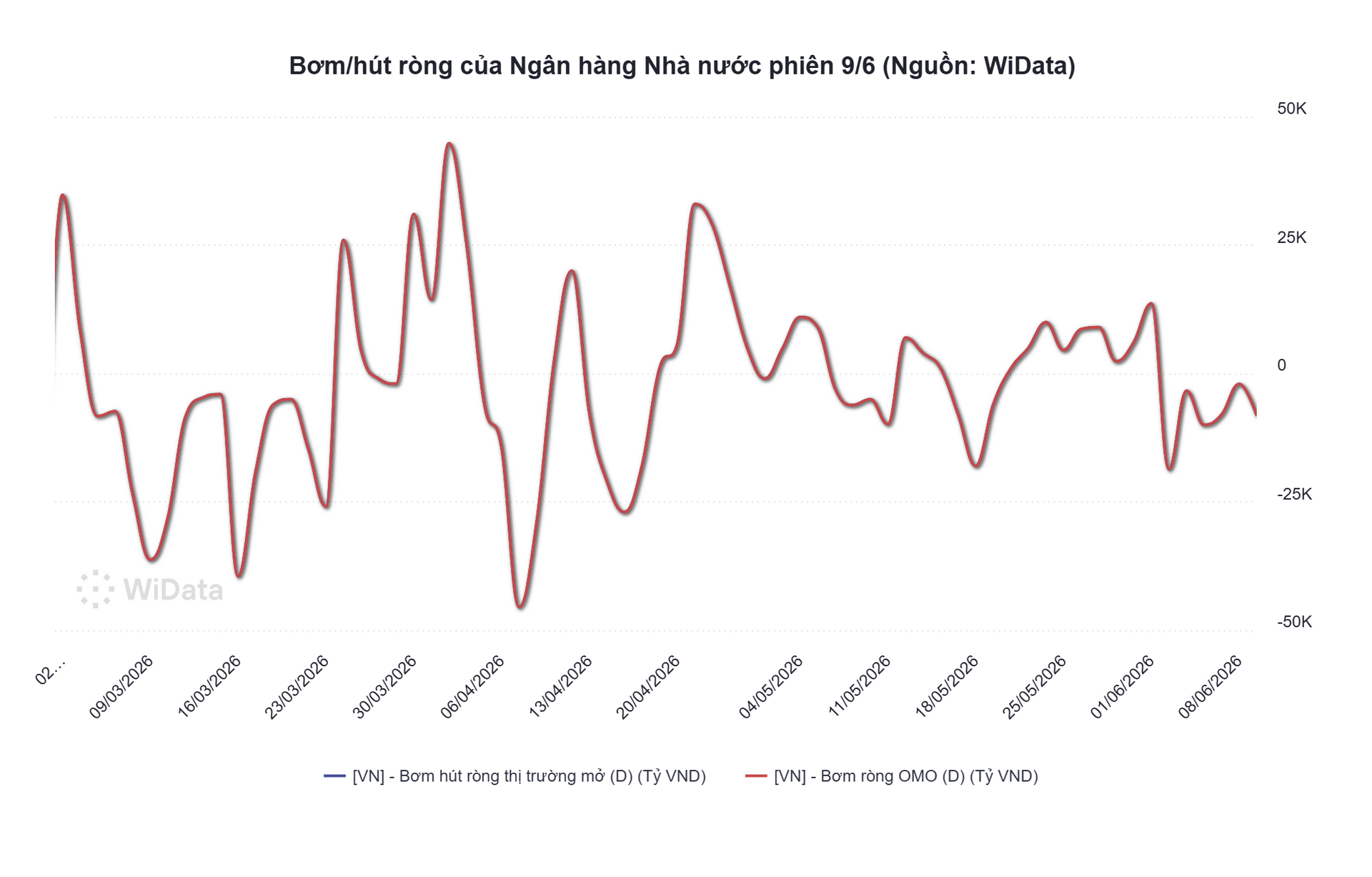

Kết quả đấu thầu thị trường mở phiên 9/6 (Nguồn: SBV) Bơm/hút ròng của Ngân hàng Nhà nước phiên 9/6 (Nguồn: WiData)

Bơm/hút ròng của Ngân hàng Nhà nước phiên 9/6 (Nguồn: WiData)Thị trường tiền tệ liên ngân hàng

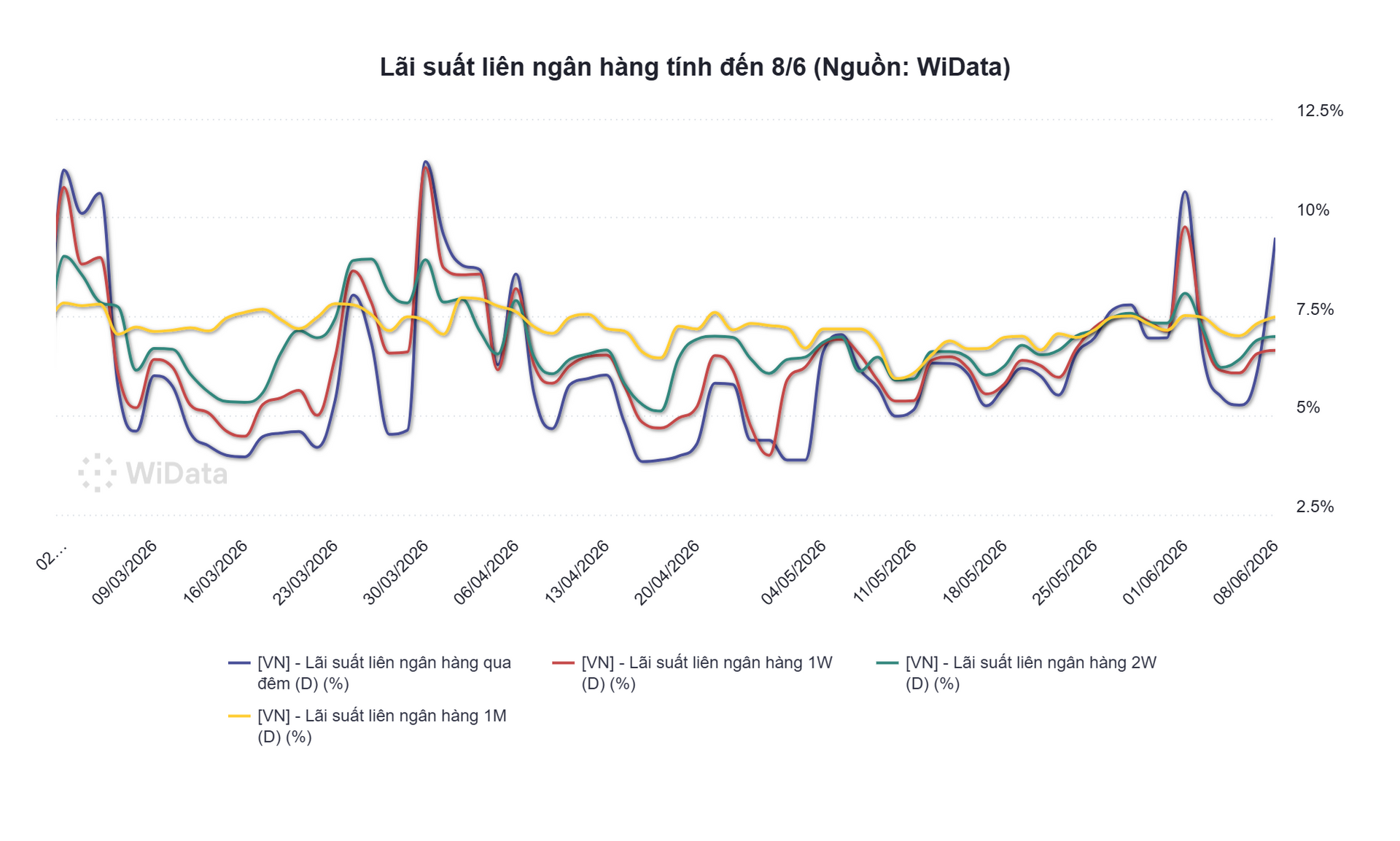

Phiên 8/6, lãi suất bình quân liên ngân hàng VND tăng 0,05-3,3 điểm % ở hầu hết các kỳ hạn. Đáng chú ý, kỳ hạn qua đêm tăng mạnh nhất, lên tới 9,5% sau khi hạ nhiệt về 6,2% cuối tuần qua.

Lãi suất liên ngân hàng tính đến 8/6 (Nguồn: WiData)

Lãi suất liên ngân hàng tính đến 8/6 (Nguồn: WiData)Lãi suất bình quân liên ngân hàng USD đi ngang ở các kỳ hạn ngắn trong khi tăng 0,02 điểm % ở kỳ hạn 1 tháng; giao dịch tại: qua đêm 3,65%; 1 tuần 3,7%; 2 tuần 3,75%, 1 tháng 3,81%.

Lợi suất trái phiếu Chính phủ trên thị trường thứ cấp tăng ở hầu hết các kỳ hạn ngoại trừ giữ nguyên ở kỳ hạn 7 năm, chốt phiên với mức: 3 năm 3,52%; 5 năm 4,13%; 7 năm 4,17%; 10 năm 4,34%; 15 năm 4,52%.

Trong báo cáo gần đây, Công ty Chứng khoán Rồng Việt (VDSC) nhận định, thanh khoản hệ thống ngân hàng ngày một căng thẳng, chưa cho thấy tín hiệu sớm hạ nhiệt.

Tính đến cuối tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đạt 5,71%, trong khi tăng trưởng huy động vốn chỉ ở mức 2,98%. Khoảng cách giữa tín dụng và huy động tiếp tục nới rộng so với các tháng trước.

Hệ quả là chênh lệch giữa dư nợ tín dụng và huy động trên thị trường 1 ước vượt 2,5 triệu tỷ đồng, kéo tỷ lệ cho vay trên huy động (LDR) của toàn hệ thống lên khoảng 115%, cao hơn đáng kể so với mức 109% cuối năm 2025 và 106% cuối năm 2024.

Theo VDSC, đây không phải là diễn biến mang tính thời điểm mà xuất phát từ nhiều yếu tố mang tính cấu trúc. Thanh khoản căng thẳng là kết quả của sự cộng hưởng từ ba nguyên nhân chính: nhu cầu tín dụng tăng mạnh, đặc biệt ở các khoản vay trung và dài hạn; dòng tiền huy động bị rút khỏi hệ thống do ngân sách nhà nước bội thu và tỷ trọng tiền mặt trong lưu thông gia tăng; đồng thời Ngân hàng Nhà nước (NHNN) phải thu hẹp hoạt động bơm vốn qua thị trường mở (OMO) khi dư địa điều hành tỷ giá và kiểm soát lạm phát ngày càng hạn chế.

Nhu cầu tín dụng hiện ở mức cao, phản ánh nhu cầu vốn cho hoạt động sản xuất - kinh doanh và thị trường bất động sản trong bối cảnh nền kinh tế được thúc đẩy tăng trưởng. Trong khi đó, cơ cấu tín dụng tiếp tục nghiêng về kỳ hạn trung và dài hạn, khiến áp lực mất cân đối kỳ hạn ngày càng lớn. Điều này làm gia tăng tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn và khiến áp lực thanh khoản mang tính cơ cấu tại các ngân hàng trở nên rõ nét hơn.

VDSC cũng cho biết NHNN đã thay đổi cách thức hỗ trợ thanh khoản thông qua kênh thị trường mở. Nếu như trong năm 2025, cơ quan điều hành từng bơm vốn với quy mô lớn và kỳ hạn dài thì từ cuối quý I/2026, hoạt động hỗ trợ chủ yếu được thực hiện theo hình thức cầm cố với kỳ hạn ngắn từ 7-14 ngày và quy mô hạn chế hơn.

Do đó, dư nợ OMO lưu hành hiện chỉ còn khoảng 300.000 tỷ đồng, giảm mạnh so với mức đỉnh gần 500.000 tỷ đồng ghi nhận vào cuối tháng 2/2026.

Các chuyên gia cho rằng việc NHNN điều chỉnh cách thức hỗ trợ thanh khoản là phù hợp trong bối cảnh bộ đệm dự trữ ngoại hối vẫn còn hạn chế. Tuy nhiên, điều này cũng phản ánh thực tế rằng các biện pháp hỗ trợ thanh khoản hiện nay chưa mang tính bền vững.

Ngay cả những giải pháp như yêu cầu các ngân hàng giảm lãi suất hay ban hành Thông tư 08/2026/TT-NHNN cho phép tiếp tục tính 20% tiền gửi Kho bạc Nhà nước vào mẫu số khi xác định tỷ lệ LDR cũng chủ yếu xử lý phần ngọn của vấn đề. Theo VDSC, các biện pháp này chưa tạo được hiệu ứng lan tỏa đủ mạnh, thể hiện qua việc lãi suất trên thị trường liên ngân hàng vẫn có xu hướng tăng kể từ tháng 5.

Một nguyên nhân khác khiến thanh khoản hệ thống chịu áp lực là dòng tiền bị rút khỏi thị trường 1. Theo các chuyên gia, tiến độ giải ngân vốn đầu tư công còn chậm khiến dòng tiền ngân sách chưa quay trở lại hệ thống ngân hàng như kỳ vọng. Bên cạnh đó, một bộ phận người dân cũng có xu hướng nắm giữ tiền mặt nhiều hơn do tâm lý thận trọng trước những thay đổi liên quan đến chính sách thuế.

Trong bối cảnh chính sách tiền tệ phải cùng lúc đáp ứng nhiều mục tiêu và chịu những ràng buộc nhất định, VDSC cho rằng chính sách tài khóa mới là công cụ then chốt để giải quyết tận gốc bài toán thanh khoản của hệ thống ngân hàng, đặc biệt thông qua việc thúc đẩy giải ngân đầu tư công.

Chuyên gia phân tích của VDSC nhấn mạnh: "Trong bối cảnh chính sách tiền tệ đã không còn nhiều dư địa, điểm tựa thanh khoản quan trọng nhất hiện nay là đẩy nhanh giải ngân đầu tư công để đảo ngược trạng thái bội thu ngân sách nhà nước và đưa dòng tiền trở lại hệ thống ngân hàng. Cho đến khi điều đó xảy ra, áp lực lãi suất khó có thể hạ nhiệt một cách bền vững".